基礎年金はひと月5.6万円…厚生年金の平均はいくら見込める?最新データからみる

LIMO / 2022年1月16日 11時50分

基礎年金はひと月5.6万円…厚生年金の平均はいくら見込める?最新データからみる

今年は冷え込む日が多く、東京でも積雪を記録した日がありました。暖房費が家計を圧迫する家庭も多いでしょう。

冬は光熱費が上がりやすく、家計のやりくりに頭を悩ませてしまいますよね。

年金生活になれば、現役時代よりも収入が減る家庭が多いです。今のやりくりも大切ですが、将来に向けて少しずつ考えはじめてみましょう。

早めに準備をすることで、選択肢はひろがりやすくなります。

年金の制度を正しく理解

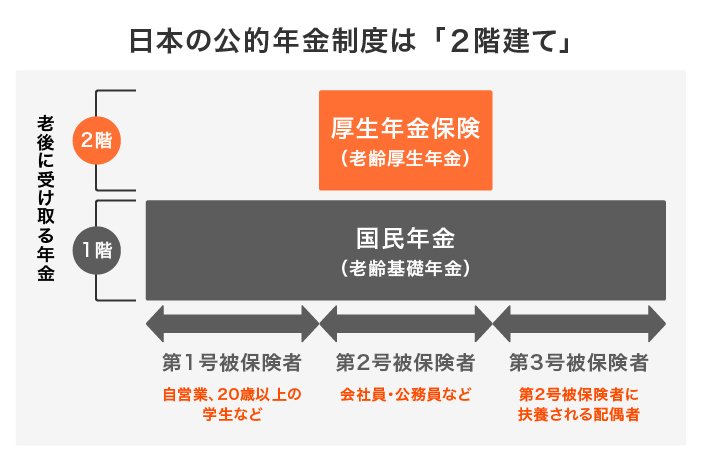

まずは日本の年金制度をおさらいしましょう。下の図のように、2階建てをイメージするとわかりやすいです。

1階部分は基礎年金

1階に位置するのは基礎年金。国民年金とも呼ばれる年金で、日本に住む20歳以上60歳未満の全員が加入します。

保険料は一律で、令和3年度では月額1万6610円。毎月納付することで、将来年金を受け取れます。ちなみに40年間きっちり納めてきた人は、満額で月額6万5075円が受給できます(令和3年度の場合)。

2階部分は厚生年金

厚生年金は、基礎年金の上乗せとして会社員や公務員等が加入する年金です。保険料は収入に応じて決まり、給与天引きにて納めます。基礎年金を含んだ金額が天引きされるため、国民年金を別で納める必要はありません。

概要がわかったところで、実際の受給額を眺めてみましょう。

基礎年金と厚生年金、平均受給額は?

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」を参考に、実際の受給額を見ていきます。

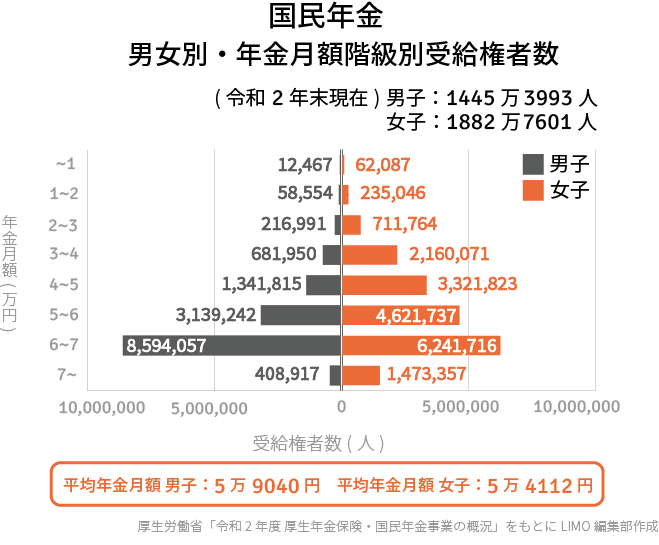

基礎年金(国民年金)の平均受給額

〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

平均は5万円台、ボリュームゾーンは6~7万円で、男女間に差はほぼありません。満額が6万5075円だったので、未納や免除等で若干少なくなる人がいるようです。

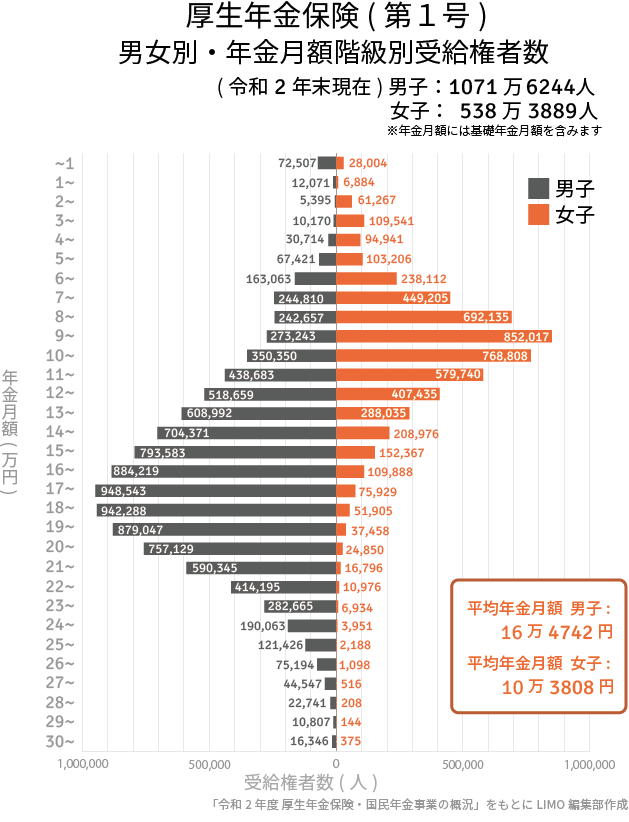

厚生年金の平均受給額

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※基礎年金の金額を含みます

厚生年金は基礎年金と違い、男女で差が約6万円あります。ボリュームゾーンを見ても、男性は「15~20万円未満」で、女性は「5~10万円未満」です。また個人間でもばらつきがあるのがわかりますね。

厚生年金は納めた保険料に応じた年金がもらえるため、差が出やすいのが特徴です。平均だけではわからない受給事情が、分布図を見ることで見えてきます。

年金だけでは老後資金が足りないかも?

基礎年金と厚生年金の受給額を見てきました。予想より少ないと感じた方もいるでしょう。特に厚生年金のない自営業の方や、女性などは老後資金が足りない可能性が高いです。

「老後2000万円問題」も念頭に置いて、対策を考える必要があります。

まずはねんきん定期便やねんきんネットなどを活用し、自分の年金額の目安をつかみましょう。平均データに合わせ、自分の見込額を確認するのが何より大切です。合わせて会社の就業規則等で、退職金についても確認しておきましょう。

年金と退職金が、老後資金の主な収入源となります。そこから生活費として足りない分を、貯蓄で備えます。生活といっても、月々の支出だけではありません。おそらく増えるであろう、医療費や介護費用も加味することが大切です。やみくもに貯蓄額を設定するよりも、このような必要額を算出していくと、モチベーションも維持しやすいですよ。

住宅ローンや教育費などでなかなか老後資金に手が回りませんが、住宅ローンの完済・子どもの大学卒業から、定年退職まで数年しかない方も多いです。中には定年退職後まで続く方もいるでしょう。マネープランは、数十年先まで考えることでリスクを回避しやすくなります。ぜひ今日からでも将来のことを考えてみましょう。

お金を守り、育てるために

年金の平均月額は、基礎年金が5万6252円、厚生年金が14万4366円(基礎年金含む)でした。「単身世帯か夫婦世帯か」、「持ち家か賃貸か」などでも、金額への印象は変わるでしょう。心もとないと感じる場合は、早めの対策が有効です。

コツコツ貯めるのも1つですが、貯蓄は銀行預金だけではありません。一部を資産運用へ回すことで、低金利やインフレ等のリスクを分散させることも可能です。

並行して、これまで貯めた貯蓄を守ることも大切です。例えば病気などで収入がダウンすれば、貯蓄を切り崩すことになります。こうしたリスクに備えるために、保険なども賢く活用しましょう。

預貯金・保険・資産運用をバランス良く備えることで、お金を守りながら育てることができます。それぞれにメリットとデメリットがあるので、しっかり理解した上でマネープランを立ててみましょう。

今の生活も守りながら、安心して老後を迎えたいですね。

参考資料

日本年金機構「国民年金保険料」(https://www.nenkin.go.jp/service/kokunen/hokenryo/20150313-02.html)

日本年金機構「令和3年4月分からの年金額等について」(https://www.nenkin.go.jp/oshirase/taisetu/2021/202104/202104nenkingaku.html)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

外部リンク

この記事に関連するニュース

-

年金「月14万円」ももらえない…現役世代を待ち受ける「厳しすぎる老後」

THE GOLD ONLINE(ゴールドオンライン) / 2024年12月25日 17時15分

-

年金は「平均受給額くらいもらえればいいや」と思っている30代男性です。平均額をもらうには年収がいくらであるべきですか?

ファイナンシャルフィールド / 2024年12月14日 4時0分

-

老後を「年金だけ」で生活するにはいくら受給できればいい?共働きならどのくらいの年収が必要?

ファイナンシャルフィールド / 2024年12月10日 5時30分

-

毎週、実家に帰ると「孫に喜んでほしい」と外食に連れて行ってくれる両親。毎回お会計が「1万円」超えなのですが、そんなに年金をもらえているのでしょうか? うれしいですが心配です…

ファイナンシャルフィールド / 2024年12月7日 4時30分

-

年金の「満額」ってどのくらいですか? 年収1000万円くらいあればかなり高額の年金を受け取れるのでしょうか?

ファイナンシャルフィールド / 2024年12月3日 22時0分

ランキング

-

1通販大手ベルーナのおせち、1万5000世帯分配送遅れ…物流管理ミスで元日までに届かない可能性

読売新聞 / 2024年12月30日 18時14分

-

2急拡大中のスキマバイト、職場では「スキマさん」 条件や環境の悪さに上がる悲鳴「インフルでも出ろって、やばい」「闇バイトよりはマシ」

NEWSポストセブン / 2024年12月30日 16時15分

-

3イオン、パート時給7%引き上げへ…平均時給は1250円ほどに

読売新聞 / 2024年12月30日 19時32分

-

4セブン、売上高伸び率が低迷 物価高で高級路線あだ

共同通信 / 2024年12月30日 16時10分

-

5「お金持ちの自治体」トップ10にトヨタの愛知県勢が続々のなか 「上位の常連」埼玉の都市は?

J-CASTニュース / 2024年12月30日 15時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください