「60代の貯蓄事情」金融資産ゼロは18.6% 資産運用3つのコツとは

LIMO / 2022年1月19日 5時50分

「60代の貯蓄事情」金融資産ゼロは18.6% 資産運用3つのコツとは

食料品やガソリンの価格が高騰しています。生活に直結する費目は目に見えて値上がりしても、なかなか給与はあがりませんよね。家計のやりくりに悩む方も多いと思います。

毎月の収支は、いずれやってくる老後にも響きます。定年退職した人を含む60代の方達は、どのくらいの貯蓄があるのでしょうか。

今回は60代の貯蓄事情を眺めながら、老後資金を貯めるときに注意したいことを確認していきます。

60代の貯蓄平均は1700万超え

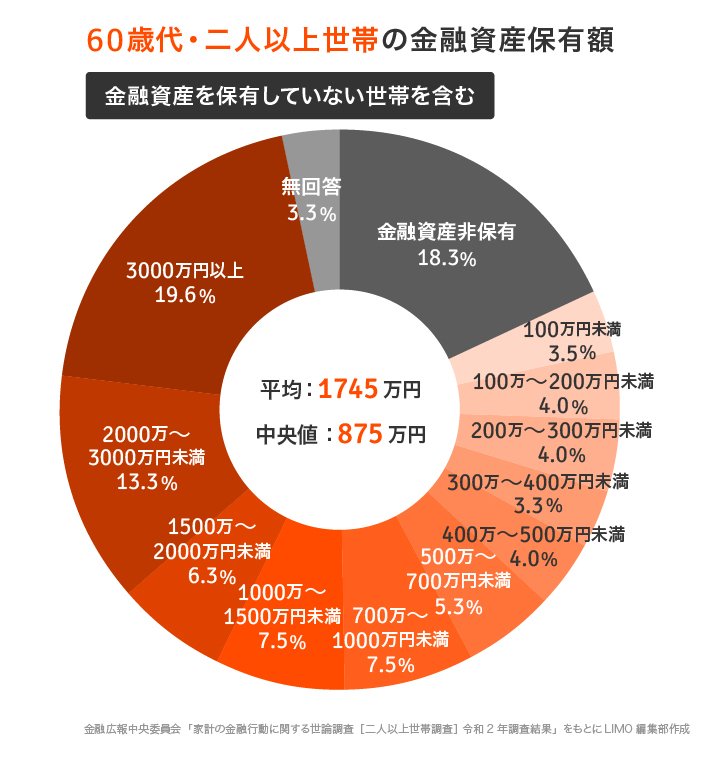

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」によると、60代の貯蓄事情は次のとおりでした。

60歳代・二人以上世帯の金融資産保有額(※金融資産を保有していない世帯を含む)

平均:1745万円

中央値:875万円

一見すると、60代の平均貯蓄は「1745万円」と、高額を貯められているように見えます。

しかし、中央値は875万円。一般的に平均と中央値が乖離している場合、少数の富裕層が平均を押し上げていると考えられます。中央値はデータを小さい順に並べたとき真ん中に来る値なので、こちらの方が実態に近いといえますね。

つまり、60代の貯蓄事情は875万円が参考になりそうです。

もう一つ注目したいのは、「3000万円以上」の人と「金融資産非保有(=貯蓄ゼロ)」の人の割合です。それぞれ19.6%、18.3%と、ほぼ同数になっています。

貯蓄ができている人とできていない人の違いは、どこから来るのでしょうか。

貯蓄のありなし、違いは現役時代からの積み重ねも

60代以降の資産には、もちろん退職金が含まれています。大企業や公務員では退職金の金額も高い傾向にあるので、これらの差が出ている可能性はあります。

しかし100%退職金での結果ということはなく、現役時代からの積み重ねが響いた結果も大きいでしょう。

教育費や住宅ローンなど直近の目的に絞って貯めてきたのか、老後資金にも目を向けて貯めてきたのか、その違いとも言えますね。

現役世代にとっては、この結果を”自分ごと”と捉えて対策する必要があります。もちろん今のお金は最優先で大事ですが、老後に「こんなはずじゃなかった!」と後悔することだけはないように、老後の必要額だけでも把握しておきましょう。

老後の必要額とは、「収入-支出」の赤字部分です。例えば定年退職後に30年過ごすと仮定すると、30年分の備えが必要ですね。毎月の生活費は一定ではなく、「住宅改修費」や「冠婚葬祭費」、「入院費用」などが突発的にかかることもあります。

これらも見込んだ上で、自分で資産を作っておくことが大切です。

貯蓄から資産運用へ

目標となる資産額がわかれば、実際に貯蓄を開始します。すでに貯蓄している口座がある場合でも、できれば口座を分けて貯めましょう。この時、お金の置き場所として資産運用を選択するのもひとつです。資産運用には3つのコツがあるので、ここでご紹介します。

1.分散

資産運用には、少なからずリスクがあります。このリスクを抑えるために有効なのが、「分散」です。

一つの金融商品に集中して貯めるのではなく、万が一のリスクに備えて分散しておきましょう。これは資産運用の中だけに限らず、お金の管理全般に当てはまります。元本が保証されている銀行預金であっても、インフレ等のリスクがあるからです。

預貯金・保険・運用のメリットデメリットをうまく補い合い、分散して管理しましょう。

2.長期

運用期間もポイントです。投資はかけられる時間が長ければ長いほど有利なので、老後まで数十年ある方には武器になります。日々値動きはありますが、長期で持ち続けることが重要です。そのためにもなるべく早くスタートを切りたいですね。

3.積み立て

運用成果を安定させるためには、積立投資も有効です。毎月コツコツと積み立てる方式なので、安いときにはたくさん、高い時には少しだけ買い付けることができます。また積立投資であれば、自動的に買付が続くので”ほったらかし”でOKという魅力もあります。リスクの面でも管理の面でも、投資初心者には向いているといえるでしょう。

資産運用は預貯金と違い、「リスクをとれば高いリターンが期待でき、リスクを抑えるとリターンも少なくなる」という特徴があります。ただし上記のコツを押さえればリスクを減らすことはできるので、検討してみるといいでしょう。

「貯蓄ゼロ」にならないために、最も注意したいこと

60代の平均貯蓄額は1745万円、中央値では875万円でした。さらに3000万円以上は19.6%、貯蓄ゼロは18.3%であることもわかりました。

最も注意したいのは、「教育費や住宅ローンの返済が終われば貯蓄できるだろう」と思い込んでしまうことです。年齢にもよりますが、これらのライフイベントの終了時と定年退職時は、そう離れていないことがほとんどです。貯蓄には長期の視点が必須なので、後回しにせず早めに計画しましょう。

子育て世代では、なかなか老後資金に手が回らないかもしれません。しかし働き盛りの世代ほど、時間を味方につけた資産運用の効果が発揮できます。将来に不安を感じた今をスタートラインとして、まずは情報収集から始めてみませんか?

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

外部リンク

この記事に関連するニュース

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2024年6月29日 21時20分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

独身の老後は2000万円が必要になる? 今こそ貯蓄ゼロから脱出を!

オールアバウト / 2024年6月13日 8時10分

-

定年退職時に「2000万円」貯蓄している人は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月10日 21時30分

ランキング

-

1関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

2意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

3ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

4「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

5障害者雇用未達で「社名公表」寸前からの挽回劇 法定雇用率クリアへの3年で見えた成果と課題

東洋経済オンライン / 2024年6月30日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください