厚生年金、女性の平均は約10万円。もし離婚したら?ひとりの老後を考えてみる

LIMO / 2022年1月20日 4時50分

厚生年金、女性の平均は約10万円。もし離婚したら?ひとりの老後を考えてみる

厚生労働省「令和2年(2020)人口動態統計(確定数)の概況」によると、日本の婚姻件数は1970年代をピークに近年減少し続けています。

それに対して、日本の離婚件数は1970年代から約2倍にも増えています。

ここもとは特に女性の社会進出の後押しや生活様式の多様化などから、昔よりも離婚のハードルが低くなっているのかもしれませんね。

とはいえ、離婚を想定して結婚する人は多くないはず。

想定外の離婚を経て、改めて人生設計を練り直す上で、主な心配事のひとつは「おかね」ですよね。

今回は、女性の厚生年金の平均受給額にフォーカスしながら、ひとりで生きていく女性の老後生活に役立つポイントをいくつかご紹介したいと思います。

日本の年金制度は2階建て

まずは、日本の年金制度をかんたんにおさらいします。

日本の年金は2階建て構造といわれていますね。

1階部分は国民年金です。

加入対象は、日本国内に住むすべての20歳から60歳未満の人で、保険料は皆一律です。

厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」によると、平均受給額は、男性で5万9040円、女性で5万4112円。もし、国民年金しか加入していない場合は、この金額で生活を送るのは女性1人とはいえ、大変なことと思います。

そのため、国民年金以外の年金制度を上乗せで考える必要があるといえるでしょう。

2階部分は厚生年金です。

加入対象は、70歳未満の公務員や会社員です。

勤務先の事業所が一定の条件を満たせば、パートタイマーやアルバイトなどの短時間勤務でも、厚生年金受給者の対象となります。

厚生年金は、企業と社員とが折半して保険料を支払い、受給額は国民年金に厚生年金が上乗せされるため、国民年金のみに加入するよりも将来の受給額は期待できます。

年金アップのためにも、現役時代は将来厚生年金がもらえる条件で働かれることをおすすめします。

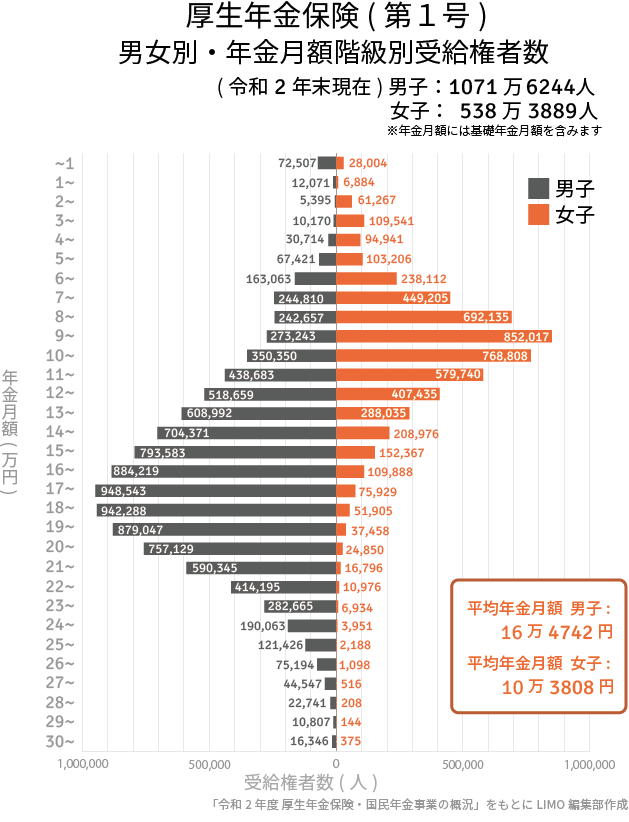

厚生年金の平均受給額はいくら?

次に、厚生年金の平均受給額について詳しく見ていきます。

男性平均:16万4742円

女性平均:10万3808円

厚生年金は現役時代の報酬によって受給額が変わるため、女性の場合は妊娠や出産などのブランクが年金額に反映されてしまいます。そのため、男性平均よりも6万円程度少ない金額となっています。

とはいえ、前述の通り、国民年金の平均受給額の約2倍の受給額となるため、厚生年金に加入して体が元気なうちはなるべく長く働くことが年金アップの鍵となります。

実際に女性の平均寿命は男性よりも長いと言われています。

老後資金を準備する際は、男性よりも長い老後生活を想定した上で、早めの対策が必要となります。

離婚後に改めて考えたいこと

ここからは、実際に離婚した場合の具体的なお金の対策について解説していきます。

老後生活をイメージする

離婚をすると、基本的には自分の収入のみで生活を送ることになります。

まずは将来の年金がどれくらいもらえるのかを「ねんきんネット」で確認し、老後の生活費はその年金額で収まるかどうか、イメージしてみるとよいでしょう。とてもじゃないけど年金だけでは難しいという場合には、今の生活費の見直しや、長く働くことで年金受給の繰り下げを行うなど、今から少しずつ計画を立てていくことをおすすめします。

また、地道にこつこつ貯金をしている場合、自分自身は一生懸命働けど働けど、貯金額には限りがあり、途方に暮れるということがあると思います。ぜひ、体を第一に無理をしすぎず、一部のお金にも働いてもらうよう資産運用をうまく取り入れることも考えてみましょう。

介護費用を準備する

女性は男性よりも長生きの傾向があります。介護状態になった場合には、どなたに介護をお願いするかをなんとなく考えておきましょう。

内閣府「令和3年版高齢社会白書(全体版)」によると、要介護になった場合に「介護を頼みたい人」は、男性の場合は「配偶者」が56.9%、女性の場合は「ヘルパーなど介護サービスの人」が39.5%と最も多くなっています。

そのため、介護サービス費用をあらかじめ想定しておくことも必要です。

LIFULL介護のデータをもとに、平均入居期間(5年)に必要となる費用を計算すると、サービス付高齢者向け住宅の場合、約1000万円、有料老人ホームの場合は約1900万円となります。

施設の内容や地域差もありますが、いずれにせよ、かなりまとまった資金が必要となりそうですね。万が一の事態に備えとして、民間の介護保険や長期の資産運用などを検討してみても良いかもしれません。

備えあれば憂いなし

離婚は、新たな人生の始まりともいえます。

多くの人は、離婚直後は漠然とした不安があるかもしれません。しかし、不安の要素を分解して老後に向けてこつこつ準備していくことで、自然と気持ちも軽くなっていくはずです。

そして、新たなパートナーや趣味や友人との時間が増えることで、心機一転充実した生活を送ることもできます。

想定外の離婚で女性ばかりが経済的に不利にならないよう、ぜひ自分の未来について「備え」を考えてみてくださいね。

参考資料

厚生労働省「令和2年(2020)人口動態統計(確定数)の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/kakutei20/index.html)

厚生労働省年金局「令和2年度 厚生年金国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

内閣府「令和3年版高齢社会白書(全体版)」第2節 2.健康と福祉(https://www8.cao.go.jp/kourei/whitepaper/w-2021/html/zenbun/index.html)

LIFULL介護「老人ホームの費用相場」(https://kaigo.homes.co.jp/market_price/)

外部リンク

この記事に関連するニュース

-

年金「月14万円」ももらえない…現役世代を待ち受ける「厳しすぎる老後」

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 9時15分

-

80代の両親、年金「月16万円」だが…「老人ホームの請求額」に子撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月14日 18時15分

-

年金を「月20万円」以上もらっているのは、たったの「15%」もいない!? 20万円以上もらえるのは年収いくらから? 必要な年収を試算

ファイナンシャルフィールド / 2024年6月9日 2時20分

-

地域によって給与差があるけれど、将来の年金額にも地域差があるのでしょうか?

ファイナンシャルフィールド / 2024年6月2日 2時10分

-

【老後の必要資金】 賃貸1人暮らしの場合、老後資金はどのくらい用意しておいたら足りますか?

ファイナンシャルフィールド / 2024年5月31日 23時0分

ランキング

-

1関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

2意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

3ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

4「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

5障害者雇用未達で「社名公表」寸前からの挽回劇 法定雇用率クリアへの3年で見えた成果と課題

東洋経済オンライン / 2024年6月30日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください