60代で「貯蓄ゼロ」は何パーセントいるのか 老後貯蓄の処方箋

LIMO / 2022年1月21日 5時50分

60代で「貯蓄ゼロ」は何パーセントいるのか 老後貯蓄の処方箋

ついに13都県への「まん延防止等重点措置」が適用されることとなりました。

外出を控えると、自然にお金が貯まっているという方も多いのではないでしょうか。本来、貯蓄とは目的を持って計画に貯めていくものです。何となく貯まった「お金」はつい使ってしまう可能性も高く、実際緊急事態宣言明けには”リベンジ消費”なる現象も生まれました。

貯めるばかりでは経済が回りませんが、将来に向けた貯蓄は必ず必要です。60代で「貯蓄ゼロ」の割合を探り、老後に向けた貯蓄について考えてみたいと思います。

60代二人以上世帯で「貯蓄ゼロ世帯」は何パーセント?

さっそく、金融広報中央委員会の「家計の金融行動に関する世論調査(令和2年)」を参考に、60代二人以上世帯の貯蓄事情を見ていきましょう。

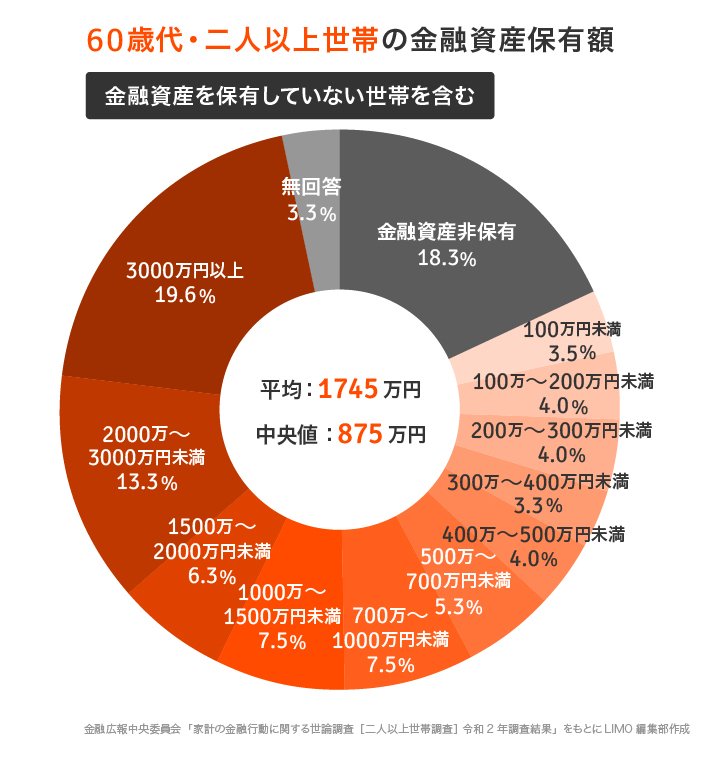

60歳代「二人以上世帯」の金融資産保有額

(金融資産を保有していない世帯を含む)

平均:1745万円

中央値:875万円

金融資産非保有:18.3%

60代の二人以上世帯では、「金融資産非保有」つまり貯蓄がゼロという世帯が18.3%もいました。

しかし3000万円以上の世帯に注目すると、その割合は19.6%。ほぼ同数が3000万円以上貯蓄していることを見ると、60代の貯蓄事情は二極化していることがつかめました。

60代単身世帯で「貯蓄ゼロ世帯」は何パーセント?

続いて単身世帯の様子も見ていきます。二人以上世帯と違う特徴はあるのでしょうか。

60歳代「単身世帯」の金融資産保有額

(金融資産を保有していない世帯を含む)

平均:1305万円

中央値:300万円

金融資産非保有:29.4%

内訳は次のとおりになっています。

100万円未満:9.1%

100~200万円未満:5.0%

200~300万円未満:3.3%

300~400万円未満:4.8%

400~500万円未満:2.9%

500~700万円未満:5.3%

700~1000万円未満:5.2%

1000~1500万円未満:7.2%

1500~2000万円未満:4.5%

2000~3000万円未満:6.7%

3000万円以上:13.8%

無回答:2.8%

単身世帯で見ると、貯蓄ゼロ率は29.4%。二人以上世帯よりもさらに高まりました。子どもの教育費などを備える必要がない分、貯蓄よりも今の生活を充実させる人が多いのかもしれません。それを考慮しても約3割が貯蓄ゼロというのは、老後に向けて心もとない数字となりました。

また、3000万円以上は13.8%、100万円未満は9.1%という結果も出ています。こちらでも貯蓄の格差が伺えますね。

貯蓄がなくても年金で生活できる?

貯蓄がゼロとなれば、主な収入源は年金のみとなります。参考までに、厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」から年金の受給額を見てみましょう。

国民年金(基礎年金)

全体…5万6252円

男性…5万9040円

女性…5万4112円

厚生年金保険(第1号)

全体…14万4366円

男性…16万4742円

女性…10万3808円

国民年金は日本に住む20歳~60歳未満のすべての人が加入しています。一方で厚生年金とは、会社員や公務員が国民年金(老齢基礎年金)に上乗せして加入する年金です。ちなみに、上記金額には国民年金部分を含んでいます。

つまり、自営業やフリーランス、専業主婦(主夫)などは国民年金のみの受給になります。また厚生年金があっても、受給額は現役時代の加入期間や報酬によって変わるため、個人間の格差が激しいです。実際平均だけでみても、男女差は約6万円。

自分がもらえる年金は、受給のタイミングで「想定よりも少なかった!」と思うことがないように、ねんきんネットなどで確認しておくことが大切です。

「貯蓄ゼロ」を避けるために、今からできる処方箋

60代の貯蓄事情について、二人以上世帯と単身世帯に分けて眺めてきました。貯蓄ゼロの割合に衝撃を受けた方もいるでしょう。また格差が存在することも見逃せません。

60代といえば退職金がもらえる世代でもありますが、今回ご紹介したデータを見る限り、過度な期待はできそうにありません。現役時代から、老後を見据えた対策が必要になるでしょう。

現役時代から始められる有効な老後対策として、時間を味方につけた「資産運用」もあります。近年は利用する方も増えたので、身近で実践している人も多いでしょう。ただし、資産運用にはリスクやデメリットもあるため、「人気だから」と安易に始めるのはおすすめできません。しっかりと情報収集を行いましょう。

以下で、特に人気のある2つの金融商品をご紹介します。

1. つみたてNISA

つみたてNISAとは積立投資のことで、最大の特徴は「運用益が非課税になる」という点です。通常、投資で得た運用益には20.315%の税がかかりますが、年間40万円までの積立投資で出た運用益が、最大20年間非課税になります。

2. iDeCo(イデコ:個人型確定拠出年金)

iDeCoとは、申込み、掛金の拠出、運用まで、すべて自分で行う私的年金制度です。つみたてNISAと同様に運用益が非課税になるだけでなく、掛金が所得控除となり、受取時にも控除対象になるため、「税金メリットが3回享受できる」とも言えます。

60歳まで引き出しできず、また掛金に上限があることは注意点として押さえましょう。

これらの制度は国が厳選した金融商品に絞られており、少額から始められる点からも、初心者でも始めやすいと言われます。もちろん上記以外にも、保険を使った備え方や積極的な投資など、選択肢は幅広くあります。リスクをしっかり踏まえながら、じっくり自分に合う方法を探してみてくださいね。

参考資料

厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/)

外部リンク

この記事に関連するニュース

-

40歳目前で「貯蓄ゼロ」の息子……「結婚しないから大丈夫」と言いますが、独り身でも貯蓄「500万円」はあった方がいいですよね?

ファイナンシャルフィールド / 2025年1月5日 6時0分

-

生涯「おひとりさま」で生きていく場合、老後に向けて貯蓄はいくらくらい必要でしょうか? 現在40歳で貯蓄は500万円あります。

ファイナンシャルフィールド / 2024年12月30日 0時10分

-

60歳で友人がいなく、周りが「老後資金」をいくら貯めているのか分かりません…60代であれば貯蓄「1000万円」はあるものでしょうか?

ファイナンシャルフィールド / 2024年12月29日 23時0分

-

40代独り身で貯蓄はゼロ……結婚する気もないし、年金をもらいつつ定年後も「働き続ければ」どうにかなりますよね?

ファイナンシャルフィールド / 2024年12月29日 8時40分

-

「生きている今を楽しむ」がモットーなのですが、40代夫婦で貯蓄「ゼロ」はさすがにマズいのでしょうか?同世代はどのくらい貯蓄されていますか?

ファイナンシャルフィールド / 2024年12月27日 4時0分

ランキング

-

1裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

2「馬上、枕上、厠上」がキャリア形成にも重要な理由 「1人になれる時間」は本来いくらでも存在する

東洋経済オンライン / 2025年1月15日 8時0分

-

3なぜ繁忙期も「あの同僚だけ残業せずに帰れる」のか? デキル人が無意識に使う思考パターン

ITmedia ビジネスオンライン / 2025年1月15日 8時10分

-

4理想の体形や収入がいつまでも手に入らない理由 強い願いも「無意識」に打ち負かされてしまう

東洋経済オンライン / 2025年1月15日 8時15分

-

5なんでまだ働いているんだろう?…ブラック企業を「辞めない人」の理由【行動経済学】

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください