50代の貯蓄額の実態は二極化傾向!「就職氷河期」ロスジェネ世代が考えたい3つの老後資金対策とは

LIMO / 2022年1月24日 17時50分

50代の貯蓄額の実態は二極化傾向!「就職氷河期」ロスジェネ世代が考えたい3つの老後資金対策とは

バブル崩壊からおよそ10年間、いわゆる「就職氷河期」で就職活動をしてきた世代を、「ロスジェネ世代」と呼びます。2022年を迎え、ロスジェネ世代の方の中には、50代に差し掛かった方もいます。

そんな50代ですが、実は貯蓄額が二極化していることをご存知でしょうか。今回は、二極化しているといわれる「50代の貯蓄事情」を紐解いてみたいと思います。データを参考にしつつ、今後の老後対策について考えるヒントとしてみましょう。

50代の貯蓄事情「二極化」に注目

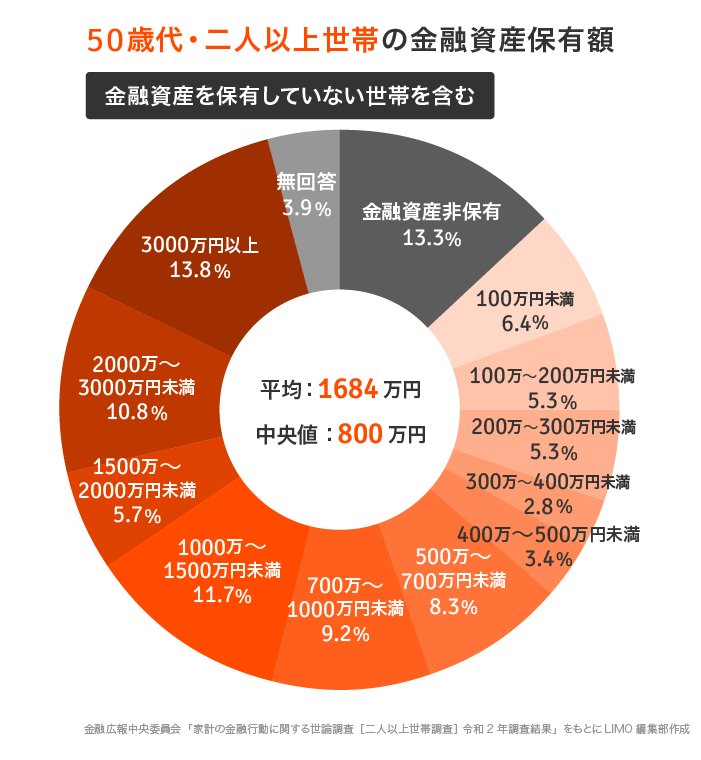

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯](令和2年)」によると、50代二人以上世帯の金融資産保有額は、平均で1684万円でした。

50歳代二人以上世帯の金融資産保有額(金融資産非保有を含む)

平均値:1684万円

中央値:800万円

平均値と中央値では、2倍以上の差が開いていますね。これは一部の富裕層が平均値を押し上げていることが要因の一つです。貯蓄額を見るときは、中央値を参考にすると実態がつかみやすくなるでしょう。

実際、グラフをみるとわかるとおり、3000万円以上の世帯と金融資産非保有(貯蓄ゼロ)の世帯はほぼ同じ割合です。二極化している様子は、「平均値と中央値の乖離」や「分布のようす」からも一目瞭然ですね。

老後資金、どう対策する?

厳しい就職活動を乗り越えてきたロスジェネ世代の方が、そろそろ差し掛かる50代。貯蓄が二極化していることから、同様に今の貯蓄額が不安な方も多いと思います。老後を見据えたとき、対策できる方法をみていきましょう。

1. 生活水準を下げる練習をする

定年退職すれば、自然と生活水準がさがると思う方もいます。確かに消費支出は下がる傾向にありますが、実は高齢になるにつれて、エンゲル係数があがるというデータがあります。※総務省「家計調査家計収支編2020年(3世帯人員・世帯主の年齢階級別)」より

また近所付き合いにかかる交際費や旅行費用、さらには健康保険料などが、退職後に増える方も多いです。「自然と生活費が下がるだろう」とは楽観視せず、少しずつダウンサイズする練習をしておきたいですね。

「格安SIM」や「フリマアプリ」など、駆使すれば節約につながることがわかりつつ、後回しにしている項目はありませんか?固定費は節約に繋がりやすいので、ぜひ今の生活のためにも実践してみましょう。

2. 負債を整理する

総務省の「家計調査 貯蓄・負債編 第8-5表 世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高」によると、負債高は50代が699万円、60代が242万円、70代以上が86万円と、年々減少しています。特に住宅ローンを退職後まで組んでいる場合は、繰り上げ返済を検討してみましょう。

3. お金を増やす方法を検討する

支出部分を整理できたので、次は収入部分に目を向けましょう。貯蓄だけで老後生活に不安がある場合、副業や転職などで手取りを増やす努力が必要になります。夫婦ともにスキルを活かせる方法を探してみましょう。ただし、年齢や時間の制約で副業も転職も難しいことは十分考えられます。そのような方は、「お金に働いてもらう」という視点も持ってみましょう。複利の効果でお金を増やす資産運用なら、銀行に預けておくよりもお金を増やせる可能性があります。

iDeCo(イデコ:個人型確定拠出年金)であれば年金形式で受け取れるので、資産を短期間で使いすぎるリスクも減らせますね。ただし資産運用は、資産が減るリスクもゼロではありません。ある程度の余裕資金が貯まってから検討しましょう。

ロスジェネ世代が考えたい老後のこと

50代の貯蓄事情を参考に、老後の対策について見てきました。50代の平均貯蓄額は1684万円ですが、一方で「貯蓄ゼロ」の世帯が13.3%います。将来に向けて、今の貯蓄額で十分なのかをしっかり検討しましょう。

老後に向けた対策としては、「節約・年収アップ・資産運用でお金を増やす」が選択肢になります。それぞれ多くの情報を手に入れるほど有利になるため、まずは情報収集から始めてみましょう。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

総務省「家計調査 家計収支編2020年(3世帯人員・世帯主の年齢階級別)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330001&tclass2=000000330004&tclass3=000000330006&result_back=1&cycle_facet=tclass1%3Atclass2%3Atclass3%3Acycle&tclass4val=0)

総務省「家計調査 貯蓄・負債編 第8-5表 世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

【ロスジェネ世代】40代・50代までにいくら貯めればいい? 「貯蓄1000万円」未満の世帯割合は?

ファイナンシャルフィールド / 2024年7月3日 9時40分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2024年6月29日 21時20分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5「7%だったら仕方ない」牛丼チェーン松屋が“深夜料金”を本格的に導入 人件費を価格に転嫁【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月17日 20時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください