年収400万円台の貯蓄平均はいくら?年収と貯蓄は連動しているかもチェック

LIMO / 2022年1月25日 5時20分

年収400万円台の貯蓄平均はいくら?年収と貯蓄は連動しているかもチェック

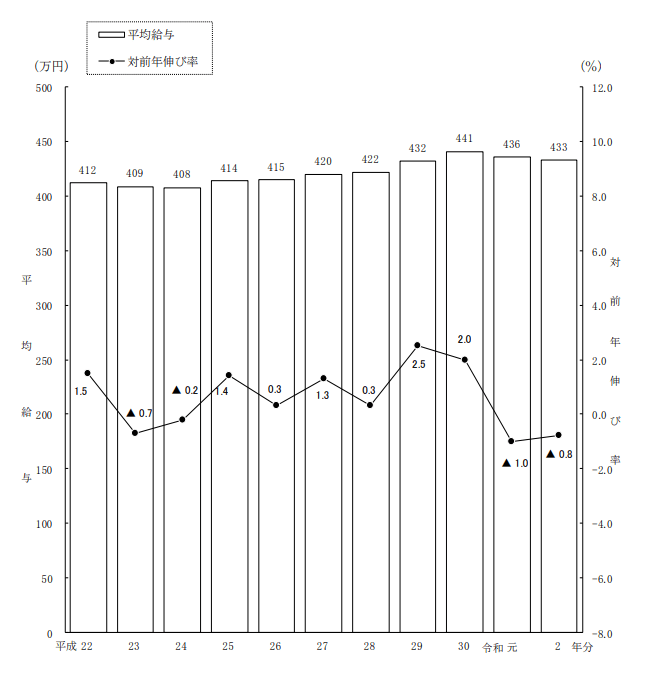

国税庁の「令和2年(2020年)分 民間給与実態統計調査」によると、1年間を通じて勤務した給与所得者の年間給与は平均433万円。

【図表】平均給与の推移は?

【出典】国税庁「令和2年分民間給与実態統計調査」(2021年9月)

このことから年収400万円台は世の中の平均、いわゆる「ふつうの世帯」とよべるかもしれません。

では、「ふつうの世帯」の貯蓄平均はいったいどれくらいなのでしょうか。

他人とおかねの話はしにくい世の中。今回は平均額を参考にしながら、みんなのお財布事情をのぞいてみましょう。

年収400万円台、ズバリ貯蓄平均はいくら?

総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考に、年収400万円台「勤労世帯」の平均貯蓄額を見てみましょう。

データは400万円~450万円世帯と450万円~500万円世帯に分かれているため、それぞれの貯蓄平均額は以下のとおりです。

400万円~450万円世帯:911万円

450万円~500万円世帯:813万円

年収400万円台の貯蓄平均額は、約800万円~900万円ということがわかりました。

こちらはあくまで平均値で、実際には勤務期間や家計状況で差が出てくることと思います。

では、貯蓄の中身はどんな構成でしょうか。

400万円~450万円世帯を例に貯蓄内訳は見てみましょう。

貯蓄平均額:911万円 【893万円(金融機関での貯蓄)+18万円(金融機関外での貯蓄)】

<金融機関での貯蓄内訳>

通貨性預貯金:290万円

定期性預貯金:286万円

生命保険など:228万円

有価証券:88万円

一見バランスよく見えますが、預貯金の比率は全体の6割を占めており、現金に偏っていることがわかりました。

負債と純貯蓄もチェック

実は、貯蓄のリアルを見る上で大切なのが「純貯蓄」です。

純貯蓄とは、貯蓄から負債を引いた純粋な貯蓄部分を表しています。

一般的に、負債のほとんどは「住宅・土地のための負債」が占めており、住宅ローンを表しています。

そのような負債を考慮した純貯蓄はいくらなのか見てみましょう。

年収400万~450万円世帯

貯蓄911万円

負債555万円 (うち「住宅・土地のための負債」508万円)

純貯蓄額:356万円 (貯蓄911万円-負債555万円)

年収450万~500万円世帯

貯蓄813万円

負債601万円 (うち「住宅・土地のための負債」:560万円)

純貯蓄額:212万円(貯蓄813万円-負債601万円)

純年収400万円台の純貯蓄額は、約200万円~400万円ということがわかりました。

年収が上がっても生活水準やローンの金額も増える人もいるため、年収と貯蓄は必ずしも比例しないといえそうです。

貯蓄の内訳はバランスよく

夫婦共働きや、節約を意識して収支のバランスをとっている世帯も多いことでしょう。

特に、日本は長らくデフレが続いていることから、「もっともっと安くならないか」、「節約しなきゃ」という意識が強いのではないでしょうか。

しかし、時間の制限や最低限の生活の維持を考えると、収支を工夫していてもどこかで限界を迎えることかと思います。

そんなとき、次に目を向けたいのが「貯蓄の内訳」です。

例えば、目的用途のない資金をただ普通預金や定期預金に貯めている場合。

預貯金はいつでも使えるメリットがあるものの、現在の低金利環境では預けていて増えないのも事実です。

ライフイベントの目的別におかねの色分けをして、有価証券などの将来の資産上昇が期待できるものへ分散させることが、貯蓄を増やす鍵と言えます。

まずは手始めに、国の制度でもある「つみたてNISA」や「イデコ(個人型確定拠出年金)」など税金上のメリットも受けられる運用方法から情報収集されるとよいでしょう。

まとめにかえて

貯蓄の内訳で、すぐにできることはおかねの色分けです。

例えば、生活費の3カ月~6カ月は生活資金の備えとして、その他のまとまった資金については預貯金以外の選択肢を考えてみてもよいかもしれません。

その際に、その資金をいつどんな目的で使うのかをざっくり考えると、選ぶべき金融商品や制度が見えてくることでしょう。

ぜひおかねの色分けをすることでライフプランを立てるきっかけになれば幸いです。

参考資料

国税庁「令和2年分 民間給与実態統計調査の調査概要」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

総務省「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

外部リンク

この記事に関連するニュース

-

夫婦合わせて収入「月48万円」だが…「日本人の暮らしぶり」厳しい現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 17時30分

-

6年働いても手取り25万円。昇給も期待できないので転職したいのですが、手取り30万円は「給与」いくらで探せばよいですか?

ファイナンシャルフィールド / 2024年6月22日 12時50分

-

勤続10年で年収「350万円」です。貯蓄も「50万円」しかないのですが、転職を考えた方がよいのでしょうか?

ファイナンシャルフィールド / 2024年6月18日 10時20分

-

年収400万円で「貯蓄2000万円」を達成! 年金が「月13万円」でも、これだけあれば老後は問題ない? 65歳以降の生活費をもとにシミュレーション

ファイナンシャルフィールド / 2024年6月14日 5時20分

-

彼と結婚を考えていますが、30代で貯蓄が「ゼロ」です…心配なのですが、他の人もそんなものでしょうか?

ファイナンシャルフィールド / 2024年6月3日 10時10分

ランキング

-

1ソニー宮城拠点、250人削減=ブルーレイ、生産縮小

時事通信 / 2024年6月29日 15時49分

-

2「クレカタッチ」は交通系ICカードを駆逐するのか 熊本で「全国相互利用」離脱、一方で逆の動きも

東洋経済オンライン / 2024年6月29日 7時30分

-

3「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

4作文は「理系だと苦手」「文系が得意」という大誤解 算数が得意な子は大概「作文もうまい」納得理由

東洋経済オンライン / 2024年6月29日 10時0分

-

5池袋西武とヨドバシ「売り場折半」の波紋と懐事情 北側にヨドバシ出店、西武の集客力に影響は?

東洋経済オンライン / 2024年6月29日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください