年収400万円世帯「イマドキ標準家庭」の貯蓄額!インデックスファンドへの投資はできるか

LIMO / 2022年1月25日 14時50分

年収400万円世帯「イマドキ標準家庭」の貯蓄額!インデックスファンドへの投資はできるか

2022年1月21日、厚生労働省は令和4年度の年金額が令和3年度から0.4%の引き下げとなると公表しました。これによると国民年金の満額は月額6万4816 円(▲259円)、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は 21万9593 円(▲903円)になります。

かねてから老後資金に対する問題は報じられていますが、年金額の引き下げにより不安を感じてしまいますね。

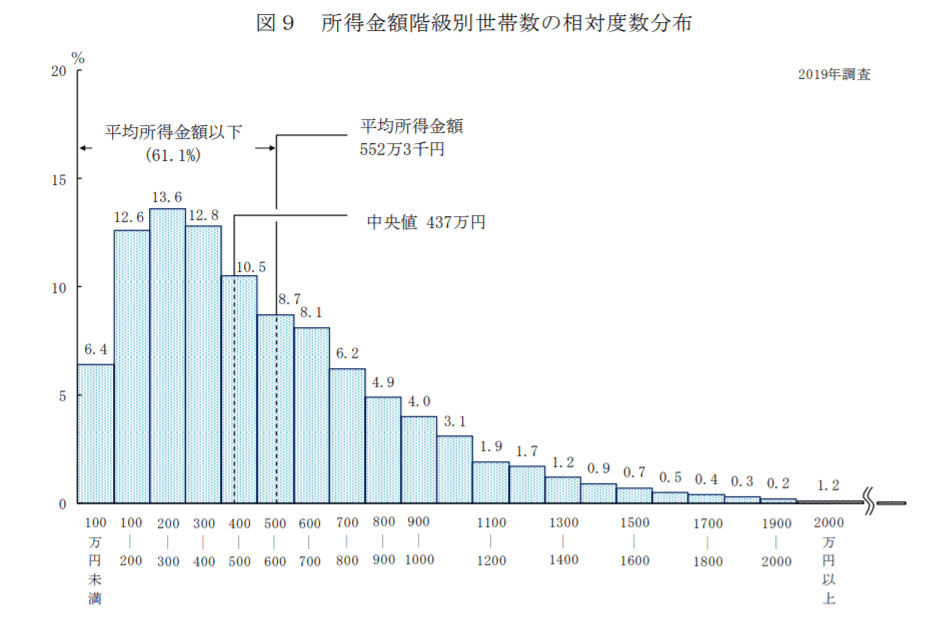

少し前の調査になります※が、厚生労働省の「2019年国民生活基礎調査」によると、世帯の平均所得は552万3000円です。より実態に近い中央値では437万円であり、「イマドキの標準家庭」の年収は400万円台と言えるでしょう。

今回はイマドキの標準家庭のお財布事情をながめながら、今からできる老後資金対策の一つとしてインデックスファンドへの投資についてもみていきます。

※編集部注:2020年の調査は新型コロナウイルスの影響で中止となっています。

日本の世帯の所得、中央値は400万円台

先ほどの厚生労働省の「2019年国民生活基礎調査」より、所得金額階級別の世帯※の分布を確認しましょう。

※「世帯」とは住居および生計をともにする者の集まり、または独立して住居を維持し、もしくは独立して生計を営む単身者のことをいう。

出典:厚生労働省「2019年国民生活基礎調査の概況」

上記を見て分かる通り、中央値は437万円です。

ボリュームゾーンは「200~300万円未満(13.6%)」「300~400万円未満(12.8%)」「100~200万円未満(12.6%)」「400~500万円未満(10.5%)」「500~600万円未満(8.7%)」。

ちなみに1000万円以上の世帯は12.1%でした。

「年収400万円台前半」その貯蓄や手取り、負債額の平均は?

では、年収400万円の方はどれくらいの貯蓄や負債を保有しているのか、その平均額を確認しましょう。総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)」から、年収400〜450万円・勤労世帯を参考にみていきます。

【年収400~450万円・勤労世帯】の家庭と貯蓄・負債

世帯主の年齢:50.6歳

世帯人員:3.23人(うち18歳未満人員:0.87人)

女性の有業率:39.4%

持ち家率:73.8%

50歳くらいの世帯主と配偶者、18歳未満のお子さんの3人家族が多いようと考えられます。女性の有業率はおよそ4割なので片働きのご家庭が多いようですね。持ち家率は7割を超えました。

年収400万円台の手取りを計算してみましょう。給料や賞与の参考として、国税庁「令和2年分民間給与実態統計調査」の「第3表 給与階級別の総括表」を確認します。

平均給料・手当:379万9000円

平均賞与:67万6000円

平均給与(年収):447万5000円

平均給料・手当は約380万円なので、月の額面給与にすると約31万円。社会保険料や税金を引いた手取り額は約25万円と考えられます。ここから毎月貯蓄したり、賞与の中から貯蓄したりしている方がいると考えられます。

平均的な貯蓄や負債について、引き続き総務省統計局の家計調査(貯蓄・負債編)から確認しましょう。

【年収400~450万円・勤労世帯】のお財布事情

平均貯蓄額:911万円

通貨性預貯金:290万円

定期性預貯金:286万円

生命保険など:228万円

有価証券:88万円

金融機関外:18万円

平均負債額:555万円(うち「住宅・土地のための負債」:508万円)

純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

平均貯蓄額は911万円と、もう少しで1000万円に届く水準となりました。内訳を見ると預貯金が576万円、その他を生命保険や有価証券などで保有していますね。

負債額をみると、ほとんど住宅ローンと考えられる負債が約500万円ほど残っています。貯蓄から負債を引いた純貯蓄額では356万円でした。

貯蓄は「目的別に分ける」ことが大切

年収400万円台前半の「イマドキ標準家庭」の貯蓄は911万円でした。一方で、これから大学などへ進学予定のお子さんがいるため、教育費が大きくかかると考えられます。老後資金の準備も必要ですね。

万が一のときに備えた半年分くらいの貯金や数年先に使う予定の教育費など、また車検費用や家電の買い替えといったまとまったお金は、引き出しやすい預貯金で保有するのがいいでしょう。標準世帯の貯蓄額をみるとこれらの金額はある程度準備できているといえますね。

一方で、すぐに使う予定のないお金や老後資金は、預貯金のままでは途中で引き出してしまうリスクがあります。メガバンクの普通預金金利は0.001%程度ですから、そのまま置いておいても増えることはほとんど望めないでしょう。

令和4年度の年金額が引き下げられましたが、今後年金額がどのように推移するかは予測がつきません。貯蓄を増やしたいと考える方が多いですが、増やせる収入も減らせる支出も限りがありますよね。

貯蓄の一部に投資信託や株式などの運用をとりいれて、「お金に働いてもらう」といった視点をもつことは今後さらに必要になるでしょう。

老後資金の一部をインデックスファンドで準備する

資産運用にも数多くの種類がありますが、たびたび話題にあがるのがインデックスファンドへの積立投資です。

インデックスファンドとは、日本株式では東証株価指数(TOPIX)や日経225、米国株式ではNYダウやS&P500、世界株式ではMSCI指数などのベンチマーク(指標)に連動する運用成績を目指した投資信託のことです。

「投資はよくわからない」という方でも、インデックスファンドならベンチマークへの連動を目指すので、値動きが比較的把握しやすいでしょう。ベンチマークを上回る成績を目指す投資信託をアクティブファンドといいますが、それに比べると保有コストも安くなります。

積立投資は基本的に長期間行うことで、利息に利息がつく複利の力で資産を増やすことも可能です。毎月貯蓄する一部をインデックスファンドで積み立てても良いでしょう。

つみたてNISA制度を利用すれば、通常運用益にかかる20.315%の税金が非課税になります。毎年40万円まで、最長20年間非課税になるので、投資信託等で積立投資を行う際は利用したいですね(非課税投資枠は最大800万円)。

ただ、投資する対象によってパフォーマンスが変わります。たとえば今は米国株式のインデックスファンドに人気が集まっていますが、投資先を一国に絞るのはリスクとも言えるでしょう。

よりリスクを分散するなら、長い目で見て全体的に成長が見込めると考えられる全世界株式に投資しても良いかもしれませんね。

運用なので市場の値動きに左右されますし、売却のタイミングによっては損をするリスクもあります。大切なのはご自身で調べて、納得のいく運用をはじめること。まずはじっくり調べることから始めたいですね。

新型コロナウイルスの感染も拡大する今、家にいる時間も増える方が多いと思います。年金額の引き下げとなったこのタイミングで、老後資金の対策を考えてみてはいかがでしょうか。

参考資料

厚生労働省「令和4年度の年金額改定についてお知らせします 」(https://www.mhlw.go.jp/content/12502000/000725140.pdf)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査(貯蓄・負債編)詳細結果表(2020年(令和2年)第8-2表)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

国税庁 「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

LIMO「つみたてNISAやiDeCoは、米国株式インデックス投信vs.バランス型投信のどちらがよい?」(https://limo.media/articles/-/26321)

外部リンク

この記事に関連するニュース

-

手取り20万円・40代独身「もう無理かな」…貯蓄すら「お金持ちにしか無理」という現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 17時0分

-

〈平均給与458万円〉より「もっと厳しい」…所得が下がった「日本人の現状」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 18時30分

-

年金「月14万円」ももらえない…現役世代を待ち受ける「厳しすぎる老後」

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 9時15分

-

61歳一人暮らしで年収200万円です。あと1年でパートを退職しますが退職金なく老後が不安です…

ファイナンシャルフィールド / 2024年6月25日 9時10分

-

定年後も質素に暮らす「年金夫婦で月20万円」の元大卒サラリーマンでも…「退職金2,000万円」「貯蓄2,000万円」を使い切ってしまうワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 9時45分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「根拠のない自信」持つ人に共通する"すごい特徴" 思考停止に陥る「3つのワナ」にはまらないコツ

東洋経済オンライン / 2024年7月17日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください