50代で不労所得を得る2つの方法とは?「FIRE」を達成するコツ

LIMO / 2022年1月27日 19時35分

50代で不労所得を得る2つの方法とは?「FIRE」を達成するコツ

FIRE(Financial Independence, Retire Early)=経済的独立と早期退職を目指す動きは、2010年代から注目されてきました。

早期退職するには退職後の生活ができる資産や収入の見込みがないとできませんよね。

つまり退職後は不労所得で生活し、退職までにその資産を築くことがFIREとなります。

FIREの基本ルールは「4%」と「25倍」の2つがあります。生活費の25倍の資産を貯めて、その資産を4%で運用できれば、資産を減らすことなく生活できるというものです。

イメージとして、資産が7500万円あればその運用益4%で300万円、月25万円内で生活するといったものです。

今回はこの「月25万円の不労所得」をつくる2つの方法をみていきたいと思います。

不労所得~その1~「不動産収入」

不労所得の代表的なものに「不動産収入」や「株式投資(配当や運用益)」があります。

まず不動産収入をみてみましょう。

不動産収入とは、アパート経営やマンションの賃貸、テナントビルや駐車場の経営などによる不動産に係る収入をいいます。

国税庁長官官房企画課「申告所得税標本調査(令和3年2月)」によると、令和元年の不動産所得は520.8万円となっています。

不動産所得は「家賃収入-経費」で、これにより税額が決まります。

税金については、「所得税や住民税」・「固定資産税」・「不動産取得税(取得時のみ)」などがかかり、その後ローンの返済額を差し引いたものが手取り額となります。

ただし、空室率の増加による家賃収入の減少、家賃の引き下げによる家賃収入の減少、大規模修繕による経費増加といったリスクもあります。

不労所得~その2~「株式投資(配当や運用益)」

次の代表的な不労所得である「株式投資」をみていきましょう。

こちらは株式や投資信託など証券投資によって、配当や運用益を得ることを指します。

現在、東証1部の平均配当利回りは約2%となっています。

配当収入のみで試算すると、冒頭の資産7500万円では配当収入が150万円となります。そこから配当に対する税金20.315%が控除されるため、手取り額は約119万となります。

よって配当利回りが5%であれば、税金を差し引いても300万円以上の手取り額が見込めることとなります。

ただし資産の全てである7500万円を投資し続けるにはリスクが大きいです。7500万円のうち30%は預貯金、70%を株式や投資信託・債券などの資産に分散投資をすることで、リスクヘッジをした方が安心かと思います。

株式投資については、いくら配当が魅力でも大きく元本が欠損する可能性があります。

よって株式や債券など商品を分散投資していくことが重要です。

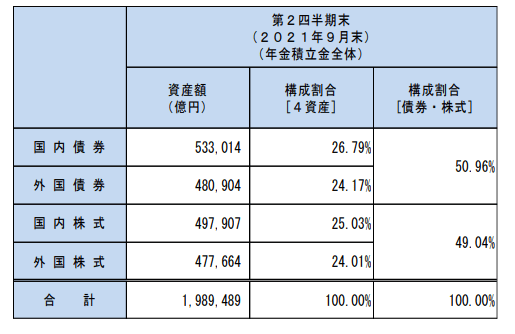

ご参考までにGPIF(年金積立金管理運用独立行政法人)のポートフォリオを紹介します。

【図表】GPIF・運用資産の構成は?

【出典】GPIF「2021年度第2四半期運用状況(速報) 」

GPIF(年金積立金管理運用独立行政法人)の2001年度からの収益率は年率3.7%で、そのポートフォリオは、国内債券26.79%・外国債券24.17%・国内株式25.03%・外国株式24.01%となっています。

50代でFIREするためには…

例えば55歳でFIREするために冒頭の7500万円を貯めるには、毎月いくらを貯めていけば目標達成ができるのでしょうか。

25歳からの30年かけて7500万円を預貯金の場合と資産運用した場合とで比較してみましょう。

銀行などの預貯金の場合(想定利回り0%):7500万円÷30年÷12ヶ月=20.8万円

資産運用の場合(想定利回り8%):毎月5万円→30年後7451万円へ

このように預貯金では毎月20万円必要なところが、毎月5万円が時間を掛けて資産運用することで大きな資産をつくることができます。

これを「複利効果」といいます。

複利は「利息に利息がつく」というもので、長く運用すればするほど効果が大きくなります。

いかに早く始めるかが大変重要となってきますね。

まとめにかえて

FIREを目指すための資金づくり、FIRE後の資産の見直しも含め、資産運用を継続していくことになります。

この資産運用の継続がFIREにおけるポイントとなるでしょう。

ただ不動産投資をするにも株式投資をするにも、知識のカバーや心理的不安の削減のため、その道の専門家と二人三脚で歩んでいくことをオススメします。

参考資料

国税庁長官官房企画課「申告所得税標本調査(令和3年2月)」(https://www.nta.go.jp/publication/statistics/kokuzeicho/shinkokuhyohon2019/pdf/r01.pdf)

国税庁 「所得税の税率」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

GPIF 「2021年度第2四半期運用状況」(https://www.gpif.go.jp/operation/2021_2Q_1105_jp.pdf)

外部リンク

この記事に関連するニュース

-

株で月3万円を収入を確保するには、どうすればいい?

オールアバウト / 2024年12月26日 8時10分

-

億り人が「新NISAで19万円のマイナス」になってしまった理由。高配当投資家が狙う“次なる銘柄”とは

日刊SPA! / 2024年12月25日 15時53分

-

借金450万円から資産4,000万円に大逆転!節約・投資系YouTuber・節約オタクふゆこさんインタビュー[前編]

トウシル / 2024年12月15日 11時0分

-

実は「会社員」こそ不動産投資に向いている!? 不動産のプロが断言する“明確な理由”

オトナンサー / 2024年12月6日 6時10分

-

月10万円の不労所得を作る方法。大体いくら必要?

オールアバウト / 2024年11月27日 11時30分

ランキング

-

1女川原発、営業運転を再開=福島第1と同型で初―東北電力

時事通信 / 2024年12月26日 18時46分

-

212月末まで!今年の「ふるさと納税」注意したい点 定額減税の影響は? 申し込む前に要チェック

東洋経済オンライン / 2024年12月26日 13時0分

-

3ローソン、東京など一部店舗で販売する“氷”を自主回収へ ガラス片混入の恐れ

日テレNEWS NNN / 2024年12月26日 20時51分

-

4昭和的「日本企業」は人事改革で解体される? 若手社員への配慮と、シニアの活性化が注目される背景

ITmedia ビジネスオンライン / 2024年12月26日 5時55分

-

5なぜスターバックスの「急激な拡大」は失敗に終わったのか…成長を一直線に目指した企業の末路

プレジデントオンライン / 2024年12月26日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください