年収400万円「ふつうの世帯」みんなの貯蓄の平均と中央値を大解剖!

LIMO / 2022年2月1日 14時50分

年収400万円「ふつうの世帯」みんなの貯蓄の平均と中央値を大解剖!

連日最多が報じられている新型コロナウイルスの感染者数。寒さも続き、家にいようと考える方も多いでしょう。

増えたおうち時間で考えたいのが、普段忙しくてじっくりと向き合うことが少ない「お金」のこと。少し前の調査になります※が、厚生労働省の「2019年国民生活基礎調査」によれば、日本の世帯の所得の中央値は437万円です。

日本の「ふつうの世帯」ともいえる年収400万円台。実際には共働きや専業主婦世帯、高齢者世帯など家庭の状況も年収もさまざまですが、今回は年収400万円台に注目してその貯蓄事情を紐解いていきましょう。

※編集部注:2020年の調査は新型コロナウイルスの影響で中止となっています。

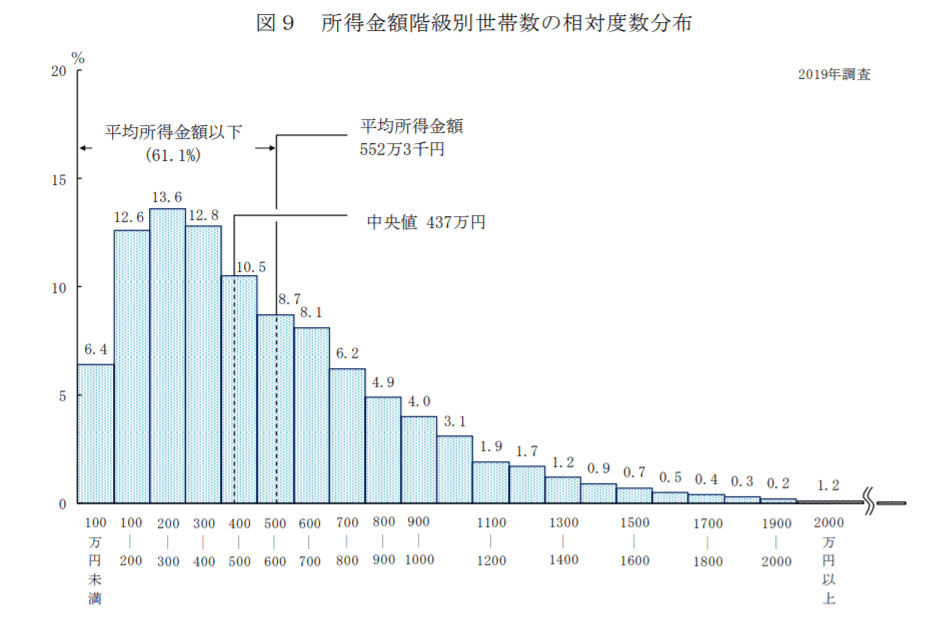

世帯の所得・中央値は年収400万円台

厚生労働省の「2019年国民生活基礎調査」によると、所得金額階級別の世帯数の分布は次の通りです。

出典:厚生労働省「2019年国民生活基礎調査の概況」

平均所得金額は552万3000円ですが、平均は一部の大きな金額に引っ張られやすい傾向にあります。中央値でみると437万円でした。

では、年収400万円台の貯蓄について確認していきましょう。

年収400万円台の働く世帯、みんなの貯蓄・負債は?

まずは総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)」から、年収400〜450万円と450~500万円の働く世帯の家族のすがたとお財布事情をみていきます。

年収400万~450万円(平均年収423万円)

世帯人員:3.23人(うち18歳未満人員0.87人)

世帯主の年齢:50.6歳

女性の有業率:39.4%

平均貯蓄額:911万円

平均負債額:555万円(うち「住宅・土地のための負債」508万円)

純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

年収450万~500万円(平均年収474万円)

世帯人員:3.05人(うち18歳未満人員0.81人)

世帯主の年齢:50.1歳

女性の有業率:49.5%

平均貯蓄額:813万円

平均負債額:601万円(うち「住宅・土地のための負債」560万円)

純貯蓄額:813万円(貯蓄)-601万円(負債)=212万円

それぞれ世帯人員は3人で、世帯主の年齢は50歳。これから大学などへ進学予定の子どもが1人います。女性の有業率は年収400万~450万円世帯で約4割、年収450万~500万円世帯になるとおよそ半分を占めました。

貯蓄は800~900万円ほどですが、これから大学などの教育費がかかると考えられます。

また、世帯主の年齢は50歳であり、たとえば定年を65歳とするならば、残り約15年で老後資金を準備する必要もあるでしょう。退職金が出る方も出ますが、退職金を使って住宅ローンの残りを払ったり、リフォームしたり、旅行をしたり、子どもや孫へ資金援助したりという方もいます。

老後資金に向けて計画的に貯蓄をしていく必要があるでしょう。

より実態に近い中央値はいくら?

年収400万円世帯の貯蓄が800~900万円ほどあるのを見て、思ったより多いと感じた方もいるでしょう。「ほんとうのところはどうなの?」と気になるかもしれませんね。

次に金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」から、年収300~500万円未満世帯の貯蓄を確認します。

年収300万円台世帯も含まれますが、平均とともに中央値も載っているので参考までに確認しましょう。

【年収300~500万円未満世帯】(金融資産非保有世帯を含む)

貯蓄平均1079万円・中央値420万円

金融資産非保有:17.9%

100万円未満:8.4%

100万円~200万円未満:7.3%

200万円~300万円未満:7.8%

300万円~400万円未満:4.9%

400万円~500万円未満:5.5%

500万円~700万円未満:7.4%

700万円~1000万円未満:6.4%

1000万円~1500万円未満:8.8%

1500万円~2000万円未満:6.5%

2000万円~3000万円未満:8.5%

3000万円以上:8.4%

無回答:2.3%

平均は先ほどと近い水準で約1000万円ですが、中央値は420万円まで下がりました。

内訳も見てみましょう。最も多いのは金融資産がゼロの世帯で約18%。次に「1000万円~1500万円未満」(8.8%)「2000万円~3000万円未満」(8.5%)「100万円未満」と「3000万円以上」(ともに8.4%)でした。

金融資産ゼロの世帯が2割弱ですが、2000万円以上保有している世帯も16.9%です。貯蓄が二極化していることがうかがえます。

ご自身の世帯に合わせて貯蓄計画を立ててみよう

今回は年収400万円台世帯の家族のすがたや貯蓄を見てきました。300~500万円未満世帯で見ると、平均と中央値に約600万円もの差が見られましたね。

貯蓄が二極化している理由は住んでいる地域や家族の人数、お子さんが小さくて働けないなどさまざまでしょう。年齢やライフイベントによっても、収入や貯蓄は左右されます。特に30~40代の方は教育費や住宅ローンなどの負担も多く、なかなか貯蓄が進まないご家庭もあります。

「もうちょっと貯蓄したほうがいいかも」と感じたときが行動を変えるチャンス。家での時間が増えるこの時期に、ご家庭の1カ月の収支を書き出して見える化したり、はじめられそうな節約や貯蓄法を考えたりするといいでしょう。

確実に貯蓄をしたい方は、毎月給料日などに貯めていく先取り貯金が向いています。貯金はもちろん、最近話題にのぼるつみたてNISAなど運用でも先取り貯金を行うことはできます。運用になるとリスクはありますが、投資対象や買付時期を分散し、長期間かけて積み立てていく積立投資なら、そのリスクもある程度抑えられるでしょう。

ただ、毎月貯蓄できるギリギリの金額を設定してしまうと、赤字になって貯蓄から引き出すことになるので本末転倒です。余裕を持った金額からはじめるよう注意してくださいね。

つみたてNISAやiDeCoは運用益が非課税になる制度です。このような制度も利用しながら、ご自身に合った貯蓄方法について考えたり、情報収集したりしてみてはいかがでしょうか。

参考資料

厚生労働省「新型コロナウイルス感染症について」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000164708_00001.html)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査(貯蓄・負債編)詳細結果表(2020年(令和2年))」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

30代の会社員です。同年代の友人は「年収600万円」とのことですが、さすがに多すぎますよね? 30代の平均年収っていくらですか? 自分は「年収450万円」です…

ファイナンシャルフィールド / 2024年7月15日 2時20分

-

高卒から働き始めた友人は30代で「1000万円」貯めたそうです。大卒と高卒の平均年収ってどのくらいですか?

ファイナンシャルフィールド / 2024年7月14日 1時20分

-

インスタ投稿のために週1回「5000円」のランチを食べています。年収が低いならもっと安いランチにすべきでしょうか?

ファイナンシャルフィールド / 2024年6月30日 2時20分

-

61歳一人暮らしで年収200万円です。あと1年でパートを退職しますが退職金なく老後が不安です…

ファイナンシャルフィールド / 2024年6月25日 9時10分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください