「50代のおひとりさま」その賃金と貯蓄、年金はいくらか。ひとりでいる背景とともに考える

LIMO / 2022年2月2日 14時50分

「50代のおひとりさま」その賃金と貯蓄、年金はいくらか。ひとりでいる背景とともに考える

内閣府が公表した「消費動向調査(令和4(2022)年1月実施分)」によると、今後半年間の暮らしの見通しを聞いた「消費者態度指数」は36.7で、前月より2.4ポイント下がりました(2022年1月31日公表)。

各消費者意識指標をみると「雇用環境」が4.8ポイント低下して36.7、「耐久消費財の買い時判断」が2.2ポイント低下して34.3などとなっており、1月の消費者マインドの基調判断は「足踏みがみられる」に下方修正されています。

新型コロナウイルスの感染も拡大し、経済への影響が懸念されるいま、1人で生活をするおひとりさまの不安も高まるでしょう。国立社会保障・人口問題研究所の「人口統計資料集 2021年版」によれば、2015年の50歳時のおひとりさまの男性は約30%、女性は約26%を占めます。

ただ、おひとりさまといっても一生独身の方から離婚・死別された方まで背景はさまざまです。どのような背景のおひとりさまが多いのかを確認しながら、その貯蓄や老後の年金などお財布事情も確認しましょう。

50歳時のおひとりさま、その背景とは?

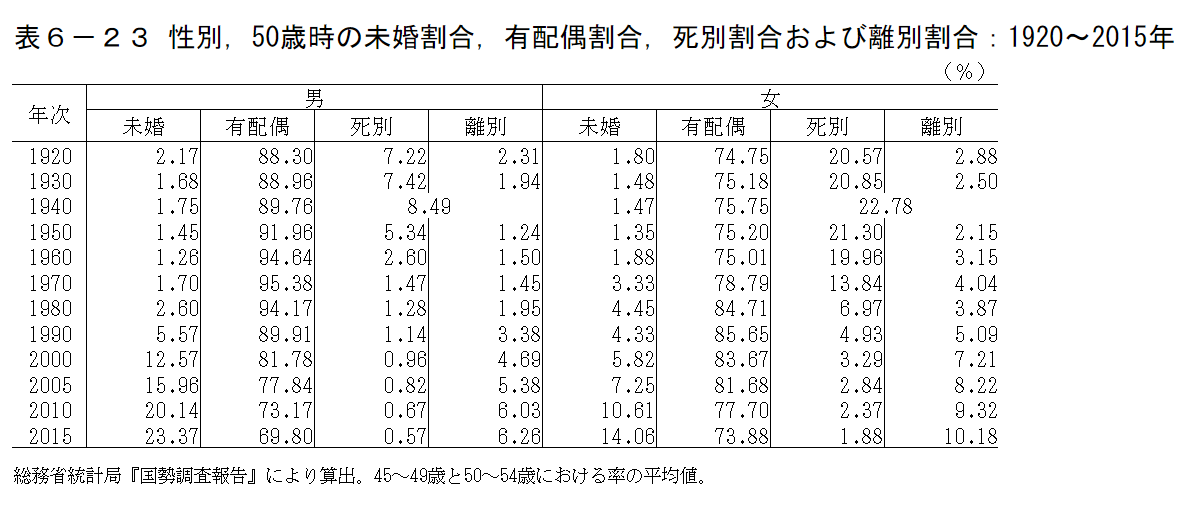

まずは先ほどの国立社会保障・人口問題研究所の「-人口統計資料集(2021)-」の表を参考に、50歳時の未婚・有配偶・死別・離別の割合の推移を1920〜2015年まで確認しましょう。

出典:国立社会保障・人口問題研究所「-人口統計資料集(2021)-」

上記よりおひとりさまをみると、男女ともに「未婚」の割合は1930〜1960年まで1%台でしたが、1970年より女性が3.33%と増加しています。

その後、男女ともに増加しており、2015年には男性で23.37%、女性で14.06%が一生独身です。

「離別」の割合は男性で1930~1980年まで1%台でしたが、1990年で3.38%となり、その後増加して2015年には6.26%です。

一方の女性は1920~1950年まで2%台でしたが、1960年代に3.15%となり、2015年には10.18%です。女性の方が離別の割合は多い結果となりました。

「死別」を見ると、1920~1950年は女性で20%以上となっています。これは戦争なども関係しているのでしょう。基本的には男女ともに年々減少傾向にあり、2015年は男性で0.57%、女性で1.88%でした。

現代のおひとりさまで多いのは一生独身の方と離婚をした方が多くを占め、年々増加していると言えます。

50代おひとりさま、その収入と貯蓄はいくらか

おひとりさまにとって、その生活を支えてくれるのが収入と貯蓄です。一般的に50代は人生で最も収入が高くなりやすい年代ですが、平均でどれくらいでしょうか。

厚生労働省の「令和2年賃金構造基本統計調査」より、雇用形態別の賃金を確認しましょう。

男性(50~54歳/55~59歳)

正社員・正職員:43万1200円/43万5300円

正社員・正職員以外:24万2600円/25万2100円

女性(50~54歳/55~59歳)

正社員・正職員:30万2600円/30万3600円

正社員・正職員以外:19万5600円/19万500円

※「賃金」とは6月分の所定内給与額のこと。「所定内給与額」とは労働契約等であらかじめ定められている支給条件、算定方法により6月分として支給された現金給与額(きまって支給する現金給与額)のうち、超過労働給与額(時間外勤務手当、深夜勤務手当、休日出勤手当、宿日直手当、交替手当として支給される給与)を差し引いた額で、所得税等を控除する前の額のこと。

上記をみると、正社員・正職員であれば男性で40万円、女性で30万円を超えます。一方で正社員・正職員以外になると男性で20万円台、女性は約19万円と20万円に届きません。

正規雇用を続けている方であれば収入も安定し、ある程度貯蓄もできますが、非正規雇用の方は状況によっては日々の生活や貯蓄が厳しいことも考えられます。

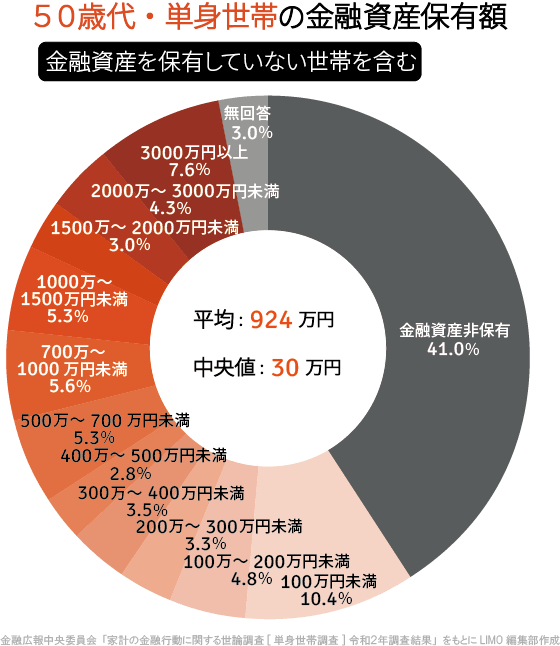

50代のおひとりさまがどれくらい貯蓄を保有しているのか、金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」を参考に確認してみましょう。

50代単身世帯の金融資産保有額(金融資産非保有世帯を含む)

平均:924万円

中央値:30万円

上記を見ると、金融資産非保有世帯が41.0%、貯蓄100万円未満が10.4%。50代おひとりさまのおよそ半分が貯蓄0~100万円未満という現実がわかります。

一方で、50代で貯蓄1000万円を超えているおひとりさまは約2割です。貯蓄事情を見ると二極化している様子が分かりました。

一生独身の方や正社員として働き続け、きちんと貯蓄をしている方は50代でまとまった貯蓄を保有できるでしょう。

ただ一生独身であっても、非正規として働いていた方や貯蓄をする習慣がなかった方は貯蓄が少ない場合も考えられます。

また、離婚された方の中で育児のために一度退職するなどキャリアダウンをしたり、教育費や住宅ローンなどの負担があったりする場合には貯蓄が少ないことも考えられるでしょう。

キャリアや収入の違いは老後の年金にまで影響する場合があります。

年金について知っておきたい傾向

50代になると気になり始めるのが目の前に迫る老後生活です。老後の生活の柱となるのは「年金と貯蓄」。年金については国民年金か厚生年金か、厚生年金であっても加入期間や収入によって受給額が左右されます。

参考までに今のシニア世代の受給額として、厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」よりひと月の受給額平均をみてみましょう。

国民年金〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

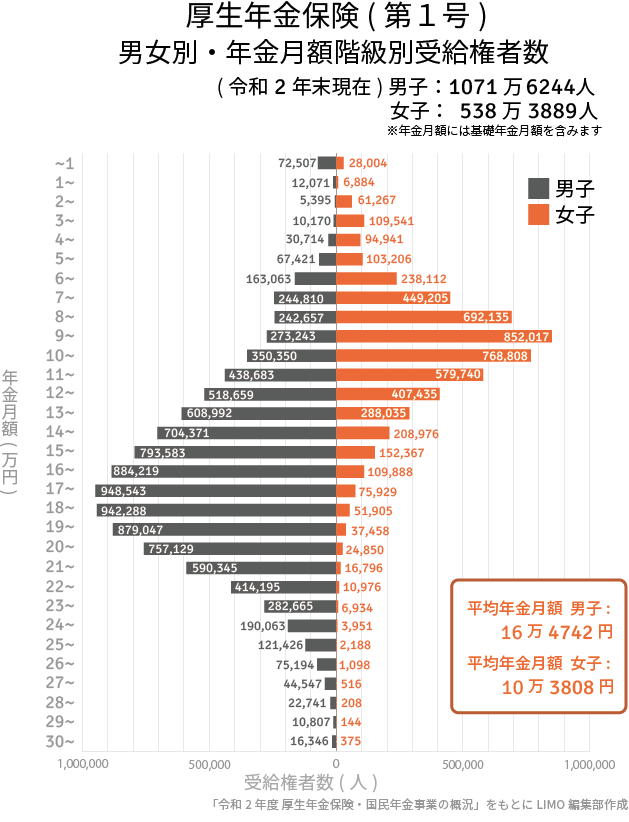

厚生年金〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

自営業やフリーランスの方は国民年金のみとなるとひと月5~6万円です。これのみでの生活は厳しいでしょう。

厚生年金だから安心というわけでもなく、男女差をみれば約6万円あります。分布図も見てみましょう。

厚生年金の男性のボリュームゾーンは15~20万円なのに対して、女性は5~10万円。これは女性の方が賃金が低いこと、また育児などで離職したり扶養内で働いたりしたことが影響しています。

厚生年金の加入期間が短い方や収入が平均よりも少ない場合、想像していたよりも年金が受け取れない可能性があります。まずはねんきんネットなどを利用してご自身の受給額を確認するとともに、とれる対策を考えましょう。

同じ時間をかけるのなら、その手段の工夫を

50代のお財布事情を確認してきましたが、非正規雇用の方、収入が少ない方、国民年金のみの方、厚生年金の加入期間が短い方などは老後の年金・貯蓄ともに少なくなることが予想されます。

仮に老後を65歳と仮定すると、残り約5~15年ほど。それまでに今からできる対策をとっていく必要があるでしょう。

まずはじめたいのは無理のない範囲で節約をして、出費を減らすこと。「続ける」ことが大切なので、無理のない範囲で検討しましょう。

しっかり貯蓄していくためにも、給料日に自動で貯めていく先取り貯金を利用するのはおすすめです。自動積立定期預金などを利用して、自然と貯まる仕組みを作りましょう。

万が一の時に備えた貯金が確保できている方は、一部に運用を取り入れるのもいいでしょう。今はつみたてNISAやiDeCoのように運用益が非課税になる制度もあります。

つみたてNISAやiDeCoは、毎月自分で選んだ金融商品に一定額を積み立てていく積立投資です。運用なのでリスクはありますが、投資対象を分散し、投資時期も長期間かけて分散していくことでリスクをある程度抑えることも可能です。できれば15年以上かけて運用すると考えておくといいでしょう。

同じ時間をかけて老後に備えるなら、一部に運用を取り入れ、長期的に成長すると思える先に積み立てていくのも効率的です。ただし損する可能性もあるので、情報収集をしてご自身で納得できるものを選びましょう。

お金の現実を知ることで、次に取るべき具体的な対策を考えることができます。自分は何ができそうか、考えてみてくださいね。

参考資料

内閣府「消費動向調査(月次)結果」(https://www.esri.cao.go.jp/jp/stat/shouhi/shouhi.html)

国立社会保障・人口問題研究所「人口統計資料集 2021年版」(http://www.ipss.go.jp/syoushika/tohkei/Popular/Popular2021.asp?chap=0)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」(https://www.shiruporuto.jp/public/data/survey/yoron/tanshin/2020/20bunruit001.html)

厚生労働省「令和2年賃金構造基本統計調査」(https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2020/index.html)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

外部リンク

この記事に関連するニュース

-

都内で同棲している新卒カップルです。お互い会社に疲れ退職を考えているのですが、アルバイトで食いつなぐのには限界があるでしょうか?

ファイナンシャルフィールド / 2024年5月1日 23時50分

-

年金夫婦で月31万円だったが…70歳夫を亡くした元・共働き妻、預金通帳の「年金受給額」に2度泣いたワケ「何かの間違いでは?」<br />

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月29日 7時15分

-

「子のない夫婦」を襲う衝撃…手取り月15万円の43歳・非正規妻「これでは生きていけない…」と将来を悲観する「唖然の遺族年金額」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月27日 7時15分

-

40代非正規雇用、老後に受け取れる年金はいくら?

MONEYPLUS / 2024年4月26日 7時30分

-

68歳・月の老齢年金12万3000円「結局は定年退職しても仕事」男性が感じている不安

オールアバウト / 2024年4月19日 6時10分

ランキング

-

1円上昇、一時151円台 3週間ぶり円高水準、介入警戒も

共同通信 / 2024年5月3日 22時28分

-

2黒田東彦・日銀前総裁「円安は一時的」…NYの講演で見解、マイナス金利解除・利上げは「当然のこと」

読売新聞 / 2024年5月3日 17時45分

-

3過度な動き「ならす必要も」=円安、介入コメントせず―鈴木財務相

時事通信 / 2024年5月3日 23時51分

-

4いなば食品、大炎上も「ほぼ沈黙」の戦略的な是非 「沈黙は金」黙って耐える…のはもう通用しない

東洋経済オンライン / 2024年5月3日 19時30分

-

5インフレ・金利上昇、マンション購入は急ぐべき? 長期では、マンション所有は3つのリスクの塊

東洋経済オンライン / 2024年5月3日 11時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください