老後2000万円「順調に準備できている26%」つみたてNISAでインデックス投信という選択肢も

LIMO / 2022年2月2日 18時50分

老後2000万円「順調に準備できている26%」つみたてNISAでインデックス投信という選択肢も

株式会社外為どっとコムが2022年1月6日~11日の間、銀行預金以外の投資に興味がある18歳~60代の男女500名に行った「2022年投資・副業のお金意識調査」によると、老後2000万円問題に順調に準備できているのは26.0%でした(2022年1月27日公表)。

逆に言えば、7割以上の方が順調に対策できていないことになりますね。

「計画はできているが不十分だと感じている」「不安があるがどうしたらいいかわからない」が57.6%と、およそ6割弱を占めています。老後のために2000万円準備できるか不安だけど、何をすればよいのかわからない……そう感じる人が大半ではないでしょうか。

実際に老後資金は何で準備している人が多いのでしょうか。

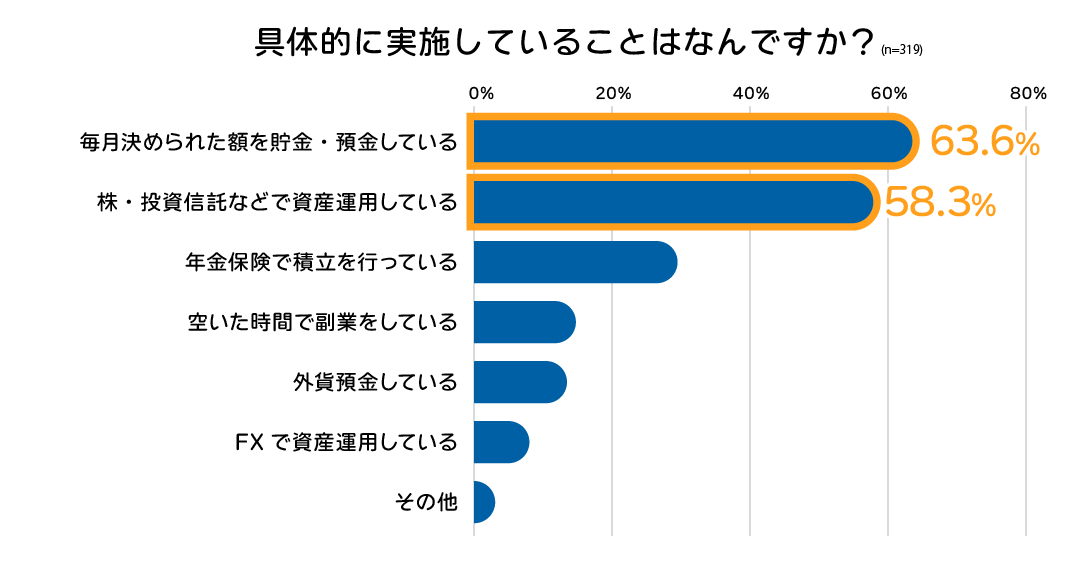

何で老後資金の準備をしているか

同調査より、具体的に何で老後資金を準備しているのか見ていきましょう。

出典:株式会社外為どっとコム「2022年投資・副業のお金意識調査」(2022年1月27日公表)

最も多くを占めたのは「毎月決められた額を貯金・預金している」でした。老後の生活費や万が一のことがあったときに備える資金ですから、まずは預貯金でしっかり貯めたいですよね。

「毎月決められた額」というのもポイントでしょう。毎月給料日に自動的に貯めていく「先取り貯金」は、手間なくしっかりと貯めることができます。

ただし無理のある金額を設定すると赤字になってしまうので、無理のない範囲からはじめることが大切です。

預貯金の場合は、途中で引き出してしまうリスクも高くなります。老後資金用の口座を作って、カードは持ち歩かないなどの工夫をして引き出さないようにしましょう。

預貯金と同程度の人が行っているのが「資産運用」です。

メガバンクの普通預金金利が年0.001%程度の現代。貯蓄の一部に運用を取り入れるというのも、資産を増やすためには有効でしょう。

いまは銀行においておけばお金が増える時代ではありませんが、つみたてNISAやiDeCoのように運用益が非課税になる制度があります。中でも初心者の方がはじめやすいのが、途中で引き出すこともできるつみたてNISAでしょう。

気になる「つみたてNISA」毎月3万円・年率3%で運用すると?

つみたてNISAは自分で投資信託などを選んで毎月一定額を積み立てる「積立投資」です。通常運用益には20.315%の税金がかかりますが、年間40万円まで、最長20年間、非課税での運用ができます(非課税投資枠は最大800万円)。

たとえば「毎月3万円・年率3%・20年間」で運用できた場合について、金融庁の資産運用シミュレーションで試算してみましょう。

「毎月3万円・年率3%・20年間」で運用できた場合

最終積立額:約984万円(元本720万円)

元本720万円に約264万円の利益が出て、最終的に約984万円となります。通常なら利益の約264万円のうち約52万円が課税されますが、つみたてNISAであれば非課税になります。このメリットを考えると運用する際には利用したいですね。

老後2000万円を目標にするなら、基本的に預貯金で準備して、一部に運用を取り入れると効率的でしょう。

ただし、運用ですのでリスクがあります。つみたてNISAは投資対象を分散し、毎月買い付けることで投資時期も分散できるため、長期間運用をおこなうことである程度リスクを抑えることも可能です。

とはいえ、市場の状況によっては損をしたり、投資対象によってもパフォーマンスが左右されたりします。自分が納得できる投資先をよく考えましょう。

インデックスファンドで運用を検討してみよう

初心者の方の場合、どこに投資をすれば良いのか悩むでしょう。

つみたてNISAの商品は全部で205本です(2022年1月28日時点)。対象となる金融商品は長期の積立投資に向いている公募株式投資信託と上場株式投資信託(ETF)。比較的、手数料が低水準の金融商品が選ばれています。

その中でも投資先が分かりやすいのが、ベンチマークに連動した運用成績を目指すインデックスファンドです。

インデックスファンドは、日本株式では東証株価指数(TOPIX)や日経225、米国株式ではNYダウやS&P500、世界株式ではMSCI指数などのベンチマーク(指標)に連動する運用成績を目指します。つみたてNISAで選べるインデックスファンドは177本あります。

投資先を考える際にも、保有している間でも、インデックスファンドであれば分かりやすいでしょう。

投資先は日本株式や米国株式、また全世界株式(先進国、新興国)などさまざまですが、20年間と長期間保有しても成長すると思える先へ投資するといいでしょう。1国に集中して投資するのはリスクもありますので、全世界に分散してを選ぶのも一つです。

運用は自分に最適なものを選ぼう

預貯金は誰もが利用するものですが、運用には向き・不向きがあります。どれだけの時間をかけて、どのような金融商品に、どのような投資をするかは自分に合ったものを選択する必要があるでしょう。

つみたてNISAは投資対象が分散されており、長期間かけて毎月コツコツと積み立てていくので、初心者の方を含めて比較的多くの人が利用しやすいでしょう。老後資金の準備の一つとして、検討されてみてはいかがでしょうか。

参考資料

PRTIMES「【2022年投資・副業のお金意識調査】老後2000万円問題、順調に備えられているのはわずか約3割。コロナ禍で投資・副業への意識増加も、家計の資産は現預金が6割!」(https://prtimes.jp/main/html/rd/p/000000229.000052387.html)

金融庁「資産運用シミュレーション」(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

金融庁 つみたてNISAの対象商品(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html)

外部リンク

この記事に関連するニュース

-

「株価暴落のニュースで投資を躊躇」している45歳女性、1%のインフレで老後資金の寿命が10年縮まることが判明

MONEYPLUS / 2024年10月11日 7時30分

-

つみたて投資枠と成長投資枠、どう使い分ける?NISAの基本おさらいと活用法

トウシル / 2024年10月4日 7時30分

-

老後資金は「60歳・資産ゼロ」から十分間に合う…相場下落に強い「増配株」をサクッと見つける3ポイント

プレジデントオンライン / 2024年10月3日 7時15分

-

40歳会社員の女性、「55歳で退職して海外で暮らしたい…」貯金だけで大丈夫?

MONEYPLUS / 2024年9月27日 7時30分

-

「NISA」vs「iDeCo」老後資金を用意するならどちらがおすすめ?「月1万円」しか積み立てられない場合に選ぶべきは? メリットや節税効果を解説

ファイナンシャルフィールド / 2024年9月27日 4時30分

ランキング

-

1JPXの株価が下落…傘下の東証社員にインサイダー取引疑惑、ガバナンスへの不信感か

読売新聞 / 2024年10月23日 21時14分

-

2《あられもない姿に困惑》またも丸出し“浪人生”女性が〈どっちが好き??〉と店内で胸露出 『三田製麺所』は「顧問弁護士と協議の上で対応を検討」

NEWSポストセブン / 2024年10月23日 19時47分

-

33年ぶりの新モデル「iPad mini」は"誰向け"なのか 上位モデルに迫る性能を軽量ボディに詰め込む

東洋経済オンライン / 2024年10月23日 0時0分

-

4たった1日の違いで最大76万円の損…社労士が「退職は64歳11カ月がベスト」と断言する"これだけの理由"

プレジデントオンライン / 2024年10月23日 18時15分

-

5東京メトロ、時価総額1兆円超=好発進、終値1739円―山村社長「期待に応える」

時事通信 / 2024年10月23日 18時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください