国民年金の保険料が未納だとどうなる?無年金者の末路

LIMO / 2022年2月3日 6時50分

国民年金の保険料が未納だとどうなる?無年金者の末路

先月、公的年金が0.4%引き下げになるというニュースに様々な声があがりました。中には「これだけ払ってもどうせもらえないのだから、もう自分で貯めた方がマシ」という声も。

たしかに老後の自助努力は必須ですが、本当に年金を納めなくても大丈夫なのでしょうか。今回は国民年金の保険料を未納にした場合のリスクについて解説します。あわせて未納率についても確認しましょう。

【注目記事】厚生年金「ひと月15万円以上」の男性の割合はどのくらいか(https://limo.media/articles/-/26980)

国民年金の保険料を未納にするとは

日本の年金制度は国民皆年金と言われます。日本国内に住む20歳以上60歳未満の人は、公的年金への加入が法律で義務付けられているのです。

会社員や公務員などは厚生年金にも加入し、国民年金と厚生年金をあわせた保険料を、給与天引きで納めています。そのため、よほどのことがない限り保険料が未納になるケースはないでしょう。

扶養に入っている専業主婦(主夫)は保険料を納める必要がないため、こちらも未納のリスクがありません。

問題は、自営業者やフリーランス、無職の方などです。いわゆる第1号被保険者と呼ばれる方たちは、自分で保険料を納付しなければなりません。経済的に苦しくなると、意図的に未納のまま放置してしまうことも。しかし、未納のまま続けると悲惨な結末になることもあります。

ここからは、実際に未納にしている人の割合と、未納のリスクを整理しましょう。

国民年金の未納率は減少している

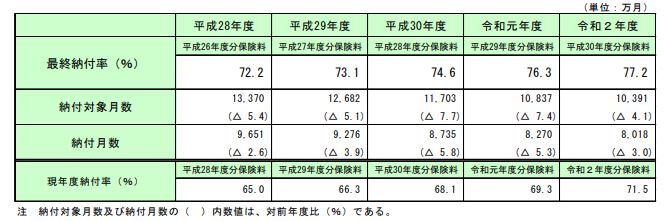

厚生労働省の「令和2年度の国民年金の加入・保険料納付状況について」によると、国民年金の納付率は77.2%となり、22.8%の人が未納となっています。

納付率、納付対象月数及び納付月数の推移

【出典】厚生労働省「令和2年度の国民年金の加入・保険料納付状況について」

過去5年の納付率を確認すると、徐々にあがっていることがわかります。つまり、未納率は年々減少傾向にあるのです。

また年齢階級別に確認すると、概ね年齢が上がるにつれて高くなります。

年齢階級別最終納付率

20~24歳:78.02%

25~29歳:68.59%

30~34歳:71.14%

35~39歳:74.94%

40~44歳:76.20%

45~49歳:77.16%

50~54歳:76.80%

55~59歳:84.12%

月々の保険料は1万円台でも、未納が続くと膨れ上がります。後から追納するのもどんどん困難になるでしょう。

国民年金を未納にした人の末路

実際に未納を続けると、どのような事態になるのでしょうか。Aさんの事例で確認してみましょう。

Aさん(30代)は会社を退職し、それまで貯めた資金で夫婦のお店をオープンしました。同業の仲間とも親交を深め、税金の手続きなどもわかっていたつもりです。

保険と年金も、それぞれ国民健康保険と国民年金へ切り替えました。しかし、国民健康保険の保険料を見て驚きます。前年度の所得で計算され、さらに妻の保険料もかかるため、月々数万円になったのです。

いずれ子どもも望んでいたため、健康保険は重要に感じました。そこで国民年金を後回しにして、健康保険の保険料だけ納めることにしたのです。

お店が軌道に乗れば追納するつもりでいましたが、順調にはいかず、やがて督促状が届くように。同業者が「将来の老後資金は自分で貯めている」と言っていたのを思い出し、公的年金は諦めて自分で備えることにしました。延滞金が加算された時点で見るのが怖くなり、その後督促状を確認すること自体をやめてしまったのです。

その後、配達証明付きで「差押予告通知」が届きます。これまで督促状を無視したため、ペナルティを恐れたAさんはどうしていいのかわからず、途方に暮れていました。

やがて、本当に口座が凍結されたことに気づきます。妻の親に事情を話してお金を借り、なんとか口座凍結を解除できたものの、親の信用を失ってしまいました。

後から聞いたことですが、同業者は年金額が少ないことを考慮し、”上乗せとして”自分で老後資金を貯めていたのです。

国民年金の支払いは法律で定められている

あまり知られていないことですが、国民年金の支払いは法律で定められている義務です。そのため未納を続けると、最悪の場合Aさんのように差し押さえの対象となります。実際にはよほど悪質でない限り差し押さえられることは稀ですが、度重なる督促を無視していれば、口座が凍結されたり、不動産などの財産が差し押さえられたりしてしまうことは知っておきましょう。

「どうせもらえないから」「他にお金を使いたいから」という軽い気持ちで後回しにするには、あまりにも割に合わない結果ではないでしょうか。

しかし、経済的な理由からどうしても保険料を納められない局面も出てくるでしょう。厚生労働省の「平成29年国民年金被保険者実態調査結果」によれば、未納の理由で一番多かったのは「保険料が高く、経済的に支払うのが困難」の70.6%でした。

では経済的に苦しい場合、どうしたらいいのでしょうか。

支払うのが困難なときは必ず手続きを!

「収入が著しく減った」「病気になって働けない」など、保険料を納めるのが困難な理由がある場合、納付猶予や免除などの救済措置が用意されています。

まずは市区町村の担当窓口か、最寄りの年金機構に相談してみましょう。理由によっては全額免除が認められるケースもあります。

免除や猶予が承認された期間については、年金の受給資格期間に参入されます。受給資格が10年を満たせば将来老齢年金を受け取れるので、必ず申請をしましょう。ただし、将来の年金額は低くなります。受給額自体をあげたい場合は、追納することが必要です。

年金は「払わない」という選択肢はない

年々減少傾向にある年金を見ると、「払い損」に感じてしまう方もいるかも知れません。しかし、保険料の納付は義務なので、支払わなければ差し押さえに合う可能性があります。それだけでなく、たとえ少額に思えても年金は老後を支える柱であることを忘れてはいけません。

人生100年時代。貯蓄は切り崩していきますが、年金は生きている限り受給できます。長生きリスクに備えるには、必要不可欠な資金でしょう。さらに年金には、障害年金や遺族年金といった保障機能があることも見逃せません。万が一のときには、公的な保障を受けないともっと苦しくなります。

公的制度はさまざまなリスクに備えるための制度なので、しっかり活用したいですね。

参考資料

厚生労働省「令和4年度の年金額改定についてお知らせします 」(https://www.mhlw.go.jp/content/12502000/000725140.pdf)

厚生労働省「令和2年度の国民年金の加入・保険料納付状況について」(https://www.mhlw.go.jp/content/12512000/000798218.pdf)

日本年金機構「日本年金機構の取り組み(保険料徴収)」(https://www.nenkin.go.jp/service/kounen/info/torikumi/20120820.html)

厚生労働省「平成 29 年国民年金被保険者実態調査 結果の概要」(https://www.mhlw.go.jp/toukei/list/dl/140-15a-h29.pdf)

外部リンク

この記事に関連するニュース

-

精神的につらく、仕事を辞めて実家に戻っていました。長期で不在にしていた間に社会保険料の督促がきていて驚いています。支払いの猶予を申告すればよいでしょうか?

ファイナンシャルフィールド / 2024年4月26日 1時20分

-

国民年金保険料を過去5年間、支払いませんでした。将来もらえる年金はいくら減る?

オールアバウト / 2024年4月17日 18時30分

-

社会人2年目の娘に「ねんきん定期便」が届きました。学生時代の未納があるのですが、「学生納付特例制度」を利用していたので大丈夫ですよね?

ファイナンシャルフィールド / 2024年4月17日 3時0分

-

月収16万円の若者「国民年金保険料1万6,980円」を支払えず…「青→黄→赤」年金機構の〈カラフル封筒の連撃〉を無視した先にある「絶望」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月11日 11時15分

-

年金機構から届いた「赤い封筒」…放置を続けて辿り着く「とんでもない結末」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月6日 16時45分

ランキング

-

1円上昇、一時151円台 3週間ぶり円高水準、介入警戒も

共同通信 / 2024年5月3日 22時28分

-

2黒田東彦・日銀前総裁「円安は一時的」…NYの講演で見解、マイナス金利解除・利上げは「当然のこと」

読売新聞 / 2024年5月3日 17時45分

-

3いなば食品、大炎上も「ほぼ沈黙」の戦略的な是非 「沈黙は金」黙って耐える…のはもう通用しない

東洋経済オンライン / 2024年5月3日 19時30分

-

4過度な動き「ならす必要も」=円安、介入コメントせず―鈴木財務相

時事通信 / 2024年5月3日 23時51分

-

5インフレ・金利上昇、マンション購入は急ぐべき? 長期では、マンション所有は3つのリスクの塊

東洋経済オンライン / 2024年5月3日 11時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください