専業主婦世帯の年収「平均600万円台」つみたてNISAとiDeCoはじめるならどちらか

LIMO / 2022年2月3日 14時50分

専業主婦世帯の年収「平均600万円台」つみたてNISAとiDeCoはじめるならどちらか

「2月は逃げる」といわれる2月がはじまりました。まだ新年に決めた目標に取り組み始めていない方もいるかもしれませんね。

総務省統計局の「労働力調査(詳細集計)」によると、2020年は共働き世帯が1240万世帯、専業主婦世帯が571万世帯でした。共働きが主流ではありますが、ワンオペ育児が多い現代では、子どもが小さい頃は専業主婦を選ぶ方も多いでしょう。

専業主婦世帯では、日々の生活費や教育費、住宅ローンのやりくりをしながら、老後資金に不安を抱えている方もいます。今回は専業主婦世帯の平均的な年収や貯蓄を確認しながら、専業主婦がはじめるならつみたてNISAとiDeCoどちらが良いかをみていきましょう。

専業主婦世帯「平均年収600万円台」貯蓄や負債は?

まずは総務省統計局の「家計調査報告(貯蓄・負債編)2020年」を参考に、「夫のみ有業世帯」の平均から、専業主婦世帯のお財布事情をみていきます。

専業主婦世帯の年間収入と家庭のようす

年間収入:677万円

世帯主の年齢:49.5歳

世帯人員:3.22人(18歳未満人員1.05人)

持家率:77.1%

平均年収は677万円。世帯主の年齢は50歳、家族の人数は3人でうち1人がこれから大学などへ進学予定のお子さん1人です。持ち家率は約77%ですね。お財布事情も見てみましょう。

専業主婦世帯のお財布事情

平均貯蓄額:1488万円

〈内訳〉

金融機関:1444万円

通貨性預貯金:543万円

定期性預貯金:415万円

生命保険など:292万円

有価証券:194万円

金融機関外:43万円

平均負債額:898万円(うち、住宅・土地のための負債847万円)

純貯蓄額:1488万円-898万円=590万円

平均貯蓄額は1500万円に届く勢いです。余裕があるように感じますが、これから大学費用などを払う可能性があります。一方の負債額は、住宅ローンと考えられるものが約900万円。ほんとうの貯蓄である純貯蓄額でみると約600万円です。

こちらは世帯主が約50歳での貯蓄額になりますので、30~40代の方はこれよりも貯蓄が少なかったり、負債が多かったりするでしょう。

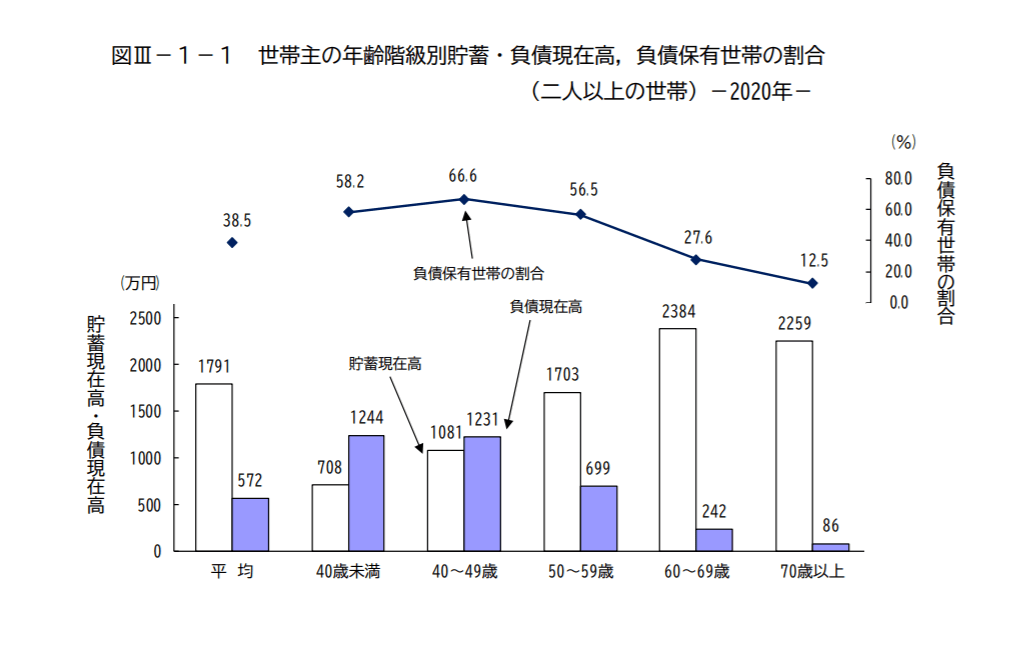

40代までは貯蓄より負債のほうが多い

普段あまり意識しない方もいると思いますが、一般的に40代までは貯蓄よりも負債のほうが多い傾向にあります。

総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」より、世帯主の年齢階級別に貯蓄と負債の残高を確認しましょう。

出典:総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」「Ⅲ 世帯属性別にみた貯蓄・負債の状況」

上記を見ればわかる通り、40歳未満と40~49歳では貯蓄よりも負債が多い世帯が一般的です。

たとえば40代では貯蓄が1081万円に対して、負債は1231万円。40歳未満でも同じ傾向が見られますね。これは住宅ローンによる負債が影響していると考えられます。

先ほどの専業主婦世帯は世帯主が50歳で、純貯蓄が約600万円でした。年齢が上がれば基本的には年収が上がり、負債も減る傾向にあります。

教育費や住宅ローンを抱えている方は、こういった年代による家計のバランスシートの違いも頭に入れておき、先を見据えたマネープランを考えるといいでしょう。

専業主婦が「つみたてNISA」か「iDeCo」をはじめるならどちらがいいか

現代はどの年代であれ、老後資金に不安を感じる時代です。老後に備える方法として、貯蓄のほかに運用を考える方も多いですよね。筆者の周囲でも「専業主婦だけどつみたてNISAとiDeCoどちらをはじめたらいいの?」という声が時々挙がります。

つみたてNISAとiDeCoは、どちらも自分で金融商品を選んで、毎月一定額を積み立てていくもの。通常、運用益にかかる20.315%の税金が非課税になるので、運用をはじめる際には活用したい制度です。

金融商品は「つみたてNISA」なら投資信託や上場株式投資信託(ETF)から、「iDeCo」は元本確保型(定期預金や保険)や投資信託から選びます。リスクはありますが投資先が分散されていますし、毎月買い付けることで投資時期も分散されているので、ある程度は抑えられるでしょう。

大きな違いとしては「つみたてNISA」は年間40万円まで、最長20年間、非課税での運用ができます(非課税投資枠は最大800万円)。基本的に長期間運用することで利益が期待できますが、途中で引き出すことも可能です。

「iDeCo」は60歳まで運用していくもので、原則60歳未満では引き出しができません。また、毎月拠出した金額は所得控除が受けられたり、年金受取時に一定額まで公的年金控除や退職所得控除の対象となったりという税制上のメリットがあります。

専業主婦の方は所得税がかからないため、iDeCoの所得控除を利用できません。また、iDeCoは口座管理手数料などもかかります。こういった面で迷いが出やすいでしょう。

長い目で見たつみたてNISAとiDeCoの大きな違いは、途中で引き出せるかという点です。iDeCoは原則途中で引き出せないので、「老後資金のため」という目的を明確にもち、長期間継続できるなら検討して良いでしょう。

途中で引き出す可能性が少しでもあったり、まずはじめてみたいに方はつみたてNISAをおすすめします。

専業主婦の中には「いつか働きたい」と考える方もいるでしょう。まずはつみたてNISAをはじめてみて、世帯の年収が安定したり仕事を始めたりしたらiDeCoも始めるという方法もあります。

未来の自分とともに考える

30~40代であったり、まだお子さんが小さかったりするご家庭では、女性の働き方は変化しやすいものです。

専業主婦を続ける方もいれば、パートをはじめたり、正社員になったり、起業やフリーランスという方もいるでしょう。また、リストラや離婚といった可能性もあるでしょう。

そのような環境の変化が起こった場合でも、つみたてNISAやiDeCoは続けていくことになります。将来どのような生き方や働き方をしたいかを具体的に考えながら、どちらを始めるか考えるのもいいでしょう。

参考資料

独立行政法人労働政策研究・研修機構「図12 専業主婦世帯と共働き世帯」 (https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html)

総務省統計局「家計調査報告(貯蓄・負債編)2020年」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

夫の年収は「550万円」ありますが、全く貯金が増えません。月収の変動が激しいからでしょうか?老後資金を効率よく貯めるにはどうしたらよいですか?

ファイナンシャルフィールド / 2024年7月15日 2時0分

-

現在48歳で「年収600万円」です。退職金は「1500万円」ほどもらえるのですが、定年までにいくら貯蓄があれば専業主婦の妻と2人で生涯暮らしていけますか?

ファイナンシャルフィールド / 2024年7月9日 3時0分

-

「年収800万円」の夫が死亡。夫が高年収なら、妻は「遺族年金」だけで暮らしていける?“会社員の夫・専業主婦の妻”のケースで試算

ファイナンシャルフィールド / 2024年7月4日 4時30分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください