年収400万円台「ふつうの家庭」の貯蓄の中身は?資産を増やす4つのポイントも解説

LIMO / 2022年2月6日 5時20分

年収400万円台「ふつうの家庭」の貯蓄の中身は?資産を増やす4つのポイントも解説

年明けから、日用品や電気料金などの値上げのニュースが飛び交い、インフレへの不安が高まっていますね。総務省統計局が1月21日に発表した消費者物価指数は前年同月比で0.5%上昇、昨年から右肩上がりの傾向が続いています。物価が上がっても急に給料は上がらないので、家計には大打撃と言えるでしょう。

国税庁「令和2年分(2020年)分民間給与実態統計調査」によると日本の平均年収は433万円(男性532万円・女性293万円)で、令和元年分と比べるとわずかに減少しています。今回はそんな平均年収に近い「世帯年収400万円台=ふつうの家庭」がどれくらい貯蓄をしているのかを眺めながら、貯蓄を増やす4つのコツを考えていきたいと思います。

雇用形態の違いによる平均給与の違いは?

平均年収も雇用形態によって違ってきます。先程の国税庁のデータによると下記の通りです。

【正規】平均給与: 496万円

男性:550万円

女性:384万円

【非正規】平均給与:176万円

男性:228万円

女性:153万円

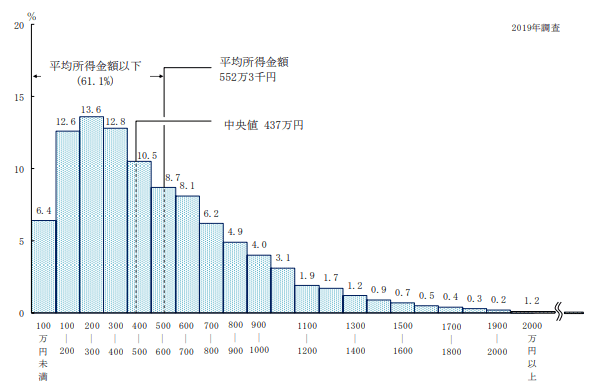

正規、非正規雇用どちらも男女の賃金差が大きくなっていますね。平均給与を元に考えると、世帯年収400万円台の「ふつうの家庭」は夫婦の内どちらかが正規雇用で働いている家庭となりそうです。少し前の調査になりますが、厚生労働省の「2019年国民生活基礎調査」によると、世帯の平均所得は552万3000円でした。

【図表】平均給与の分布をみる

【出典】厚生労働省「2019年 国民生活基礎調査の概況」

より実態に近い中央値は437万円となり、ここからも「ふつうの家庭」の年収は400万円台と言えますね。

世帯年収400万円台の貯蓄はいくら?

総務省統計局の家計調査(貯蓄・負債編)から、平均的な貯蓄や負債についてみていきましょう。

【年収400~450万円・勤労世帯】のお財布事情

平均貯蓄額:911万円

通貨性預貯金:290万円

定期性預貯金:286万円

生命保険など:228万円

有価証券:88万円

金融機関外:18万円

平均負債額:555万円(うち「住宅・土地のための負債」:508万円)

純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

平均貯蓄額は911万円と年収の倍以上の貯蓄ができていますね。内訳は預貯金が576万円と約6割を占めていて、その他を生命保険や有価証券など運用系の金融商品で保有しています。負債額は、ほとんどが住宅ローンで約500万円ほどです。貯蓄から負債を引いた純貯蓄額は356万円となりました。

年収400万円世帯が資産を増やすポイント4つ

年収400万前半世帯で、年収の倍以上を貯めているという結果を見てきました。このまま値上げなどでインフレが進行していくと、今の貯金だけでは将来の生活が難しくなってしまうかもしれません。まずは、家計を見直し無駄な支出を削っていく方法を考えましょう。

1.住宅ローンの借換えを検討する

住宅ローン等の返済をしている方は、借り換えをすることで毎月やトータルの支払いを抑えられる可能性もあります。まずはシミュレーションをしてみるとよいでしょう。ネットからも試算できますが、金融機関に尋ねてみるとより正確な金額を把握できますよ。

2.保険の見直しをする

複数の保険会社の商品に加入している方で、契約内容を見直さず、なんとなく保険料を払っているという方は、内容の見直しで固定費を削減できるかもしれません。

また「医療保険」も治療方法の進歩や入院日数の減少など、今入っている保険が現状と合わないという場合もあります。年齢が上がっていても、見直しによって保険料が抑えられるケースもありますので、問い合わせしてみましょう。

3.通信費・サブスクリプションサービスの見直し

在宅ワークが増え自宅のWi-Fiを利用しているのに、スマートフォンの通信データ容量は今までのままという方はいませんか。これからも在宅ワークが続きそうな場合は、データ容量が少ないプランへ変更してみましょう。また、インターネットプロバイダにおいても、新しいサービスや料金プランが続々と登場しています。また、サブスクリプション(サブスク)も不要なサービスに、お金を払っていないか確認しましょう。

4.お金にはたらいてもらう

せっかく家計の見直しをして節約できたお金も、銀行に眠らせておいても大きくは増えてはいきません。「お金にはたらいてもらう=資産運用」を取り入れてみるのも1つの方法です。「個人型確定拠出年金iDeCo(イデコ)」や「NISA」「つみたてNISA」など、国が後押しをしてくれている税制優遇制度を活用してみるといいでしょう。色んな制度があってどれがいいのかわからないという方は、オンラインセミナーで情報収集してみるのもいいですね。

2022年もまだ始まったばかりです。このタイミングでお金について見直しをしていくことで、貯蓄を増やす方法を見つけられるかもしれませんね。

参考資料

総務省統計局「2020年基準 消費者物価指数 全国 2021年(令和3年)12月分」(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html)

国税庁「令和2年分(2020年)分民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

〈平均給与458万円〉より「もっと厳しい」…所得が下がった「日本人の現状」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 18時30分

-

33歳年収400万円で毎月「1万円貯金」をしています。貯まっている気がしないのですが、続けたほうがよいですか?

ファイナンシャルフィールド / 2024年7月5日 2時20分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

6年働いても手取り25万円。昇給も期待できないので転職したいのですが、手取り30万円は「給与」いくらで探せばよいですか?

ファイナンシャルフィールド / 2024年6月22日 12時50分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください