30代からそなえる「おひとりさま老後」貯蓄や年金いくらあればいいのか

LIMO / 2022年2月4日 18時50分

30代からそなえる「おひとりさま老後」貯蓄や年金いくらあればいいのか

厚生労働省によると2021年平均の有効求人倍率は1.13倍で、前年比で0.05ポイント下がりました(2022年2月1日公表)。3年連続のマイナスですが、 去年12月は有効求人倍率(季節調整値)が1.16倍となり、前月を0.01ポイント上回っています。

コロナ禍による雇用の影響は依然として続く中、ひとりで暮らすことを決めたおひとりさまは生活やお金に不安を抱えることも多いでしょう。

30代からおひとりさまを決める方もいますが、特に老後資金へ疑問や不安を感じているは多いです。老後、ひとりで生きていくにはいくらくらい必要なのでしょうか。おひとりさまの老後を考えながら、30代からできる対策も見ていきましょう。

セカンドライフをイメージ。何が減り、何が増えるのか

「老後、ひとりで生きていくには生活費がどれくらいかかるだろう」というのはイメージしにくいですよね。仕事をしている今より支出が減るとは思うものの、具体的にはわかりにくいものです。

どのような支出が減るのかを把握するために、公益財団法人 生命保険文化センター「セカンドライフの生活費は現役時代とどう違う?」より、退職によって不要となる支出を確認してみましょう。

退職によって不要となる支出の例

住宅ローン(完済する場合)

会社員としての交際費・食費

スーツ、ワイシャツ、ネクタイなどビジネス被服代

子供の教育・扶養費用(成人・独立の場合)

厚生年金保険料

雇用保険料

健康保険料※

※健康保険から国民健康保険へ移るほか、定年退職前の健康保険に引き続き加入する、要件を満たす人が会社勤めの家族の被扶養者になる選択肢もある

おひとりさまの中には、一生独身の方から離婚・死別された方までさまざまな背景を持つ方がいます。特に住宅ローンや子どもの教育費を抱えている方は支出が大きいですが、老後にはその費用がなくなります。

逆に、セカンドライフで増える支出も見てみましょう。

退職によって発生する支出の例

近所づきあいの交際費

趣味や生きがいのための費用

国民健康保険料※

※健康保険から国民健康保険へ移るほか、定年退職前の健康保険に引き続き加入する、要件を満たす人が会社勤めの家族の被扶養者になる選択肢もある

退職して時間に余裕ができる分、付き合いや趣味のために使う費用が増えるでしょう。また、年金生活になっても年金額によっては健康保険料や介護保険料が天引きされることは前もって考えておきたいポイントです。

では、実際にリアルなおひとりさまの1カ月の生活費を確認しましょう。

65歳以上おひとりさま「1カ月の生活費」はいくらか

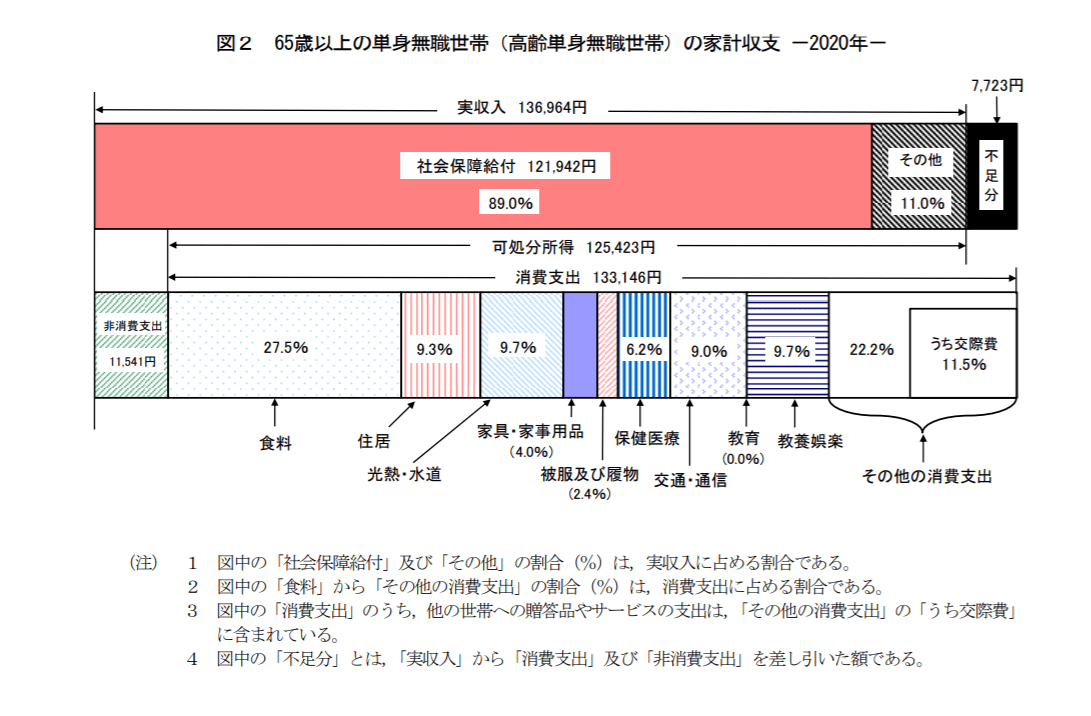

総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」を参考に、65歳以上・単身無職世帯の1カ月の収支をみていきます。

出典:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」

上記を見ると、ひと月の収入は「13万6964円」。一方で、支出の合計は「14万4687円」で、7723円の赤字となっています。

収入のほとんどを年金が占めますが、この年金額は個人差が大きいので注意が必要です。

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」より、今のシニア世代の国民年金と厚生年金の受給額を確認しましょう。

国民年金〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

厚生年金〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

自営業やフリーランスの方であれば、国民年金の平均は月約5万円。会社員などが加入する厚生年金は平均月14万円ですが、男女で約6万円の差があります。

厚生年金は収入に応じて納めた保険料や加入月数により、将来の年金額が異なります。おひとりさまの中でも厚生年金への加入月数等が少ない方は、平均より少なくなることが考えられるでしょう。

老後の毎月の収入を知るためにも、ねんきんネットなどでご自身のおおよその受給額を確認しましょう。また、今の現役世代が年金を受け取る頃には、受給額が減る可能性があることも頭に入れておきましょう。

支出を見ると、「食料3万6581円(27.5%)」「住居1万2392円(9.3%)」このあたりは個人差が大きいでしょう。食費は工夫次第で抑えることも可能です。ただ年齢を重ねたり持病を抱えたりすると、食費が増える可能性があることも考えておきましょう。

支出を大きく左右するのが住居費用です。住居が1万円台というのは持ち家になるので、賃貸の方はそれ以上の準備が必要です。

おひとりさま老後の支出の平均は約14.5万円ですが、賃貸の場合は家賃5万円であればプラス4万円で約18.5万円。これに対して、自分の年金はいくら足りないのかを計算する必要があります。

たとえば月5万円足りないのであれば、その分を上乗せするために私的年金や貯蓄などで準備する必要があります。老後を65歳から90歳と仮定した場合、月5万円足りなければ約1500万円が生活費だけで必要です。

これにプラスして、介護費用などに備える必要もあります。LIFULL介護のデータをもとに平均入居期間(5年※)に必要となる費用を試算すると、サービス付高齢者向け住宅で約1000万円、有料老人ホームで約1900万円。

介護費用も合わせると、老後の生活費がたとえば月5万円足りない人は約2500~3500万円必要になる計算となります。

実際に必要な金額は個人差が大きいので、まずはご自身の年金や支出を考えてみましょう。

※公益財団法人 生命保険文化センター調べ

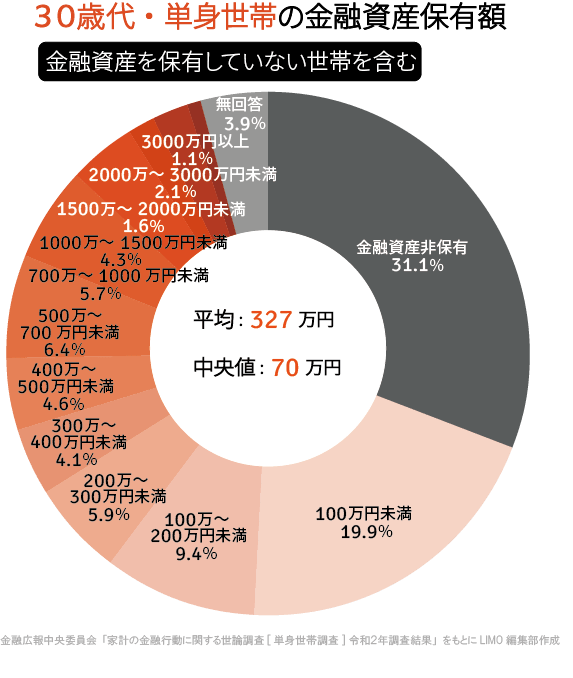

30代のおひとりさま貯蓄の中央値は70万円

実際に30代のおひとりさまはいくら貯蓄を保有しているのでしょうか。金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」より確認します。

平均は327万円ですが、平均値は一部の大きな数字に引っ張られやすい傾向にあります。中央値でみると70万円ですね。

上記の分布を見ると最も多いのは「金融資産非保有(31.1%)」「100万円未満(19.9%)」「100~200万円未満(9.4%)」となっており、これにはまだ年代が若いことも影響しているでしょう。30代のため、これから結婚予定の方もある程度いると考えられます。

一方で1000万円以上保有している人は9.1%と約1割でした。

30代おひとりさまの貯蓄額をみると、心もとない結果にはなりました。ただ30代なので、老後を65歳と仮定すると30年以上もの時間があります。独身の方、離婚や死別された方と背景はさまざまですが、時間がある分対策はとれるでしょう。

老後までの約30年間をどう過ごすか

おひとりさまの老後の収支などをみてきましたが、貯蓄が足りないからと急に転職したり、大きく支出を減らしたりということはできません。「急がば回れ」とはいいますが、いま自分にできることをコツコツやっていくしかないのが現実です。

老後までのおよそ30年間、どのように対策をとるかで将来のお財布事情が、そして生活が変わるでしょう。ひとりでいることは良いことや楽しみもあり、できれば老後も毎日平穏に過ごしていきたいと考える人も多いはず。そのためにも基盤となるお金の準備をしておけば、今も、そして老後も安心でしょう。

老後資金の準備としてはiDeCoのように私的年金で備えたり、貯金のほかにつみたてNISAを利用して運用を取り入れたりといった方法があります。

iDeCoやつみたてNISAは、自分で金融商品を選んで毎月一定額を積み立てていく積立投資で、運用益が非課税になる制度です。長期間積み立てることで、利息に利息がつく複利の力が期待できるでしょう。一方でリスクはあるので、投資対象などは自分でしっかり選ぶ必要があります。

運用はリスクもありますが、自分で老後に備えているという安心感もあります。さまざまな情報収集をおこなって、これからの約30年を有効に活用してはいかがでしょうか。

参考資料

厚生労働省「一般職業紹介状況(令和3年12月分及び令和3年分)について」(https://www.mhlw.go.jp/stf/newpage_23556.html)

公益財団法人 生命保険文化センター「セカンドライフの生活費は現役時代とどう違う?」(https://www.jili.or.jp/lifeplan/lifesecurity/1156.html)

日本年金機構「年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税を天引きされるのはどのような人ですか。」(https://www.nenkin.go.jp/faq/jukyu/kyotsu/tenbiki/20140421-03.html)

LIFULL介護「老人ホームの費用相場」(https://kaigo.homes.co.jp/market_price/)

公益財団法人 生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」(https://www.jili.or.jp/lifeplan/lifesecurity/1116.html)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/20bunruit001.html)

外部リンク

この記事に関連するニュース

-

帰省した際に一人暮らしの父から「年金だけでは生活が苦しい」と打ち明けられました。現役時代は「年収700万円」あったはずなのに、それでも足りないのでしょうか…?

ファイナンシャルフィールド / 2025年1月31日 6時0分

-

老後は年金だけでは生活できないと聞くのですが、夫婦で「月20万円」もらえれば生活できますよね?

ファイナンシャルフィールド / 2025年1月23日 23時30分

-

あと5年で定年ですが、貯金は「800万円」しかありません…老後まで時間がないので“投資”をしてお金を増やすべきでしょうか?

ファイナンシャルフィールド / 2025年1月19日 23時0分

-

老後生活に必要な資金はどのくらい?資産形成方法にはどのようなものがあるの?

ファイナンシャルフィールド / 2025年1月18日 4時10分

-

これからの未来、本当に年金だけで暮らせる?老後に必要な資金の現実と対策

ファイナンシャルフィールド / 2025年1月9日 3時10分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

-

4「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

5「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください