大学費用が1番高いとは限らない!「想定外の教育費の出費」と備える方法とは

LIMO / 2022年2月12日 14時50分

大学費用が1番高いとは限らない!「想定外の教育費の出費」と備える方法とは

2月に入り、大学の入試が本格化しています。お子さんがいるご家庭では、教育費の中でも大学費用を気にされている方が多いでしょう。

教育費で一番かかるのは「大学費用」と言われています。そのため、大学入学にあわせて学資保険などで教育費を貯めている方は多いですよね。しかし、子どもの進学コースによっては小・中学校や高校で大きな金額が必要になったり、想定外の費用がかかったりします。こうした出費にどのように対処したらいいのか、FPの立場からご提案します。

大学卒業までにかかる教育費はいくらか

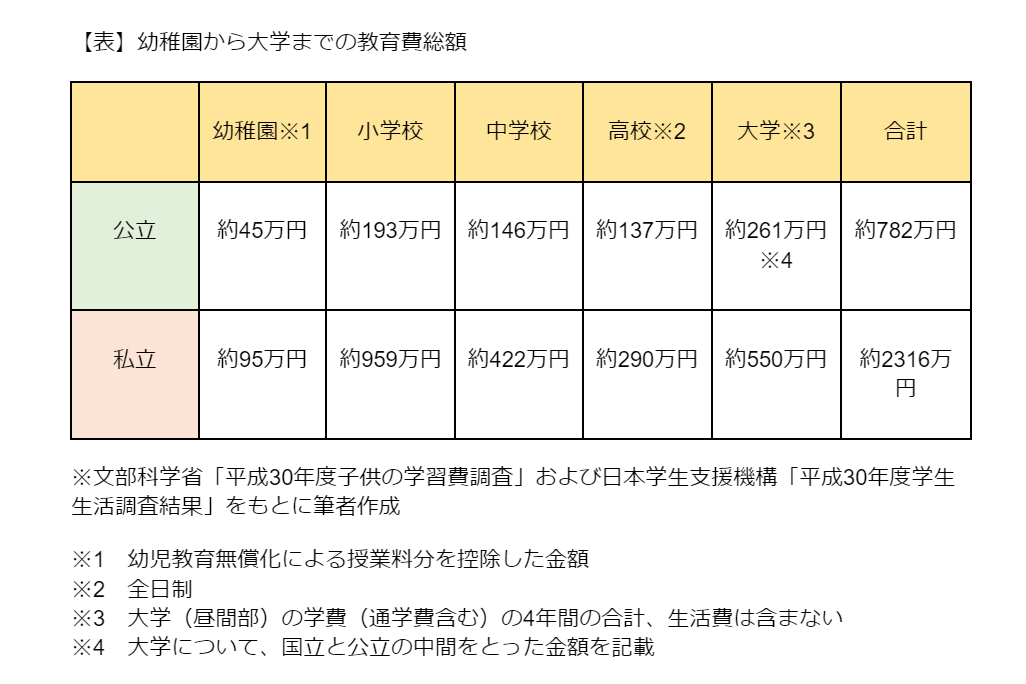

まずは、子ども1人が大学卒業までにかかる教育費を見ていきましょう。文部科学省と日本学生支援機構の調査結果から、幼稚園~大学までの平均的な教育費の金額を表しました。

※文部科学省「平成30年度子供の学習費調査」および日本学生支援機構「平成30年度学生生活調査結果」をもとに筆者作成

すべて公立だった場合は約782万円、すべて私立だった場合は約2316万円となりました。各自の進学コース(小学校と中学校は公立、それ以外は私立など)を想定して総額を求めてみてください。

大学は下宿代、生活費などは入っていないので、自宅から通えない場合はその分の費用も考える必要があります。日本学生支援機構の学生生活調査によると、下宿やアパートなど自宅外から通う場合、学費以外に生活費がおよそ100万円(年間)かかることがわかっています。

大学の学費が一番高いとは限らない

ここでもう一度、「幼稚園から大学までの教育費総額」の表を見てください。公立の場合は大学が最も費用がかかりますが、私立の場合は大学よりも小学校の費用が高くなっています。小学校は6年間なので多くはなりますが、中学校になると3年間で大学の費用に迫る金額となっています。

すべて公立の学校に通って大学に進学してくれれば、大学の費用だけを貯めることを目標にそれまでの長い期間をかけて貯蓄ができます。

しかし途中で私立に進学した場合は大学並み、あるいはそれ以上の教育費が早い段階で必要となるので留意しておきましょう。

想定外の教育費の出費を5つのケースで紹介

教育費については、想定外の出費もあるもの。ここで想定外の出費エピソードを5つご紹介します。

<ケース1>進学コース:公立小学校→私立中学・高校

小学4年から塾に通う予定が、3年時に塾の見学をしたことをきっかけに1年早く通うことになった。4年生になって本格的な受験コースが始まったが、グループ授業になじめず全教科個別に変更して、授業料が5割増くらいに。長期休みの講習も個別だと高くなり、都度10万円以上が飛んでいった。

塾の費用が最初に想定していたよりも多くかかってしまうケースですね。他にも、塾だけでは足りずに家庭教師を追加した、というエピソードもありました。

<ケース2>進学コース:私立中学

修学旅行の行先が国内から海外に変更になり、それまでの積立金との差額を徴収された。

<ケース3>オンライン授業用の端末を購入

新型コロナウイルスの影響で、オンライン授業ができる端末の用意を急に学校からお願いされる。時間もなく、店舗にあるものを迷う暇なく購入することに。その後もタブレット用のキーボードやケースなど、諸々10万円を超える出費となった。

<ケース4>進学コース:私立大学付属高校→付属大学

できれば高校までは公立をと考えていたが、受験の結果、大学付属の私立高校に進んだ。親としては巻き返しで国公立大学に進んでほしかったが、友人が多く進むこともあり、そのまま大学まで内部進学をした。

親が思うように、子は進まないという話ですね。想定していなかったコースに進んだ場合の資金プランも考えておく必要があります。

<ケース5>進学コース:私立高校

「私立高校無償化」の対象になるため、学資保険や定期預金を崩さなくて済みそうだと思っていたが、自治体から「支給対象です」という封書がきたのが高校1年の秋。そのため、実際は中学3年の2月に「入学金+1年生前期学費」、高校1年の8月に「1年生後期学費」を支払っていた。最終的に高校から振込返金があったのは高校1年の3月末で、すでに定期預金を崩して2年目の前期の学費を納めた後だった。

初年度は入学金と学費、設備費などをまとめて納付しなければならず、多額のお金が必要になります。学校によって納付時期は異なりますが、2月から3月が多く、学校推薦型選抜で入学する場合は入学の前年の秋という場合もあります。

ケース5のように、実際に支給額が振り込まれるのは入学から大分経って、というのは多々あるので、納付時期に気をつけて資金繰りに困らないように準備しておきましょう。

想定外の教育費の出費、どう備える?

教育費の準備として、学資保険を利用する人は多いと思います。学資保険の満期を大学入学前の18歳に指定している人も多いでしょう。しかし、教育費エピソードにもあったように、それ以前にまとまった教育費が必要になるケースは珍しくありません。

どのように教育費に備えると良いのでしょうか。

学資保険の満期に気をつける

学資保険は満期がくる前に解約をしてしまうと、元本割れをする可能性が高くなります。そのため、中学や高校の入学時などのまとまった費用については、別途、教育費用を準備しておく必要があります。

学資保険の商品によっては、中学や高校の入学のタイミングで祝い金がもらえるタイプのものがありますが、祝い金がないタイプの商品よりも返戻率が低くなります。しかし、満期金1回よりも数回に分けてもらえる方がいい場合もあるので、返戻率と必要性を考えて選ぶとよいでしょう。

学資保険は、満期の年齢になった後に迎える契約応当日に保険金が受け取れる仕組みになっています。そのため、早生まれの人は17歳満期にしておくとよいでしょう。また、推薦入試やAO入試などの場合は、高校3年の秋に学費を納付するケースもあるので、満期金の受け取り時期には気を付けましょう。

いつでも引き出せる方法で貯蓄する

学資保険や低解約返戻金型終身保険などは、貯蓄性が重視される分、中途換金をすると損をする場合が多く、想定外の出費に対応できません。そこで、学資保険は大学の資金用と割り切って、別の方法でも教育費を貯めることをおすすすめします。

その際、いつでも引き出せる方法にします。定期預金や積立預金など、生活費に使う口座とは切り離して貯蓄しましょう。

塾代も費用対効果を考える

学習塾の費用は、子どもの特性や塾のレベル(種類)、地域性なども影響するので、どの程度かけるのが適当であるかは判断しづらいところです。また、費用をかけようと思うと際限なくかけられる面もあり、教育費としては想定外の出費になりがちです。

そこで、セーブできるところとできないところを見極める必要があります。「教育費はケチりたくない」と思う親は多いですが、効果がないことにお金をかけるのはやはり無駄です。あれもこれもではなく、費用対効果を考えて選択することも大事です。

たとえば、塾の受講科目を独学でも問題ない科目は減らして、一人では勉強しにくい科目のみに絞ることで費用を抑えることができます。また、コロナ禍の今ならオンラインコースを受講するのも手です。オンライン授業は人件費や設備費を抑えられるため、対面式よりも授業料をリーズナブルに設定している場合があります。

祖父母から援助をしてもらう

教育費を祖父母から援助してもらうのも一つの方法です。ただし、資金援助は贈与税の対象となる場合があるので、次の非課税となる範囲で援助を受けるといいでしょう。

祖父母が孫に、教育費や生活費のうち、通常必要と認められるもの(入学金や授業料など)をその都度贈与する場合、贈与税は非課税となります。

もう一つが「教育資金の一括贈与に係る贈与税非課税措置」です。30歳未満の受贈者(孫など)が直系尊属(祖父母など)から教育資金の贈与を受けた場合、受贈者1人あたり最大1500万円までが非課税となります(諸条件あり。2023年3月末までの特例制度)。

まとめにかえて

教育費は学校の入学時に多くかかりますが、たいていは大学入学に重点を置いて準備していると思います。しかし、実際はそれ以前に大きな資金が必要となるケースは少なくありません。そうしたときに慌てないためにも、学資保険などの長期間かけて準備する資金と、いつでも引き出せる教育資金の2本立てで準備しましょう。

教育費は子どもの進路によって大きく変わってくるので、想定外も想定できるように、早めに情報収集などをして心の準備もしておくと良いと思います。

参考資料

平成30年度子供の学習費調査|文部科学省(https://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/mext_00102.html)

平成30年度学生生活調査結果|独立行政法人 日本学生支援機構(https://www.jasso.go.jp/statistics/gakusei_chosa/__icsFiles/afieldfile/2021/03/09/data18_all.pdf)

No.4405 贈与税がかからない場合|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4405.htm)

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4510.htm)

外部リンク

この記事に関連するニュース

-

高校生の娘が私立大学への入学を希望しているのですが、うちは生活保護世帯です。生活保護を受けていても私立大学に入れますか?

ファイナンシャルフィールド / 2024年7月11日 0時10分

-

口座に残っている「学資保険」の残りを子どもに渡したい。「贈与税」の対象になるケースとは?

ファイナンシャルフィールド / 2024年7月8日 2時20分

-

高校生の子どもの「教科書代」が払えません。支援制度や節約のコツはありますか?

ファイナンシャルフィールド / 2024年7月1日 11時30分

-

息子は中学3年の受験生。高校の授業料が「無料」なら、私立に入れた方がお得でしょうか?

ファイナンシャルフィールド / 2024年6月27日 6時10分

-

子どもが生まれました。大学費用を準備しようと計画していたら、母は「学資保険派」で妻は「新NISA派」です。どちらがお得なのでしょうか?

ファイナンシャルフィールド / 2024年6月27日 2時20分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください