平均年収600万円を超える業種は一握り。「お金の貯めどき」がいつかも解説

LIMO / 2022年2月14日 5時20分

平均年収600万円を超える業種は一握り。「お金の貯めどき」がいつかも解説

ひとくちに年収600万円台といっても、600万円~699万円まで約100万円の年収差があります。

日本の税制は累進課税のため、100万円の年収差が100万円の手取り額の差になるわけではありません。

とはいえ、多くの方にとって年収は高いに越したことはないイメージですよね。

そこで今回は、年収600万円前半と後半の世帯にわけて貯蓄・負債事情を考察していきたいと思います。

年収600万円のハードル

国税庁「平成30年分 民間給与実態統計調査」によると、年収600万円台の給与所得者は全体の6.5%です。

男女別では男性が9.2%、女性が2.8%ですから、該当するのはひと握りという印象です。

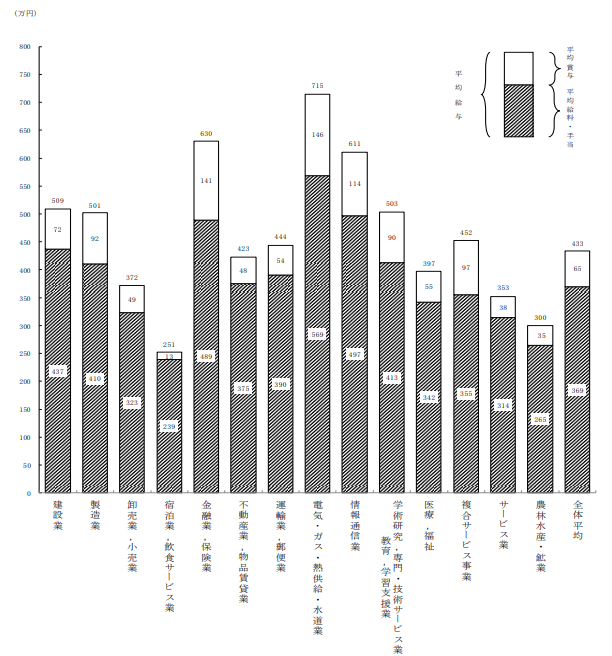

「年収を上げたいなら年収の高い業界に身をおくのが近道だ」とも言われますが、同資料では平均年収が600万円を超えているのは以下の3業種でした。

【図表】業種別の平均給与

【出典】国税庁「令和2年分 民間給与実態統計調査」

電気、ガス、熱供給、水道業:平均年収715万円

金融業、保険業:平均年収630万円

情報通信業:平均年収611万円

実際に従事する職務により違いはありますが、いずれも専門的なスキルや資格が必要とされる業種だといえるかもしれませんね。

ひとりで年収600万円を目指すのはハードルが高いようにも思いますが、夫婦共働きの「世帯年収」で600万円を超えるご家庭は珍しくないでしょう。

次項では、統計から分かる年収600万円世帯の世帯像をみてみましょう。

どんな家庭?年収600万円世帯

総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」よると、年収600万円台の二人位以上・勤労世帯の構成は以下のようになっています。

【年収600~650万円】二人以上・勤労世帯の家族構成

世帯主の年齢:48.3歳

世帯人員:3.29人(うち18歳未満:0.97人)

女性の有業率:54.8%

持ち家率:83.0%

平均年収:622万円

【年収650~700万円】二人以上・勤労世帯の家族構成

世帯主の年齢:48.3歳

世帯人員:3.37人(うち18歳未満:0.98人)

女性の有業率:56.4%

持ち家率:78.4%

平均年収:672万円

年収600万円前半・後半どちらの世帯も世帯主の平均年齢は48.3歳となっています。

今後ジョブ型雇用が増えれば、若くして高年収を得る方も増える可能性も考えられますね。

また、どちらの年収帯でも、半数以上の世帯の女性が働いていることがわかります。

専業主婦に憧れる女性も多いかもしれませんが、収入の柱がふたりいる事で配偶者に万が一のことがあってもいきなり年収0になるような非常事態を避けられるメリットもあります。

世帯年収600万円台「貯蓄と負債」はどうなっている?

つづいて、年収600万円前半と後半の世帯にわけて貯蓄と負債の関係をみていきます。

(※参考:総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」)

◼年収600万~650万円世帯の貯蓄と負債

平均貯蓄額:1209 万円

〈内訳〉

金融機関:1177 万円

通貨性預貯金:412 万円

定期性預貯金:376 万円

生命保険など:263 万円

有価証券:126 万円

金融機関外:32 万円

平均負債額:930万円

うち「住宅・土地のための負債」:874万円

◼年収650~700万世帯

平均貯蓄額:1229万円

〈内訳〉

金融機関:1191万円

通貨性預貯金:405万円

定期性預貯金:316万円

生命保険など:330万円

有価証券:140万円

金融機関外:37万円

平均負債額:920万円

うち「住宅・土地のための負債」:861万円

年収600万円前半と後半の世帯では、平均貯蓄額は20万円の差となっています。

年収差のイメージから連想するほどの貯蓄額の差はないようです。

つぎに着目したいのが、貯蓄と対になる負債です。

定年まで変わりなく勤め上げるのが1番ですが、何らかの理由で世帯年収が減収する可能性もあります。

貯蓄のペースダウンだけでなく、場合によっては貯蓄を切り崩して支払に充てることも考えられます。

そのため、貯蓄はプラスの資産、住宅ローンなど返済が完了するまでは自分の物ではない資産はマイナスの資産と捉えることができます。

貯蓄額から負債額を差し引いた金額が純貯蓄は、年収600万円前半世帯の純貯蓄額は279万円、後半世帯は309万円という計算になります。

持ち家の方の場合はローンを完済すれば毎月の家賃がいらなくなるというメリットがありますが、住宅維持費用は老後も必要です。

水回り・外壁の修繕やバリアフリーへのリフォームなどがあれば数十~数百万円かかることもありますので老後に必要な生活費とは別に用意をしておくのが理想です。

年収600万円は少数

年収600万円世帯の平均年齢からもわかるとおり、新卒からずっと年収600万円という方は少数派でしょう。

お金には貯め時と呼ばれる時期があり、一般的には「独身時代」「夫婦二人時代」「子どもが小学生までの間」「子どもの扶養義務がなくなってから定年までの間」だと言われています。

チャンスの時期を見逃さず少額からでもしっかり将来にむけた貯蓄をしていきたいですね。

参考資料

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

30代の会社員です。同年代の友人は「年収600万円」とのことですが、さすがに多すぎますよね? 30代の平均年収っていくらですか? 自分は「年収450万円」です…

ファイナンシャルフィールド / 2024年7月15日 2時20分

-

みんなの平均貯蓄額は?いくらくらい貯めている?

オールアバウト / 2024年6月27日 11時30分

-

交際中の男性の年収が「400万円」でした。専業主婦になりたいので「年収600万円」はあってほしいのですが、難しいのでしょうか? しばらくは“共働き”すべきですか?

ファイナンシャルフィールド / 2024年6月23日 4時30分

-

6年働いても手取り25万円。昇給も期待できないので転職したいのですが、手取り30万円は「給与」いくらで探せばよいですか?

ファイナンシャルフィールド / 2024年6月22日 12時50分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください