標準世帯「年収400万円台」みんなの貯蓄額!正規・非正規の年収と労働時間も確認

LIMO / 2022年2月14日 14時50分

標準世帯「年収400万円台」みんなの貯蓄額!正規・非正規の年収と労働時間も確認

雪印メグミルクは2022年2月9日、4月1日出荷分から家庭用チーズ35品を4.3〜10.0%値上げすると公表しました。去年末から相次ぐ、食料品の値上げ。家計への影響が気になりますね。

少し前の調査になります※が、厚生労働省の「2019年国民生活基礎調査」によると、世帯の所得の中央値は437万円でした。日本の標準世帯は「年収400万円台」と考えられます。

とはいえ、実際に夫婦の働き方や年収は人それぞれです。今回は日本の世帯の所得や個人の年収を確認しながら、標準世帯である「年収400万円台世帯」のみんなの貯蓄・負債等も確認していきます。

※編集部注:2020年の調査は新型コロナウイルスの影響で中止となっています。

日本の「標準世帯」は年収400万円台

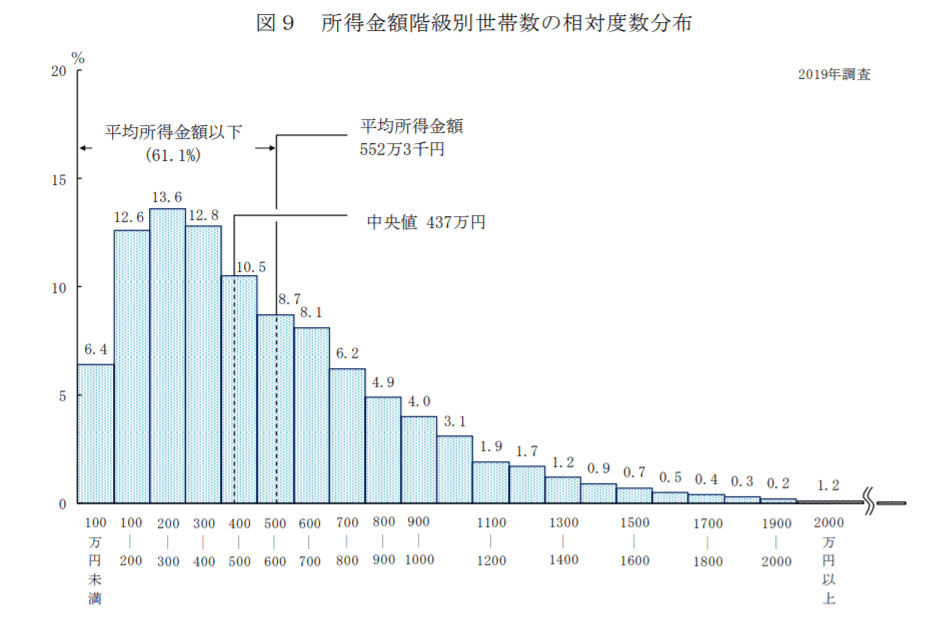

冒頭でご紹介した厚生労働省の「2019年国民生活基礎調査」より、日本の所得金額階級別の世帯数分布を確認しましょう。

出典:厚生労働省「2019年国民生活基礎調査の概況」

平均所得金額は552.3万円であり、552.3万円以下の割合が約6割を占めています。

所得を低いものから高いものへと並べて2等分した境界値である「中央値」は437万円でした。 日本の標準世帯と考えると、年収400万円台といえるでしょう。

国税庁の「令和2年分民間給与実態調査統計」によると、日本の給与所得者の平均年収は約433万円。2010(平成22)年より、平均年収は400万円台前半での推移が続いています。実際に正規と非正規雇用に分けて、年収や労働時間も確認してみましょう。

【男女別】正規・非正規それぞれの年収と労働時間とは

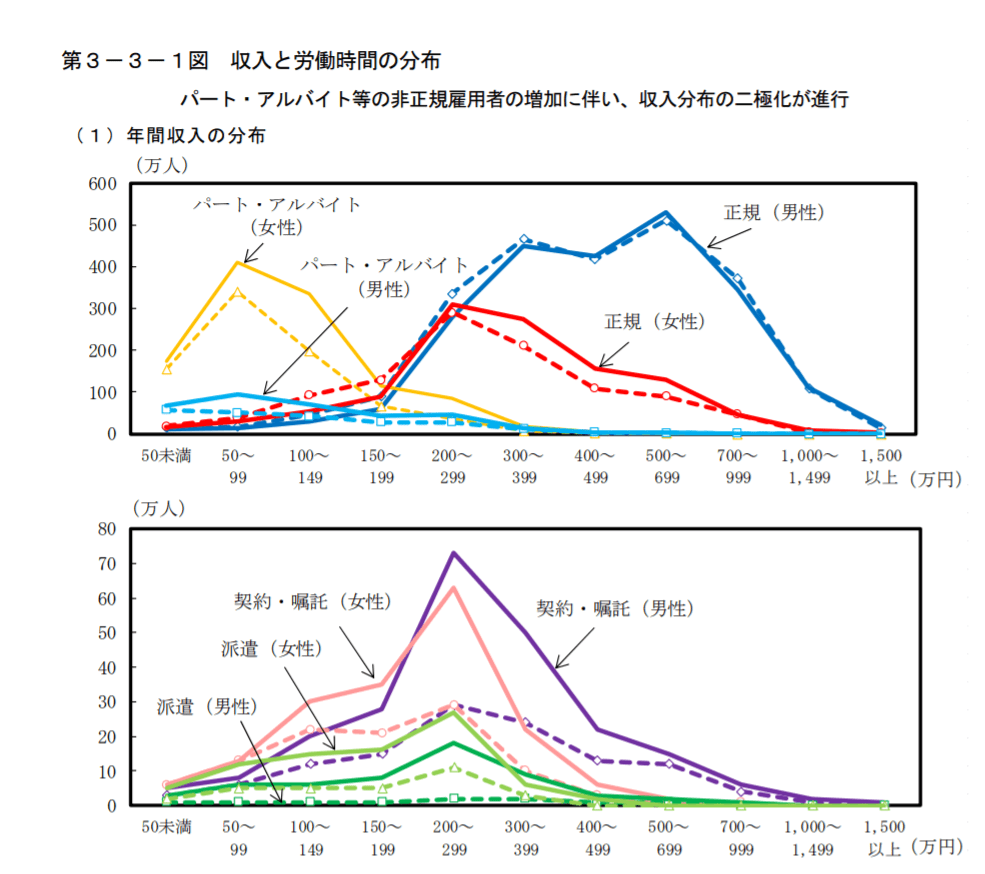

内閣府が2022年2月7日に公表した「日本経済2021―2022」より、年間収入と労働時間の分布を男女別に正規とパート・アルバイトにわけてみていきます。

出典:内閣府「日本経済2021―2022」

「正規(男性)」の年収は「500~699万円」の方が最も多く、次に「300~399万円」が多い結果となりました。正規で働く男性の多くが年収「200~1000万円未満」です。

一方、「正規(女性)」では「200~299万円」が最も多く、大半が200~700万円未満です。

パート・アルバイトは男女ともに年収300万円未満がほとんど。お子さんがいるご家庭ではパートで働く女性も多いですが、女性のパート・アルバイトの年収のピークは「50~100万円未満」です。扶養内で働く女性が多いのでしょう。

出典:内閣府「日本経済2021―2022」

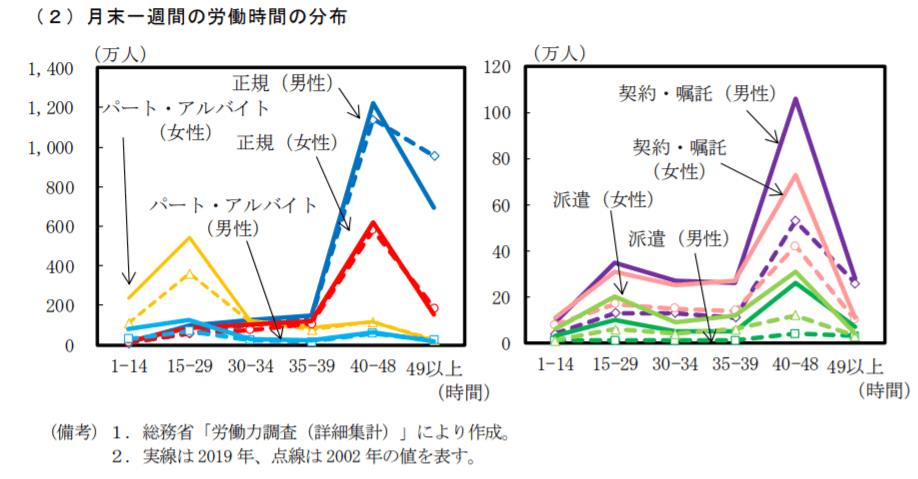

労働時間をみると正規では男女ともに40時間以上が大半で、パート・アルバイトは15~29時間がピークとなっています。

「派遣」や「契約・嘱託」の方は正規と同じように40~48時間働く方が多くみられます。しかし先ほどの表を見ると、派遣や契約・嘱託の年収のピークは男女ともに「200~299万円」。正規と比べると労働時間は同程度なものの、年収の差が大きく見られました。

年収400万円台世帯「みんなの貯蓄・負債額」

正規・非正規に分けた年収や労働時間を見てきましたが、先ほどの結果は既婚・未婚ともに含まれ、また年齢もさまざまです。ご家庭によって夫婦の働き方は異なるでしょう。

総務省統計局の「労働力調査(詳細集計)」によれば、2020年は共働き世帯が1240万世帯で、専業主婦世帯が571万世帯。現代の主流は共働き世帯です。

ただ、女性の働き方で増加しているのはパートタイムです。フルタイムで働く女性は1985(昭和60)年から2020(令和2)年までほとんど400万台世帯で推移し、増加していません。一昔前は「会社員の夫と専業主婦の妻」が多かったですが、今は「会社員の夫とパートの妻」が多いでしょう。

それでは、日本の標準である年収400万円台世帯のお財布事情について、総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)」より確認します。

年収400万~450万円世帯(平均年収423万円)

世帯人員:3.23人(うち18歳未満人員0.87人)

世帯主の年齢:50.6歳

女性の有業率:39.4%

平均貯蓄額:911万円

平均負債額:555万円(うち「住宅・土地のための負債」508万円)

純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

年収450万~500万円(平均年収474万円)

世帯人員:3.05人(うち18歳未満人員0.81人)

世帯主の年齢:50.1歳

女性の有業率:49.5%

平均貯蓄額:813万円

平均負債額:601万円(うち「住宅・土地のための負債」560万円)

純貯蓄額:813万円(貯蓄)-601万円(負債)=212万円

上記を見ると、両方とも家族3人で50歳くらいの夫婦と18歳未満の子どもがひとり。400万円台前半では専業主婦世帯が多く、400万円台後半になるとおよそ半分が共働き世帯です。世帯年収を上げるには共働き率も影響しているようですね。

平均的な貯蓄額は800〜900万円台と1000万円に近い水準です。住宅ローンの残りは500万円ほど。貯蓄から負債を引いた「純貯蓄額(ほんとうの貯蓄)」でみると200〜300万円になりました。

家計や貯蓄の工夫も必要な時代へ

年収400万円台世帯ではまとまった貯蓄がありましたが、一方でこれから大学などへ進学するお子さんもいます。

日本政策金融公庫の「令和2年度『教育費負担の実態調査結果』」によると、大学費用(入学費用と4年間の在学費用の合計)は私立(文系)で約703.5万円(入学費用には受験費用や入学しなかった学校への納付金が、在学費用には家庭教育費なども含まれます)。

大学費用等を考えると、他に住宅ローンを払いながら老後資金まで準備するのは簡単ではないでしょう。

それに加えて、食料品などの値上げが続く今。これまでのように節約や貯金のみでは、お財布事情も厳しいと考えられます。

仕事をして収入を得るのも、節約をするのも、頑張るには体力や時間などの限界もあります。最近ではつみたてNISAやiDeCoのように、通常運用益に20.315%かかる税金が非課税になる制度もありますが、運用であれば「お金に働いてもらう」という選択肢が増えるでしょう。

リスクはありますが、まずはきちんと情報収集をすることが大切。正しく恐れながら、リスクを抑えた運用を検討するといいでしょう。今ならではの使える制度を利用しながら、お金を増やす選択肢を増やしてみてはいかがでしょうか。

参考資料

雪印メグミルク「家庭用乳食品 価格改定のお知らせ」(https://www.meg-snow.com/news/2022/10307/)

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

国税庁 「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

内閣府「日本経済2021―2022」(https://www5.cao.go.jp/keizai3/2021/0207nk/keizai2021-2022pdf.html)

総務省統計局「家計調査(貯蓄・負債編)詳細結果表(2020年(令和2年))」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

独立行政法人労働政策研究・研修機構「図12 専業主婦世帯と共働き世帯」 (https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html)

日本政策金融公庫「令和2年度『教育費負担の実態調査結果』」(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r02.pdf)

外部リンク

この記事に関連するニュース

-

高卒から働き始めた友人は30代で「1000万円」貯めたそうです。大卒と高卒の平均年収ってどのくらいですか?

ファイナンシャルフィールド / 2024年7月14日 1時20分

-

手取り20万円・40代独身「もう無理かな」…貯蓄すら「お金持ちにしか無理」という現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 17時0分

-

〈平均給与458万円〉より「もっと厳しい」…所得が下がった「日本人の現状」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月8日 18時30分

-

61歳一人暮らしで年収200万円です。あと1年でパートを退職しますが退職金なく老後が不安です…

ファイナンシャルフィールド / 2024年6月25日 9時10分

-

子どもが就職したので、妻が「月収12万円」のパートを始めました。少しでも老後のためになればとのことですが、老後の「年金額」はどのくらいになるでしょうか? 私は会社員で年収「490万円」ほどです

ファイナンシャルフィールド / 2024年6月22日 4時30分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5リーマンショックで〈全財産1,100万円〉をわずか1ヵ月で失った後、4年で復活を遂げた〈億トレーダー〉が徹底している「守りの資金管理」とは

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月17日 11時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください