【年収400万円台世帯】貯蓄の中身「預貯金」が6割。資産を増やすポイントとは

LIMO / 2022年2月16日 5時20分

【年収400万円台世帯】貯蓄の中身「預貯金」が6割。資産を増やすポイントとは

日本で初めて新型コロナウイルスの感染が確認されて約2年が経過しました。

その間、リモートワークなど新しい働き方が普及した反面、残業時間の減少や雇い止め、賞与のカットなどにより、収入や貯蓄に大きな影響を受けた方も多いのではないでしょうか。

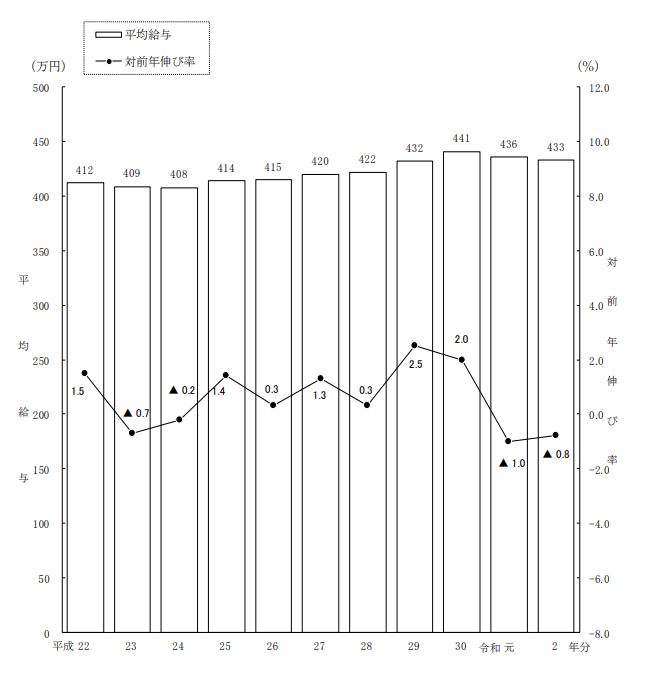

国税庁が発表した「令和2年(2020年)分民間給与実態統計調査」によると、1年間を通じて勤務した給与所得者の1人あたりの平均給与は平均433万円となっています。

【図表】平均給与の推移

【出典】国税庁「令和2年(2020年)分民間給与実態統計調査」

今回は、この年収400万円台のいわゆる「ふつうの家庭」にスポットを当てて、コロナ禍における貯蓄の現状や将来に向けての貯蓄のコツについてお話していきたいと思います。

年収400万円台、貯蓄平均はいくら?

まず初めに、年収400万円台の「ふつうの家庭」における家族構成をみていきます。

総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」によると以下のようになっています。

《年収400万円~450万円世帯》

世帯主平均年齢:50.6歳

世帯人員数:3.23人(※うち18歳未満人員:0.87人)

女性の有業率:39.4%

持ち家率:73.8%

《年収450万円~500万円世帯》

世帯主平均年齢:50.1歳

世帯人員数:3.05人(※うち18歳未満人員:0.81人)

女性の有業率:49.5%

持ち家率:74.9%

いかがでしょうか。世帯主が50歳前後で住まいは持ち家の3人家族、大学進学予定か在学中の子どもがおり、約半数は片働きといったイメージでしょうか。

年収400万円台世帯のイメージを掴んでいただいたところで、実際に年収400万円台の勤労世帯における平均貯蓄額をみてみましょう。

年収400万円~450万円世帯:911万円

年収450万円~500万円世帯:813万円

一見すると、まとまった貯蓄があるようですが、平均負債額にも目を向けてみると以下のようになります。

年収400万円~450万円世帯:555万円 (※うち住宅のための負債:508万円)

年収450万円~500万円世帯:601万円 (※うち住宅のための負債:560万円)

さらに、貯蓄額から負債額を引いた金額を実際の資産(純貯蓄)だと考えると、以下のようになります。

年収400万円~450万円世帯:356万円 (911万円-555万円)

年収450万円~500万円世帯:212万円 (813万円-601万円)

こうしてみると、けっして余裕があるとはいえない状況です。

お子様の教育資金や夫婦の老後資金などを考えると、今後まだまだ貯蓄は必要になります。

どういった手段を用いて貯蓄をしていくかでゴールは大きく変わってきます。

いかに上手にお金を貯めていくかが今後のポイントだといえそうです。

年収400万円台、貯蓄の内訳は?

では、同じく先ほどの総務省のデータを用いて、年収400万円台世帯の貯蓄の内訳を見てみましょう。

《年収400万円~450万円世帯》

平均貯蓄額:911万円

(内訳)

通貨性預貯金:290万円

定期性預貯金:286万円

生命保険など:228万円

有価証券:88万円

金融機関外:18万円

《年収450万円~500万円世帯》

平均貯蓄額:813万円

(内訳)

通貨性預貯金:264万円

定期性預貯金:252万円

生命保険など:212万円

有価証券:77万円

金融機関外:8万円

ともに約6割が流動性の高い預貯金で貯蓄していることがわかります。

緊急予備資金として、流動性の高い預貯金を保有しておくことは非常に重要です。

とはいえ、超低金利時代が叫ばれている今日、貯蓄のすべてを預貯金でおこなうのはよい選択とはいえません。

約6割は預貯金が占めていますが、言い換えれば残りの4割は預貯金以外の貯蓄を保有しているということになります。

繰り返しにはなりますが、「預貯金以外での資産運用」は、老後に向けて資産形成をしていく上で非常に重要なポイントです。

効率よく資産を増やすコツは?

効率よく貯蓄を増やしていくには、「お金を働かせる」という点を意識してみてください。

例えば、同じ毎月3万円ずつ貯金をしたとしても、どういった方法を取るかによって結果は大きく変わってきます。

預貯金で毎月3万円を20年間貯めた場合、720万円貯まります。(3万円×12ヶ月×20年)

一方で、投資信託などの金融商品を活用し、年利3%で20年間運用ができた場合、およそ984万円貯まります。(金融庁「資産運用シミュレーションを使用」)

もちろん、メリットとデメリットを含めて考える必要はありますが、同じ金額を同じ期間貯めた(運用した)だけで、約250万円以上もの差になっています。

いかに効率よくお金を増やしていくかが、効率よく資産を増やすために重要だということは感じ取っていただけたのではないでしょうか。

自分の資産は自分で守る

もちろん効率よく資産を増やすといっても、目的や手段などは人それぞれです。

全員同じというものはありません。

先日、厚生労働省の発表にもあったように、高齢者への国からの年金支給額が4月から0.4%引き下げられることになりました。

今後もこういったことが100%ないとは言い切れません。

そうなっても困らないようにするためにも、自分の身は自分で守る必要があります。

まずは、自分にとって何があっているのかを知ることから始めるのがよいでしょう。

最初の一歩が非常に大切です。

参考資料

国税庁「令和2年(2020年)分民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/002.pdf)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

金融庁「資産運用シミュレーション」(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

外部リンク

この記事に関連するニュース

-

世帯年収「1000万円」ですが貯蓄は「300万円」です。少ないでしょうか…?

ファイナンシャルフィールド / 2024年8月15日 4時20分

-

35歳・年収600万円の彼氏がまさかの「貯金ゼロ」。どうすれば結婚前に浪費癖を矯正できるでしょうか?

ファイナンシャルフィールド / 2024年8月7日 12時0分

-

35歳独身で年収「300万円」です。貯金は全くないのですが、同程度の年収で貯金できている人はどのくらいいますか?

ファイナンシャルフィールド / 2024年8月6日 3時0分

-

60歳で「貯蓄2000万円」を達成している家庭の割合は? 2000万円以下だと“老後の生活”は苦しいの? 平均支出をもとに解説

ファイナンシャルフィールド / 2024年7月28日 5時0分

-

「高齢者」本当にお金に余裕があるのか? “チラシとにらめっこ”する年金世代の実情

オトナンサー / 2024年7月27日 8時10分

ランキング

-

1「きもい」と入力したらイエローカード SNSでの暴言を抑止 スマホ用日本語入力アプリ「Simeji」が新機能を追加

ITmedia ビジネスオンライン / 2024年8月16日 12時5分

-

250歳で独身、うっすら見えてくる孤独死の影…増加する「ミドルシニア未婚者」が若いうちに結婚しなかった「本当の理由」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月16日 10時45分

-

3日経平均終値、1336円高の3万8062円…開始直後から大幅続伸で一時1400円超上昇

読売新聞 / 2024年8月16日 15時15分

-

4【速報】台風7号接近でディズニーランド・シー 午後3時に前倒し閉園 午前は通常通り開園・一部のアトラクションやパレードは休止

TBS NEWS DIG Powered by JNN / 2024年8月16日 10時52分

-

5クスリのアオキ、ファンド提案否決=創業家社長ら再任―株主総会

時事通信 / 2024年8月16日 17時23分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください