住民税非課税世帯って具体的にどのくらいの収入?住民税の仕組みを徹底解説

LIMO / 2022年2月18日 19時35分

住民税非課税世帯って具体的にどのくらいの収入?住民税の仕組みを徹底解説

コロナ禍における給付金や、子育てにおける保育料無償化、さらには高等教育の就学支援制度などでもよく目にする「住民税非課税世帯」という要件。この要件に当てはまる具体的な年収とはいくらくらいなのでしょうか。

所得税の計算とは異なる住民税の具体的な計算方法も合わせて解説します。

住民税非課税世帯とは?

住民税非課税世帯とは、個人住民税が非課税となる世帯をいいます。

ただし、住民税には所得に関係なく一律の金額が課税される「均等割」と「所得割」の2つにわかれており、「均等割」そして「所得割」の両方が非課税に該当しなければなりません。

では、この2つの課税の仕組みと、非課税になる要件とはどのようなものなのでしょうか。

住民税の概要

まず。住民税の基本を解説していきます。

「均等割」

個人住民税の「均等割」額は自治体によって多少の違いはあるものの、都道府県民税が1500円、そして区市町村税は3500円となっており、合計額の5000円が課税されます。

「所得割」

一方「所得割」額は所得金額に税率(10%)を乗じて計算されます。したがって、所得金額が多ければ多いほど、この所得割額は大きくなります。給与所得者のケースでの所得割額を求める流れは以下のとおりです。

給与収入から給与所得控除額を差し引き、「給与所得金額」を求める

給与所得金額から各種所得控除(基礎控除、配偶者控除、社会保険料控除、医療費控除など)の額を差し引き、「課税所得金額」を求める

課税所得金額に10%を乗じて、住民税額を求める(所得税から引き切れなかった住宅ローン控除額などの税額控除がある場合は住民税額からその額を差し引く)

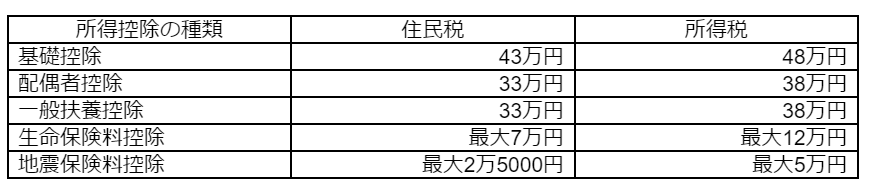

【住民税・所得税】各種控除額の違い

【出典】東京都主税局「個人住民税」をもとに筆者作成

ちなみに、所得税の計算で使用される所得控除の額と住民税で使用される金額は異なりますので、注意が必要です。よく使用される所得控除額の金額の違いについて表にしますので、参考にしてください。

住民税非課税世帯となる要件は?

上で述べたとおり、住民税が非課税となるには「均等割」額と「所得割」額の両方が非課税となる必要があります。そしてそれに該当する人とは以下の要件に当てはまる人です。

前年の所得金額が次の額以下(東京都23区の場合)

単身者:45万円

配偶者や扶養親族がいる人:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円

具体的には単身者で給与所得者の場合、給与収入が100万円以下であることが要件です。また、配偶者がいる場合であれば、給与収入が156万円(給与所得101万円)以下である必要があります。

ちなみに納税者本人が障害者や未成年者、寡婦、ひとり親の場合は、所得要件が135万円(給与収入204万4000円)以下に緩和されます。この場合は配偶者や扶養親族の有無は問われません。

ここで注意したいのは、いくら所得控除の額が所得金額よりも大きくても、均等割が加算される可能性があるということです。したがって、所得割は非課税になったとしても、均等割は課税されるため、住民税非課税世帯とはならない点に注意しましょう。

ちなみに「所得割」が非課税となる要件は以下のとおりです。

前年の所得金額が次の額以下(東京都23区の場合)

単身者:45万円

配偶者や扶養親族がいる人:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円

例えば、納税者本人と配偶者の2人暮らしで、給与収入が156万円の場合と157万円の場合の住民税額を見てみましょう。

【図表】給与収入が156万円・157万円の場合の住民税額

【出典】東京都主税局「個人住民税」をもとに筆者作成

このように収入の差がたった1万円だとしても、収入が157万円の場合は均等割額が発生するため、住民税非課税世帯とはならないというわけです。

住民税非課税世帯となるには、住民税の「均等割」そして「所得割」両方が非課税となることが必要です。そして、そのための所得基準は住んでいる自治体によっても異なります。自治体の公式サイトを見ても、その詳細までは分からないケースが多く見られますので、正確な基準を知りたい場合は、必ず公式サイトに記載されている担当部署に電話で問い合わせて確認するようにしましょう。

住民税の計算は前年の所得が基準

また、住民税は前年の所得額によって計算され、それによって決定した住民税額を翌年の6月から翌々年の5月に納付することも覚えておきましょう。

特にコロナ禍における給付金の要件には、住民税非課税世帯とあわせ、「家計急変世帯」も含まれています。この家計急変世帯とは、基準となる年は住民税非課税世帯に該当しなかったけれど、その翌年に家計が急変し、住民税非課税世帯に該当する可能性が高い世帯のことです。

例えば、住民税非課税世帯に対する給付金の基準日が2021年12月10日の場合、住民税非課税世帯に該当するには2020年1月1日から2020年12月31日までの所得が非課税の基準に該当していなければなりません。

2021年1月1日から2021年12月31日までの所得が住民税非課税世帯の要件に該当していれば給付の対象となり得ます。

基準日によっては、このような特例も設けられますので、住民税が非課税になる要件と、その対象となる所得金額の計算方法をしっかりと理解しておくようにしましょう。

参考資料

東京都主税局「個人住民税」(https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ju.html#gaiyo_03)

国税庁「No.1410 給与所得控除」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm)

国税庁「所得金額から差し引かれる金額(所得控除)」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/shoto320.htm)

内閣府「住民税非課税世帯等に対する臨時特別給付金」(https://www5.cao.go.jp/keizai1/hikazei/pdf/gaiyou.pdf)

外部リンク

この記事に関連するニュース

-

「103万円の壁」「130万円の壁」が話題だが…そもそも「年収の壁」って何?47歳主婦が最終的に選んだ働き方は?【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月15日 11時15分

-

定年退職をして収入が大きく減ったのに、住民税は「15万円」でした。働いていなくてもこんなにかかるものなのでしょうか?

ファイナンシャルフィールド / 2024年11月8日 23時30分

-

大学生になったらたくさんアルバイトして、充実した生活を送りたいです。親から「稼ぐ額に気を付けて」と言われましたが、稼ぎすぎると負担が増えるのでしょうか? 負担といっても、大した額じゃありませんよね?

ファイナンシャルフィールド / 2024年11月4日 6時10分

-

「年金だけで生活できない」はウソである…社労士が解説「国が認めている節税テクニック」の知られざる効果

プレジデントオンライン / 2024年10月24日 18時15分

-

【令和6年最新】秋以降には追加の「給付金」も!? 現在実施されている各種給付金・定額減税について解説

ファイナンシャルフィールド / 2024年10月18日 4時20分

ランキング

-

1“電動キックボード問題”が一歩前進? ソニーのブースは大人気

ITmedia ビジネスオンライン / 2024年11月15日 7時15分

-

2猛暑でスーツ需要低迷、紳士服のコナカが30億円赤字 売り上げ大幅減収 9月中間決算

カナロコ by 神奈川新聞 / 2024年11月14日 22時0分

-

3【独自】住民税非課税世帯に3万円検討 子1人2万円上乗せも、物価高で

共同通信 / 2024年11月13日 21時42分

-

4「貯金が少ない若者」は新NISAをやっても失敗する…「お金持ちになりたい人」が真っ先に始めるべき"投資"

プレジデントオンライン / 2024年11月15日 7時15分

-

5実は絶品「富士そばのカレーかつ丼」誕生の背景 ある意味珍メニュー?はこんなふうに生まれた

東洋経済オンライン / 2024年11月15日 8時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください