「年収400万円世帯」の貯蓄額は平均800~900万円。貯蓄額は二極化が進んでいるか

LIMO / 2022年2月17日 5時20分

「年収400万円世帯」の貯蓄額は平均800~900万円。貯蓄額は二極化が進んでいるか

2月も中旬となりました。連日の感染者数の増加や、まん延防止等重点措置延長のニュースなどまだまだステイホームが続きそうです。

今年のバレンタインは在宅ワークの影響から、職場の人に渡さなくなったという方もいらっしゃるのではないでしょうか。イベントごとが少なくなり、浮いたお金を貯蓄に回したいという方も多いかもしれませんね。そんな時に気になるのが、みんなどれくらい貯蓄があるのか、ですよね。

今回はいまどき「標準家庭」がどのくらい貯蓄をしているのかみていきましょう。

日本の「標準家庭」=年収400万円台の平均貯蓄額は?

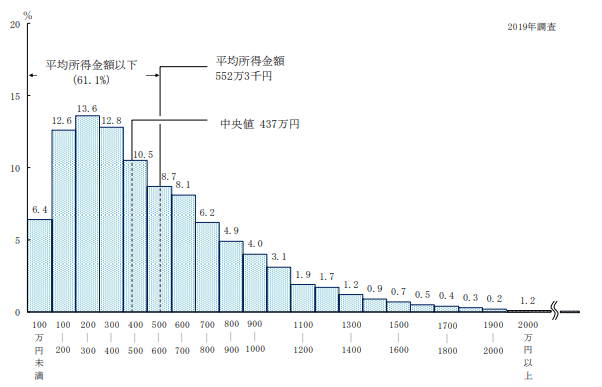

少し前の調査になりますが、厚生労働省の「2019年国民生活基礎調査」によると、世帯所得の中央値は437万円です。

【図表】年収の分布(出所:厚生労働省)

【出典】厚生労働省「2019年国民生活基礎調査の概況」

平均所得金額は552万3000円ですが、平均は一部の大きな金額に引っ張られやすい傾向にあるので中央値に近い「標準家庭」=年収400万円台の世帯について考えていきましょう。

では、さっそく年収400万円台世帯の貯蓄について眺めていきましょう。

まずは総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)」から、年収400〜450万円と450~500万円世帯のお財布事情や就労事情をみていきます。

年収400万~450万円(平均年収423万円)

世帯人員:3.23人(うち18歳未満人員0.87人)

世帯主の年齢:50.6歳

女性の有業率:39.4%

平均貯蓄額:911万円

平均負債額:555万円(うち「住宅・土地のための負債」508万円)

純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

年収450万~500万円(平均年収474万円)

世帯人員:3.05人(うち18歳未満人員0.81人)

世帯主の年齢:50.1歳

女性の有業率:49.5%

平均貯蓄額:813万円

平均負債額:601万円(うち「住宅・土地のための負債」560万円)

純貯蓄額:813万円(貯蓄)-601万円(負債)=212万円

いまどき標準家庭は、世帯人数が3人、50歳の世帯主、これから大学などへ進学予定の子どもが1人いるというご家庭です。女性の有業率は年収400万円前半の世帯で約4割、年収400万円台後半になるとおよそ半分です。世帯年収のアップには女性が働いているかどうかが鍵になりそうですね。

日本の「標準家庭」=年収400万円台の平均貯蓄は800~900万円ということがわかりました。年収の約2倍の貯蓄ができていますが、これからかかる大学費用に備えているというご家庭も多そうですね。

世帯主の平均年齢が50歳ということを考えると、退職までの15年間で老後資金を準備するということになります。退職金がないという方も近頃は多くなっていますので、老後資金は計画的に貯蓄しておいた方が良さそうですね。

日本の「標準家庭」=年収400万円台の貯蓄額の実態は?

これまで年収400万円台世帯の「平均の貯蓄額をみてきました。年収の倍ほどの貯蓄があるという結果に少し驚いた方もいるかもしれませんね。ここからはより実態に近い「中央値」をもとに年収400万円台世帯の貯蓄額についてみていきましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」によると年収300~500万円未満世帯の貯蓄は下記の通りです。

※年収300万円台世帯も含まれますが、中央値も載っているので参考までに確認しましょう。

【年収300~500万円未満世帯】(金融資産非保有世帯を含む)

貯蓄平均1079万円・中央値420万円

金融資産非保有:17.9%

100万円未満:8.4%

100万円~200万円未満:7.3%

200万円~300万円未満:7.8%

300万円~400万円未満:4.9%

400万円~500万円未満:5.5%

500万円~700万円未満:7.4%

700万円~1000万円未満:6.4%

1000万円~1500万円未満:8.8%

1500万円~2000万円未満:6.5%

2000万円~3000万円未満:8.5%

3000万円以上:8.4%

無回答:2.3%

平均は先ほどのデータと近い約1000万円ですが、中央値は420万円まで下がりました。

内訳をみると、金融資産ゼロ世帯が17.9%と最も多いことがわかりました。それに対し、2000万円以上保有している世帯も16.9%とほぼ同じ割合で、貯蓄が二極化している現状がうかがえます。

日本の「標準家庭」が貯蓄を増やす方法は?

これまで年収400万円台の貯蓄事情を眺めてきました。将来のことを考えると、心許ない貯蓄額の世帯も多そうですね。急に収入をあげるのは難しいので、「お金にはたらいてもらう=資産運用」を取り入れてみてはいかがでしょうか。

つみたてNISAやiDeCoなど国が後押しをしてくれているつみたてタイプの資産運用の制度もありますので、より身近に感じているという方も増えていると思います。それぞれつみたてができる期間や運用できる期間が決まっていますので、どちらが自分にあっているのかを考える必要があります。

例えばつみたてNISAの場合は、20歳以上であれば誰でも始められます。つみたてができる金額は年間40万円、月当たり3.3万円です。

iDeCoの場合は20歳~60歳が加入できますが、つみたてができるのが60歳までとなりますので年齢によってはつみたての期間があまり取れないという方もいます。勤務形態や会社の退職金制度の有無によって、加入条件や掛け金も異なりますので事前に確認するとよいでしょう。

参考資料

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査(貯蓄・負債編)詳細結果表(2020年(令和2年))」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

高卒から働き始めた友人は30代で「1000万円」貯めたそうです。大卒と高卒の平均年収ってどのくらいですか?

ファイナンシャルフィールド / 2024年7月14日 1時20分

-

【ロスジェネ世代】40代・50代までにいくら貯めればいい? 「貯蓄1000万円」未満の世帯割合は?

ファイナンシャルフィールド / 2024年7月3日 9時40分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2024年6月29日 21時20分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください