年収400万円台「勤労世帯」の平均貯蓄は約900万円。貯蓄を増やす3つのコツとは

LIMO / 2022年2月18日 5時20分

年収400万円台「勤労世帯」の平均貯蓄は約900万円。貯蓄を増やす3つのコツとは

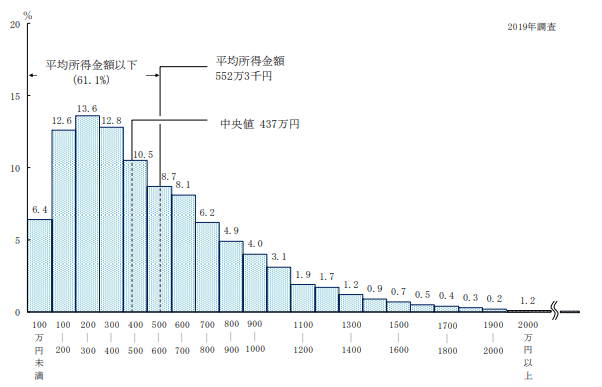

厚生労働省の「2019年国民生活基礎調査」によると、平均所得の中央値は437万円。

【図表】平均所得の分布

【出典】厚生労働省「2019年 国民生活基礎調査の概況」

平均所得金額が552万円とはいえ、一部の大きな金額に引っ張られるため、中央値が世の中の「一般的な世帯」の所得として参考になるでしょう。

今回は、前職の証券会社勤務で資産運用のアドバイスをしてきた筆者から、年収400万円台世帯の貯蓄額や、貯蓄を増やすコツについて解説していきたいと思います。

貯蓄平均は911万円

総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考に、年収400万円台「勤労世帯」の平均貯蓄額を見てみましょう。

年収400万円~450万円世帯の貯蓄平均は911万円となっています。

内訳としては、金融機関での貯蓄が893万円、金融機関外での貯蓄が18万円。

ちなみに、金融機関での貯蓄の内訳は以下の通り。

<金融機関での貯蓄内訳>

通貨性預貯金:290万円

定期性預貯金:286万円

生命保険など:228万円

有価証券:88万円

日本人は、いつでもすぐに引き出せるお金として預貯金に多く預ける傾向があります。しかし、長く続く超低金利環境で、預貯金では増えないことに不満に思う人が増えているのも事実。

「預貯金の他になにかできることはないか?」

そう考える方に、まずは資産のバランスから考えることをおすすめします。

次に、具体的な配分方法について解説していきます。

資産の配分はバランスよく

前項で、日本人は貯蓄の半分以上が預貯金であることがわかりました。

では、経済大国アメリカの場合、一般的な貯蓄の内訳はどうでしょうか。

金融庁「家計の安定的な資産形成に関する有識者会議(2017年)」の説明資料によると、米国人の貯蓄は、約半分が株式や投資信託となっています。

その結果、1995年からの20年間で、日本人の金融資産は1.47倍しか増えていないのに対して、米国人の金融資産は約3倍に増えています。

金融資産の差が拡大した原因としては、少なくとも2つの理由が考えられます。

1つは、日本人は預貯金という選択肢が中心となり、お金が大きく増えないところに資産のほとんどを預けていたから。

そしてもう1つは、米国人の投資先である株式や投資信託が20年間でしっかり増えたからだと考えられます。

まず、今の貯蓄の内訳で現金に偏りすぎていないか、点検してみるとよいでしょう。そして、目安としては生活資金3ヶ月~6ヶ月分、不安な場合は1年分の現金を手元において、それ以外数年先まで使う予定のない資金については、資産運用を考えてみるのもよいかもしれません。

次に、初めて資産運用を考える方へ、失敗を極力防ぐためのポイントをご紹介します。

資産運用のポイント

ここからは、資産運用のポイントを3つ解説していきます。

資産運用のポイント1.長期

運用できる期間が長ければ、将来期待できる利益が安定する傾向があります。少なくとも20年以上、理想は30年以上の期間を確保できるといいでしょう。仮に65歳から逆算すると、理想は35歳まで、少なくとも45歳までに始めるのが理想ということになりますね。

資産運用のポイント2.積立

積立投資であれば、買うタイミングが分散できて、結果として高い値段で買うことを防ぐことができます。

また、毎月自動的に投資をする設定をすれば、一喜一憂することなくこつこつ投資を続けることができるのもメリットといえるでしょう。

資産運用のポイント3.分散

投資先を分散させると、資産の目減りを抑えることができます。例えば、日本だけに投資している場合、日本の景気が悪い場合は大きな影響を受けてしまいます。しかし、いろんな国に分散投資をしている場合、日本の景気が悪くてもアメリカや中国など他の国の景気が良ければ恩恵を受けられる可能性があります。

初めての資産運用の場合、「何から手を付けていいのか」と不安に思う人も多いことと思います。

まずは手始めに、国の制度である「つみたてNISA」や「イデコ」の情報収集をしてみて、活用できるかどうか検討してみるのもよいかもしれませんね。

将来の貯蓄を豊かに

国の制度だからといって必ずしも国民全員が活用できる制度とは限りません。

なんのために増やしたいか、どれくらいの期間運用できるか、などによって運用方法も人それぞれです。

そのため、今後のライフプランを立てることも資産運用を始める上で大切となります。

ぜひ将来の貯蓄を豊かにするためにも、早め早めの行動を意識されることをおすすめします。

参考資料

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

金融庁「家計の安定的な資産形成に関する有識者会議(平成29年)」(https://www.fsa.go.jp/singi/kakei/index.html)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

みんな毎月、いくら貯蓄や投資をしているの? 世代別の家計をチェック!

ファイナンシャルフィールド / 2024年7月12日 11時30分

-

手取り20万円・40代独身「もう無理かな」…貯蓄すら「お金持ちにしか無理」という現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 17時0分

-

将来は実家を建替えしたい30代夫婦「貯蓄からどれくらい投資に回していい?」金額を決める方法をFPが解説

MONEYPLUS / 2024年7月3日 11時30分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

5「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください