「50代の貯蓄」ゼロ世帯と2000万円以上世帯で二極化へ。50代以上の求人は増加傾向に

LIMO / 2022年2月17日 14時50分

「50代の貯蓄」ゼロ世帯と2000万円以上世帯で二極化へ。50代以上の求人は増加傾向に

老後まで残り十数年となる50代。教育費の負担が終わり、住宅ローンの残りも見えてくる一方で、老後資金がリアルとなってくる年代ですね。「老後までに貯蓄を増やしたい」「できるだけ貯蓄を減らしたくない」そう考える方は多いでしょう。

人生100年時代の今、貯蓄がいくらあれば安心とは一概に言えませんが、貯蓄額の平均は気になるところ。50代の貯蓄分布をみると、貯蓄ゼロ世帯と2000万円以上保有している世帯で二極化しています。

一方でエン・ジャパンが1月13日~19日に「ミドルの転職」を利用する転職コンサルタント199名を対象に行った調査「定年延長によるミドル・シニアの活用」によると、43%のコンサルタントが「50代を対象とした求人が増えている」と答えています(2022年1月31日公表)。「できるだけ長く働き続けたい」と考える方も多いですよね。

今回は50代の貯蓄を確認しながら、お仕事事情や老後に備える方法についてもみていきましょう。

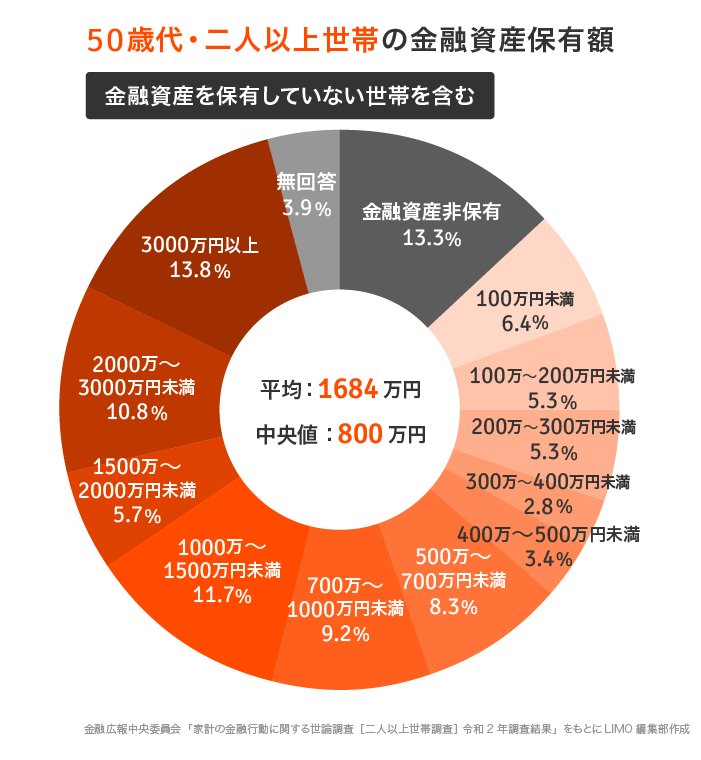

50代の貯蓄は二極化傾向へ

今回は金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯](令和2年)」より、50代・二人以上世帯のくわしい貯蓄分布をご紹介します。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯](令和2年)」

50歳代二人以上世帯の金融資産保有額(金融資産非保有を含む)

平均値:1684万円

中央値:800万円

平均は1684万円ですが、より実態に近い中央値は800万円です。

詳しくみると、金融資産非保有、つまり貯蓄ゼロ世帯は13.3%。約2割が貯蓄0~100万円未満です。

一方で、50代で貯蓄を2000万円以上保有しているのは24.6%。

2019年には老後、年金以外に2000万円が必要という「老後2000万円問題」が話題となりました。4世帯に1世帯はすでに50代で貯蓄2000万円をクリアしています。

このように50代の貯蓄は二極化していますが、まだ老後まで十数年あります。今から老後資金に向けて対策を行うことは可能でしょう。その一つが仕事です。

50代対象の求人は増加傾向。長く働く選択肢も増えるか

先ほどのエン・ジャパンが行った調査「定年延長によるミドル・シニアの活用」によると、「50代を対象とした求人が増えている」と答えたコンサルタントは43%、「変化していない」が47%でした。

求人が増えていると感じる企業のトップは「中小企業」が76%、次に「大手企業」と「ベンチャー企業」がそれぞれ35%です。

求人が増えている理由も確認しましょう。

若手人材の不足により、採用人材の年齢幅を広げざるを得ないため:63%

既存事業拡大に伴う、経験者募集が増えているため:53%

新規事業立ち上げに伴う、経験者募集が増えているため:37%

管理職が不足しているため:34%

年功序列から成果主義へのシフトが進んでいるため:20%など

いずれも2019年の調査よりポイントが増えています。

50代の雇用の流動性については、45%が「流動性が(どちらかといえば)低い」と回答。求人は増えるものの、やはり50代になると転職自体が難しい印象ですよね。

その理由として、「企業が50代の活用策を考えられていないため」が53%で、前回よりは6ポイント低下。一方で「定年延長で企業コストが嵩み採用自体が鈍化しているため」が27%、「50代が担っていた役割を若手など別世代が担い始めたため」が22%と、それぞれ10ポイント以上上昇しています。

「ミドル・シニアの活用について取り組みを行なっている企業は何割程度あると感じますか?」の質問については、29%が「5割以上」と、2019年より11ポイント増加。具体的なエピソードを見てみましょう。

人事部が現在の求人環境について経営層へ説明を行ない、若手社員を獲得することの難しさを説いてミドル・シニア層の採用を開始した企業があった。

まずは顧問や契約社員など非正規採用で受け入れ、お互いの意向が合えば正社員や幹部に登用するという形があった。

以前は年齢が上がるとマネジメント方面のキャリアしか選択肢がなかったソフトウェア開発系の企業で、マネジメントではなく技術職として定年まで働ける、スペシャリストキャリア制度を取り入れていた。

基本的な研修として、セカンドキャリア・セカンドライフに関連するセミナーを開催し、今後の選択を自由に行なえる仕組みを導入する企業が増えている。

2021年4月の改正高年齢者雇用安定法により、今は「70歳までの雇用確保」が努力義務です。50代での転職は難しいものの、今後は変化が見られるでしょう。

長く働き続けることで、貯蓄を増やすこと、また資産寿命を伸ばすことも可能です。転職まではしない場合でも、「これなら長く働き続けられる」という仕事について考えたり、定年後も働けるスキルを磨いたりするなどの方法はあります。「働き続けられる」と思えることは安心感にもつながるでしょう。

50代のうちから「お金の工夫」をはじめる

50代から貯蓄を増やして資産を守るもう一つの方法として、「お金」の工夫があります。

今後は長く働くことも可能ですが、歳を重ねれば持病を抱えたりケガをしたりして、急に働けなくなるリスクは誰しもあるでしょう。お金に関する工夫としては主に2つあります。

定年後を考えた生活水準をゆっくりと目指していく

定年後、貯蓄を切り崩すスピードを落とすためには、月々の赤字を減らすことが大切です。赤字を減らすためにも、定年後を見据えた生活水準に向けてゆっくりと生活費を落としましょう。

毎月の生活費を下げるのは、やってみると意外と難しいもの。まずは固定費の見直しからはじめるといいでしょう。ガマンが必要な食費などを下げるのは難易度が高めです。

ただ、じっくりと行うことで、節約に対する意識も徐々にあがります。定年後急に行うのは難しいので、時間をかけて生活費を下げてみましょう。

お金に働いてもらう

もう一つの方法として、資産寿命を伸ばすために貯金にあわせて運用を取り入れる方法があります。

たとえば、投資信託の積立投資。自分で長期的に成長すると思える先へ投資する投資信託を選んで、毎月一定額を積み立てていきます。つみたてNISAを利用すれば、通常20.315%かかる運用益が毎年40万円まで、最長20年間非課税になります(非課税投資枠は20年間で最大800万円 )。

投資なのでリスクがありますが、上記の方法であれば投資対象・投資時期ともに分散しているので、ある程度リスクを抑えることは可能です。たとえば「毎月3万円・年率3%・20年間」投資した場合は約984万円(金融庁「資産運用シミュレーション」にて試算)。そのうち、元本は720万円です。20年後には70代ですが、まだ元気にしている方も多いでしょう。

ただ特に投資対象でパフォーマンスは変わるので、情報収集をしてご自身で納得の行く先を選ぶことが大切です。これ以外にも、私的年金で将来の年金額を増やす方法もあります。

自分ができることを考えよう

「仕事」と「お金」両方からアプローチすることで、老後資金に備えることができます。50代であれば、どちらに対しても工夫を考えたり、チャレンジしたりするのは遅くはないでしょう。大切なのは「自分にできそうなことを今からはじめる」ことです。

さまざまな方法で情報収集をして、ご自身に合った方法を考えてみてくださいね。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

エン・ジャパン「転職コンサルタント200人が回答!「定年延長によるミドル・シニアの活用」調査―『ミドルの転職』転職コンサルタントアンケート―」(https://corp.en-japan.com/newsrelease/2022/28410.html)

厚生労働省「高年齢者雇用安定法の改正~70歳までの就業機会確保~」(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/koureisha/topics/tp120903-1_00001.html)

金融庁「資産運用シミュレーション」(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

外部リンク

この記事に関連するニュース

-

老後資金として「2000万円」貯めるのは不可能ではないですか?今25歳ですが、貯金は「100万円」しかありません…。

ファイナンシャルフィールド / 2024年12月14日 23時30分

-

【40代】約9割老後が不安、その理由は?どうしたら不安を解消できる?

Finasee / 2024年12月10日 19時0分

-

都内で暮らす50代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年12月10日 11時30分

-

あと5年で定年退職する予定ですが、老後資金として「70万円」ほどしかありません。定年時に貯蓄がない人はどのくらいいるのでしょうか?

ファイナンシャルフィールド / 2024年12月6日 5時10分

-

50代おひとりさま、貯蓄が「400万円」は多い? 少ない? しっかり老後資産を増やすためには?

オールアバウト / 2024年11月25日 21時20分

ランキング

-

1「フレッシュネス」チキンに"もも肉"使うプライド クリスマス時期の「チキン難民」を狙う戦略

東洋経済オンライン / 2024年12月22日 9時0分

-

2管理職にならない選択が「普通」に? 「責任の重圧」「年収減の可能性も」…“なりたくない”リアルな理由とは

まいどなニュース / 2024年12月21日 20時32分

-

3「ドイツ旅行のコスパ最強ホテル」実は東横INN!? 実際に泊まったら「日本人には最強仕様」…でも違いも?

乗りものニュース / 2024年12月22日 11時12分

-

4「青春18きっぷ」利用者に朗報!“豊橋ダッシュ” 解消へ 東海道線の乗り換え利便性が向上

乗りものニュース / 2024年12月22日 7時12分

-

5103万円の壁問題とともに浮上した106万円の壁撤廃は別の経済苦を生むか パート主婦「手取りも減るってことですよね」コンビニオーナー「スポットで働く人を増やすか」

NEWSポストセブン / 2024年12月22日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください