女性の厚生年金「平均月約10万円という現実」今からできる対策とは

LIMO / 2022年2月21日 14時50分

女性の厚生年金「平均月約10万円という現実」今からできる対策とは

新型コロナウイルスが感染拡大する今、週末はおうちで過ごされる方も多いでしょう。こうした時間に余裕が生まれるタイミングで考えたいのが、将来のお金のこと。年金以外に老後2000万円が必要という「老後2000万円問題」が話題になったのは2019年。3年経つと、年金についての関心も薄くなりがちですね。

ただ、平均寿命が長い女性は、パートナーがいてもいなくても最後はおひとりさまになる可能性が高いもの。老後のマネープランは「自分ごと」として考える必要があります。

今回は老後の厚生年金の受給額について女性の現実を確認しながら、年金の増やし方のヒントをご紹介します。

厚生年金受給額の現実とは

日本の年金には「国民年金」と「厚生年金」があります。国民年金は20歳以上60歳未満の方が原則加入するもの。厚生年金は会社員や公務員などが、国民年金に上乗せして加入します。

厚生労働省年金局の「令和2年度厚生年金保険・国民年金事業の概況」によれば、女性の厚生年金の受給額は平均「月額10万3808円」です。

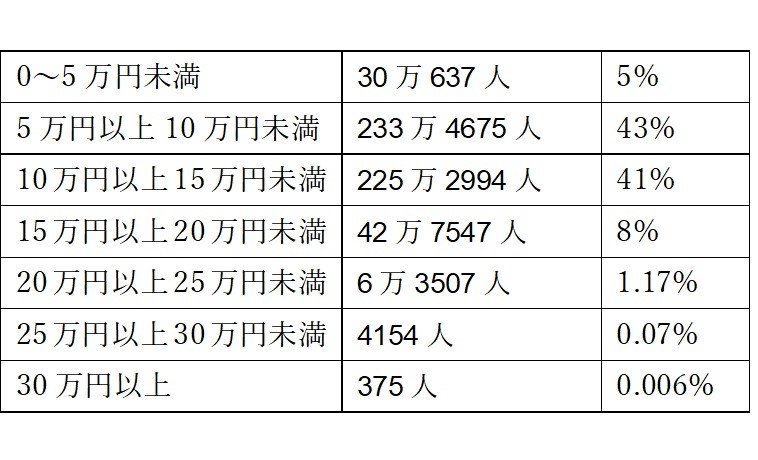

厚生年金保険(第1号)の「男女別年金月額階級別老齢年金受給権者数」によると、女性の受給者は538万3889人。5万円ごとに女性の受給権者数をまとめたのが以下の表です。

出典:厚生労働省年金局「令和2年度厚生年金保険・国民年金事業の概況」より筆者作成

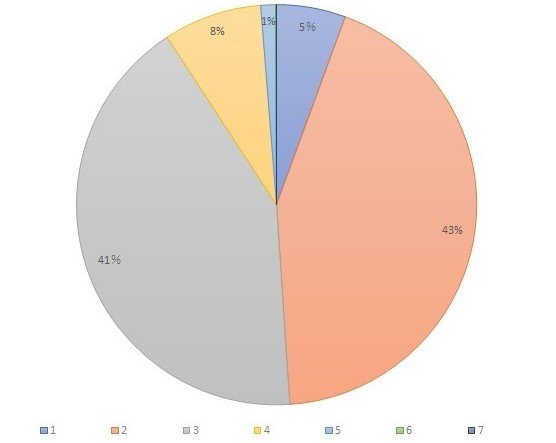

内訳をみると、女性の年金の受取額は10万円未満が約48%です。

出典:厚生労働省年金局「令和2年度厚生年金保険・国民年金事業の概況」より筆者作成

5万円ごとに集計すると、女性は15万円未満までが約89%。1万円ごとに細かく集計してみると、実に女性の約70%が12万円未満となっています。

今は正社員で働く方もいれば、扶養内のパートで働かれる方もいますよね。パートの社会保険適用は拡大しており、特定適用事業所で働いて一定要件を満たせば、パートの方でも厚生年金に加入できます。

しかし、社会保険に加入する働き方をしているとしても、将来もらえる年金額はさほど多くないことがわかります。

実際に「自分がいくらもらえるのか」を確認しよう

平均データでは月10万円ほどの年金額でしたが、実際に自分がもらえる年金額は異なります。自分の年金がいくらもらえるかが具体的にわかれば、将来準備が必要な老後資金の額が計算できるでしょう。

たとえば、老後月18万円で生活するとイメージして、実際に自分がもらえる年金の見込み額が13万円だった場合、毎月の不足額は5万円になります。老後の必要資金を計算してみましょう。

月5万円×12カ月×(90歳-65歳)※=1500万円

※女性の平均寿命は約88歳なので90歳までの老後生活として、65歳の年金受給開始から25年間として計算

毎月5万円ずつ貯蓄から取り崩す場合、老後に必要な資金は1500万円となります。もし、老後月20万円必要なら、毎月7万円必要となるので2100万円になりますね。

老後の必要資金は「いくらくらいの生活をしたいか」によっても異なります。「実際もらえる年金額」と「いくらで生活するか」が、老後の必要生活資金を計算するための計算の基礎となることを覚えておきましょう。

自分の年金額は「ねんきんネット」で調べられる

まず、こちらを利用する際にユーザIDが必要になります。毎年誕生月に郵送される「ねんきん定期便」に記載されているアクセスキー利用して、必要事項を入力し、自分のパスワードを設定するとユーザIDを取得することができます。

出典:日本年金機構「ねんきんネット」

※ただし、アクセスキーの有効期限は「ねんきん定期便」の到着後3ヶ月です。また、他にマイナポータルと連携する方法もあります。

登録すると、今までの年金加入履歴の確認や、今後の働き方によって年金額がどのように変化するかなど細かく試算することもできます。

今後の働き方を考えるツールとしても使えます。自分の年金額を知り、将来の自分の老後必要額を具体的に計算してみましょう。

自分でつくる老後資金、まずはiDeCoから。

親からの相続資産がある、運用して資産形成ができている人など以外、ほとんどの人が老後の準備が必要でしょう。年金額を確認して将来の生活費が足りないと分かったら、まずは少額でも老後のために資産形成をはじめましょう。

運用益が非課税となり、受取時には年金受け取りなら公的年金等

ただし、口座開設手数料、口座管理料などの手数料がかかる、原則60歳まで出金できないといったデメリットもあります。預貯金がほとんどない若い年代から、iDeCoにかけすぎるのは考えものです。

また、投資信託などを選ぶ場合には運用になるので、リスクがあります。きちんと情報収集をする必要があるでしょう。

万一のときに生活できる資金として、月の手取りの3~6カ月分以上貯めてから、次のステップとしてもう少し先の目標として老後の資金形成をスタートするとよいでしょう。

年金を増やす方法として「繰り下げ受給」も検討を

自分で貯めて老後資金を作る以外に、もらえる年金額自体を増やす方法もあります。それは「繰下げ受給」という方法です。

現在、年金は65歳から受け取れることになっていますが、年金を受け取る時期を繰り下げると1カ月につき0.7%受給額を増やすことができます。

たとえば、5年間(60カ月)受け取る時期を遅らせて、70歳から年金の受給をスタートさせた場合には「0.7%×60カ月=42%」年金額を増やすことができます。65歳からの年金受給額が12万円だったとしたら、1.42倍で17万400円ですね。

また、2022年4月からは75才まで繰り下げが可能になり、「0.7%×120カ月=84%」増やすこともできます。65歳からの年金額が12万円の場合、75歳スタートにすると22万800円にできるのです。

ただし、年金は生きている間しか受け取ることができず、早く寿命を全うした場合損してしまうことになります。概算での損益分岐年齢は、70歳まで繰り下げでおよそ81歳、75歳まで繰り下げで86歳以上です。計算してみましょう。

70歳まで繰下げ受給の場合

65歳からの年金額を100と仮定します。

繰下げ受給を70歳までとした場合、増加する年金額は0.7%×60ヶ月で42%、つまり42増えることなります。そこで、5年間受け取れなかった年金(100×5年)から増加分の42を割れば、損益分岐点となる年数が計算できます。

100×5年÷42=11.9年

70歳から11.9年後である、81歳11カ月の時点で受給累計額とほぼ同じ額になります。

75歳まで繰下げ受給の場合

100×10年÷84=11.9年

75歳から11.9年後のおよそ86歳11カ月です。

現在、女性の平均寿命が88歳なので、一般的な寿命を全うできるのであれば75歳まで繰り下げても元は取れる可能性があります。しかし、75歳まで繰り下げ受給するためには、それまでの生活費をまかなえる預貯金や収入が必要でしょう。

現実を知り、早めに備えよう

老後の必要資金は高額になることが多いので、子育てが終わってから、仕事が落ち着いてからと後回しにしがちです。しかしそれでは、気が付いた時にはもう手遅れということになりかねません。

年金受取額はとても少ないのが現状です。まずは、自分の受取ることができる年金額の現実を知り、具体的に将来に向けてできることからはじめていきましょう。

参考資料

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

日本年金機構「「ねんきんネット」のご利用方法」(https://www.nenkin.go.jp/n_net/registration.html)

日本年金機構「ねんきんネット」(https://www.nenkin.go.jp/n_net/)

外部リンク

この記事に関連するニュース

-

父の年金額が「25万円」と聞いて驚き! 私の月給と「同じ額」なのですが、どれだけ稼げば25万円も受け取れるのでしょうか…?

ファイナンシャルフィールド / 2024年6月27日 2時20分

-

来年、65歳で定年退職を迎えるのですが、生活費が心配です。年金の繰下げ受給はしたくないのですが、ほかによい方法はないでしょうか?

ファイナンシャルフィールド / 2024年6月26日 23時0分

-

年収1,200万円の59歳サラリーマン、年金機構から届いた〈青色の封筒〉に唖然…思わず「なにかの間違いでは」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 11時15分

-

子どもが就職したので、妻が「月収12万円」のパートを始めました。少しでも老後のためになればとのことですが、老後の「年金額」はどのくらいになるでしょうか? 私は会社員で年収「490万円」ほどです

ファイナンシャルフィールド / 2024年6月22日 4時30分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年6月21日 20時30分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

3申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください