年収400万円世帯の貯蓄の平均・中央値をチェック。人生の3大資金とは

LIMO / 2022年2月19日 5時20分

年収400万円世帯の貯蓄の平均・中央値をチェック。人生の3大資金とは

みなさんは周りの人がどれくらいの貯蓄があるのか、気になったことはありませんか。

「わたしって平均より貯めているの?むしろいくら貯めたらいいの?」

と見えない目標に対してひたすらに貯金している人も多いことでしょう。

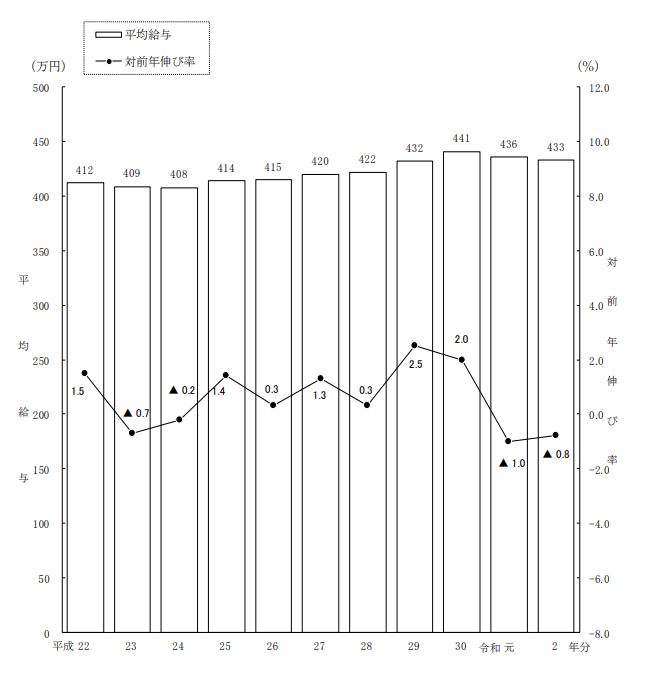

国税庁の「令和2年(2020年)分 民間給与実態統計調査」によると、1年間を通じて勤務した給与所得者の年間給与は平均433万円と言われています。

平均給与の推移

【出典】国税庁「令和2年分 民間給与実態統計調査の調査概要」

今回はそんな年収400万円、いわゆる「ふつうの世帯」の貯蓄平均と中央値にフォーカスします。

また、貯蓄をする上での目標のひとつである老後資金の金額についても、併せて解説していきたいと思います。

貯蓄の平均値は?

総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考に、年収400万円台「勤労世帯」の平均貯蓄額を見てみましょう。

データは400万円~450万円世帯と450万円~500万円世帯に分かれているため、それぞれの家族構成や貯蓄額を見比べてみたいと思います。

年収400万~450万円(平均年収423万円)

世帯人員:3.23人(うち18歳未満人員0.87人)

世帯主の年齢:50.6歳

女性の有業率:39.4%

平均貯蓄額:911万円

平均負債額:555万円(うち「住宅・土地のための負債」508万円)

純貯蓄額:911万円(貯蓄)-555万円(負債)=356万円

年収450万~500万円(平均年収474万円)

世帯人員:3.05人(うち18歳未満人員0.81人)

世帯主の年齢:50.1歳

女性の有業率:49.5%

平均貯蓄額:813万円

平均負債額:601万円(うち「住宅・土地のための負債」560万円)

純貯蓄額:813万円(貯蓄)-601万円(負債)=212万円

年収が高いほど女性の有業率が高く、また平均負債額が多いことがわかります。

世帯収入が上がれば住宅ローンの借入金も自然と大きくなることでしょう。

そのため、平均貯蓄額や、貯蓄額から負債額を差し引いた純貯蓄額は年収が高いほど少なくなっていますね。

貯蓄の中央値は?

前項では、年収400万円の平均値を確認しましたが、平均値は一部の大きな金額につり上げられることもあります。そのため、平均値を見てもしっくりこない人もいることでしょう。

ここでは、貯蓄額のボリュームゾーンを表す中央値を見ていきたいと思います。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」から年収300~500万円未満世帯の貯蓄を確認します。年収300万円も含まれていますが、より実態に近いデータとして参考にしてみましょう。

【年収300~500万円未満世帯】(金融資産非保有世帯を含む)

貯蓄平均1079万円・中央値420万円

金融資産非保有:17.9%

100万円未満:8.4%

100万円~200万円未満:7.3%

200万円~300万円未満:7.8%

300万円~400万円未満:4.9%

400万円~500万円未満:5.5%

500万円~700万円未満:7.4%

700万円~1000万円未満:6.4%

1000万円~1500万円未満:8.8%

1500万円~2000万円未満:6.5%

2000万円~3000万円未満:8.5%

3000万円以上:8.4%

無回答:2.3%

中央値は420万円と平均値の半分以下となっています。

金融資産非保有者が2割と最も多い層となっているものの、そのほかの貯蓄額の層は特に大きな偏りがないことがわかりますね。

実際には勤務年数や年齢なども貯蓄額に影響していると考えられます。

ただし、平均的な年収だとしても意識してこつこつ貯蓄をすることで、老後に向けて大きな貯蓄を準備することは可能だといえるでしょう。

いくら貯めたらいいの?

では、貯蓄のゴールはいったいいくらなのでしょうか。

一般的に、「教育・住宅・老後」の資金を「人生の3大資金」と呼ばれています。

教育資金や住宅資金は予算や相場によるため、計画が立てやすいものの、老後資金についてモヤッとしている人が多いことと思います。

また、使う時期が早くやってくる資金から貯めるのは当然のため、教育資金や住宅資金の目処がついてから老後資金を考えようという人が多いのが現実です。

しかし、老後資金は教育資金や住宅資金とは違って、「老後資金目的」のために銀行からお金を借りることはできません。

そのため、老後資金はなるべく早い時期から教育資金や住宅資金とは別で、こつこつ準備する必要がある資金だといえるでしょう。

金融審議会「市場ワーキング・グループ」によると、一般的な夫婦の場合、老後資金の目標金額は2000万円と言われています。

ただし、実際はどんな老後生活を迎えたいかによって準備する資金額は人それぞれです。

例えば、介護は家族にお願いするのか施設に入るのか、老後もできるだけ長く働くのか定年退職するのか、年金はいつからもらうのか、生活水準は上げるのか下げるのか、など。

老後資金を計算する上で考えることはたくさんあります。

まずは、貯蓄のゴールを明確にするためにも、どんなセカンドライフを迎えたいか想像してみることをおすすめします。

まとめにかえて

貯蓄のゴールを定めてみるとよりライフプランが明確になることでしょう。教育資金はいくら、住宅資金はいくら、老後資金はいくら、とそれぞれ分けて考えていくとスッキリするでしょう。

また、貯金でこつこつ貯めるのか、資産運用を取り入れるのかは、目標金額と現実との差を見て検討してみるとよいかもしれませんね。

参考資料

国税庁「令和2年分 民間給与実態統計調査の調査概要」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

総務省「家計調査(貯蓄・負債編)詳細結果表(2020年(令和2年))(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/)

金融審議会「市場ワーキング・グループ」(第21回)厚生労働省提出資料(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

33歳年収400万円で毎月「1万円貯金」をしています。貯まっている気がしないのですが、続けたほうがよいですか?

ファイナンシャルフィールド / 2024年7月5日 2時20分

-

「若いうちはお金を貯めるより経験を積め!」と育てられた20代独身の私。”貯金ゼロ”で趣味や旅行を楽しんでいますが問題ないでしょうか?

ファイナンシャルフィールド / 2024年7月1日 4時30分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2024年6月29日 21時20分

-

勤続10年で年収「350万円」です。貯蓄も「50万円」しかないのですが、転職を考えた方がよいのでしょうか?

ファイナンシャルフィールド / 2024年6月18日 10時20分

ランキング

-

1申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

2「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

5工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください