「50代の貯蓄」が二極化へ。50代から老後に備えて「やっておきたいこと」3つとは

LIMO / 2022年2月27日 14時50分

「50代の貯蓄」が二極化へ。50代から老後に備えて「やっておきたいこと」3つとは

もうすぐ年度末。1年の中でも節目となるこの時期は、これまでの貯蓄を振り返ったり、今後の生活を考えたりするのに良い時期です。

50代の方は働き盛りである一方、老後が視野に入ってくる年代でしょう。順調に仕事を続けていれば、収入も増えて貯蓄額はこれまでの最高額になっているはず……ですが、思ったようにいかないのが現実です。住宅ローンや教育費を払ったり、思うように貯められなかったりする方もいます。

実際に50代はどのくらい貯蓄があるのか、データから見ると意外な結果に驚くでしょう。あわせて50代から老後資金を増やす方法についてもご紹介します。

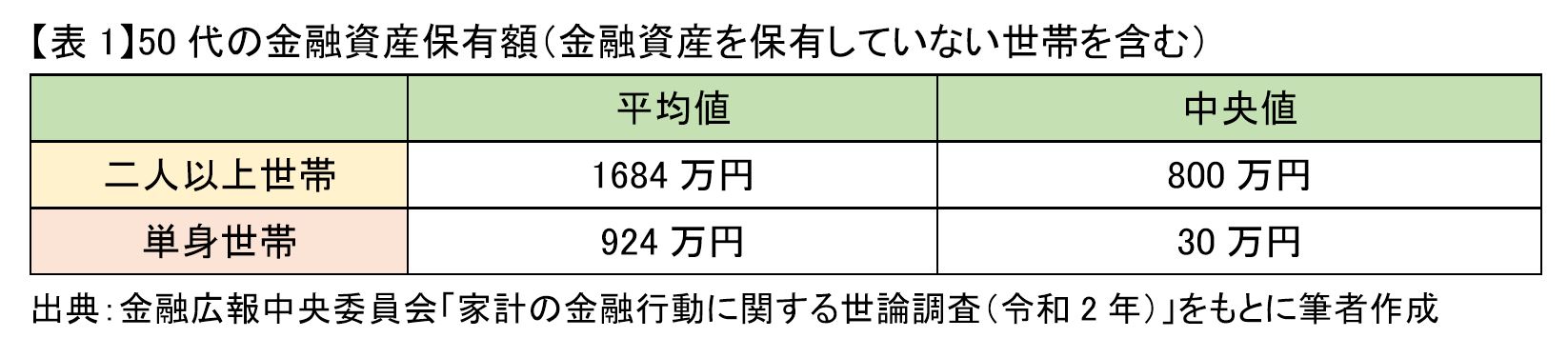

50代の貯蓄額「平均と中央値」は?

まずは金融広報中央委員会が公表している「家計の金融行動に関する世論調査(令和2年)」から、50代の貯蓄額の平均値と中央値を見てみましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査(令和2年)」をもとに筆者作成

平均値を見て、皆が思った以上に貯蓄をしていることにショックを受けた人もいるかもしれません。しかしこの場合の「平均値」は、一部の富裕層の貯蓄額の多さによって引き上げられる傾向があるため、実態を表す数値にはなっていません。

そこで貯蓄額を低い世帯から順に並べた時に、ちょうど真ん中にくる世帯の貯蓄額を表した「中央値」がより実態に近いものとなります。ただ、実はこれについても中央値だけではあまり参考にならないのです。

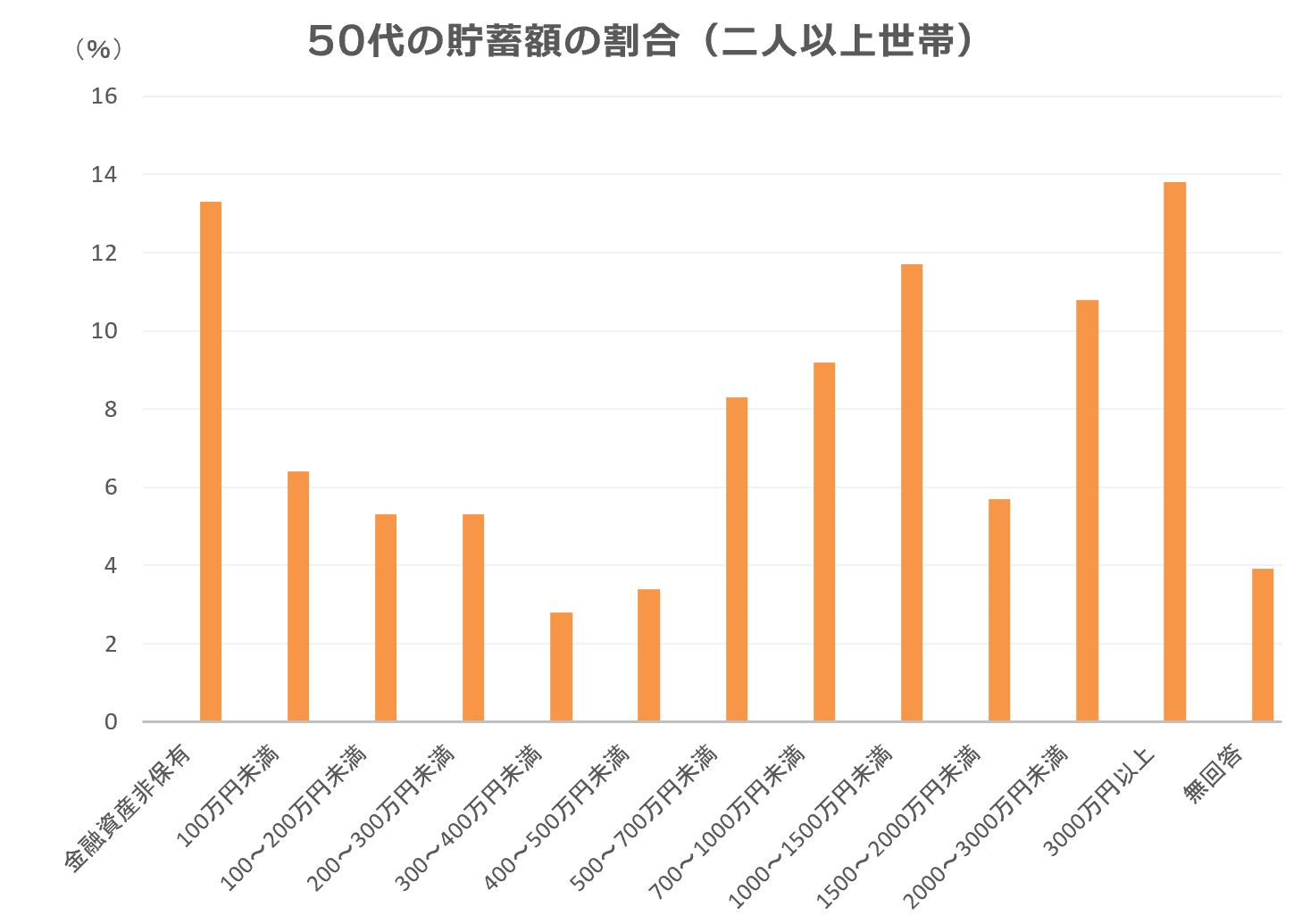

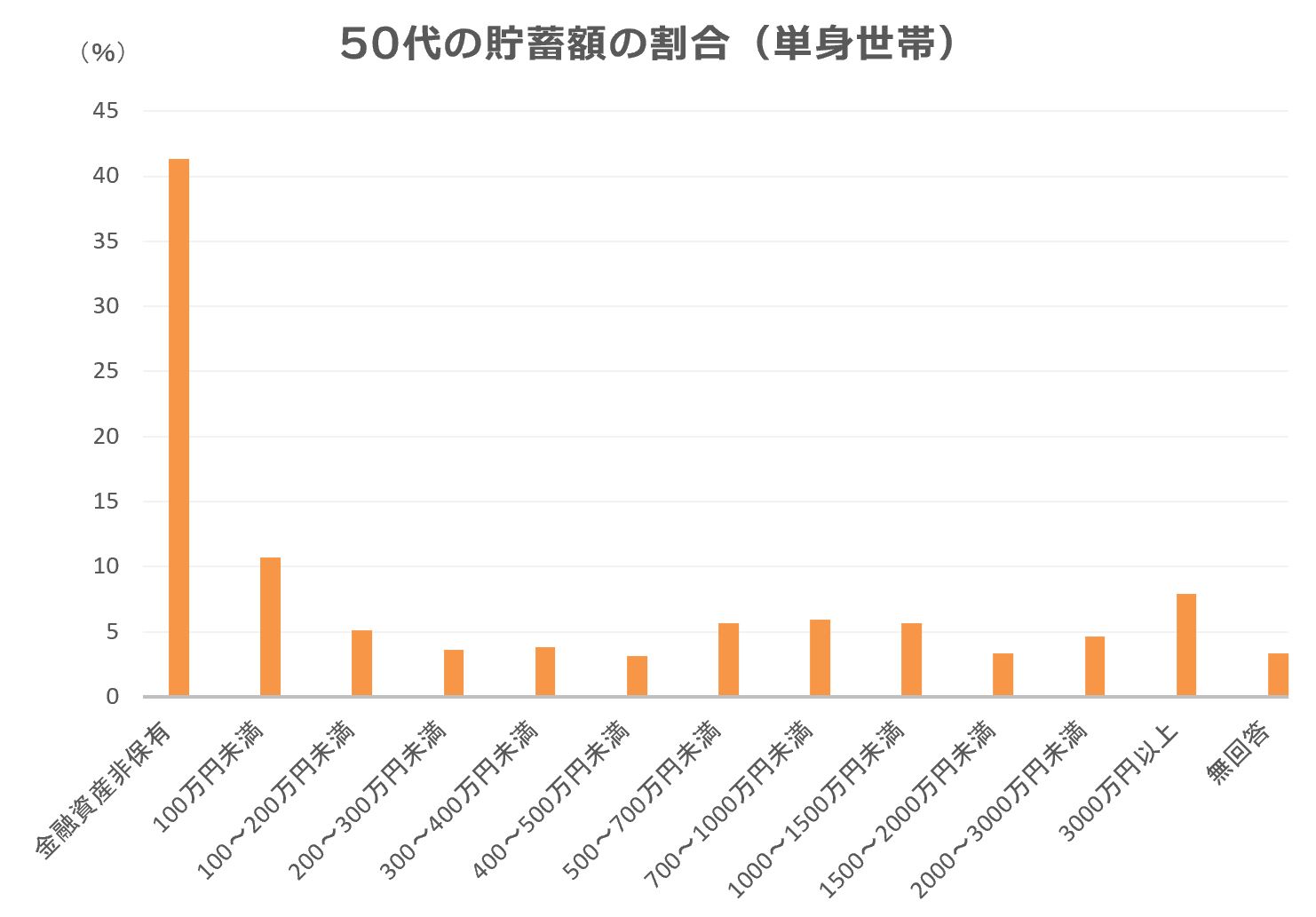

50代の貯蓄額、金額ごとの割合は

この調査データには金融資産を保有していない世帯も含まれており、その割合は「二人以上の世帯で13.3%」「単身世帯で41.0%」です。貯蓄がない人の割合が、特に単身世帯で非常に多いことがわかります。

そこで、貯蓄額別の割合を分かりやすく棒グラフで表してみました。

出典:金融広報中央委員会「家計の金融行動に関する世論調査(令和2年)」をもとに筆者作成

出典:金融広報中央委員会「家計の金融行動に関する世論調査(令和2年)」をもとに筆者作成

二人以上の世帯では一番割合が多いのが「3000万円以上」の13.8%、次に多いのが「金融資産非保有」の13.3%という、両極端の結果となっています。まさに二極化していると言えるでしょう。

単身世帯では、一番割合が多いのが「金融資産非保有」の41.0%、次に多いのが「100万円未満」の10.4%、その次が「3000万円以上」の7.6%となっています。

二人以上世帯と比べて貯蓄額が少なくなるのは当然ですが、貯蓄がないと回答する人が圧倒的に多いことは特筆すべき点でしょう。

このように割合にすると、平均値や中央値ではわからないことが見えてきます。

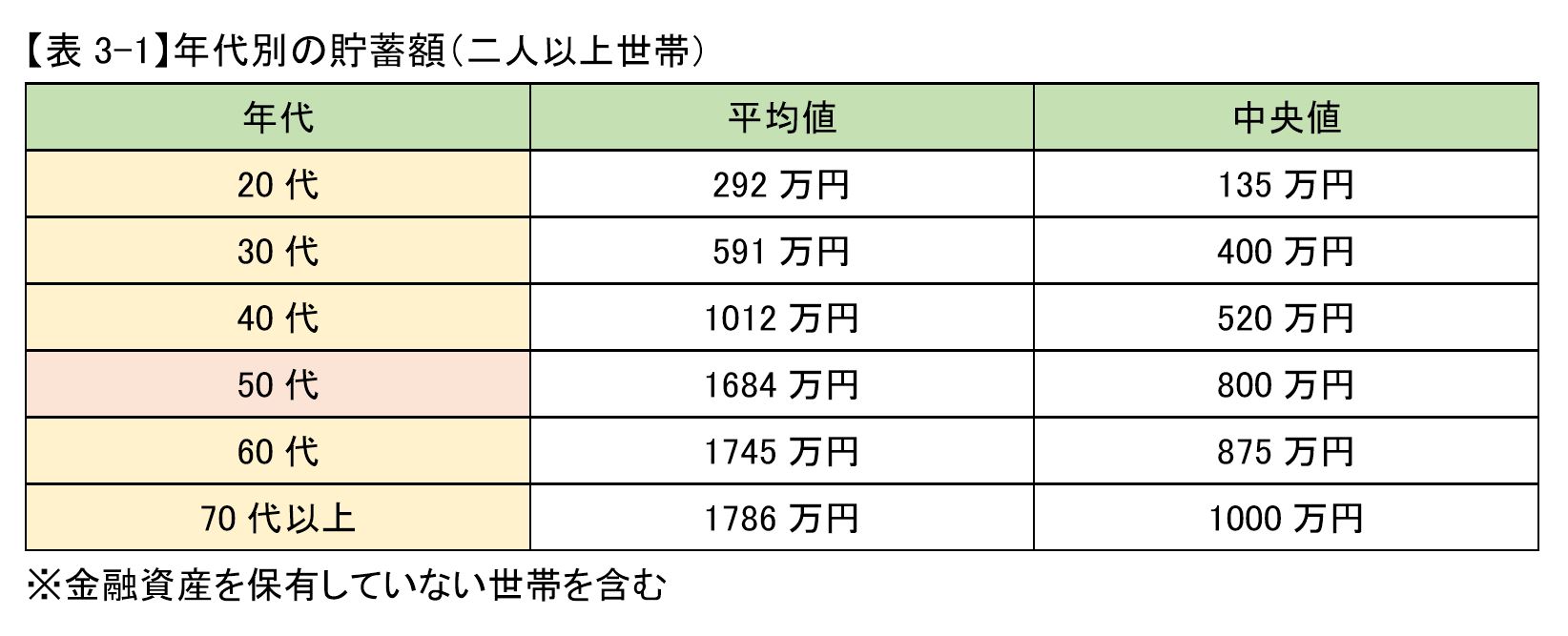

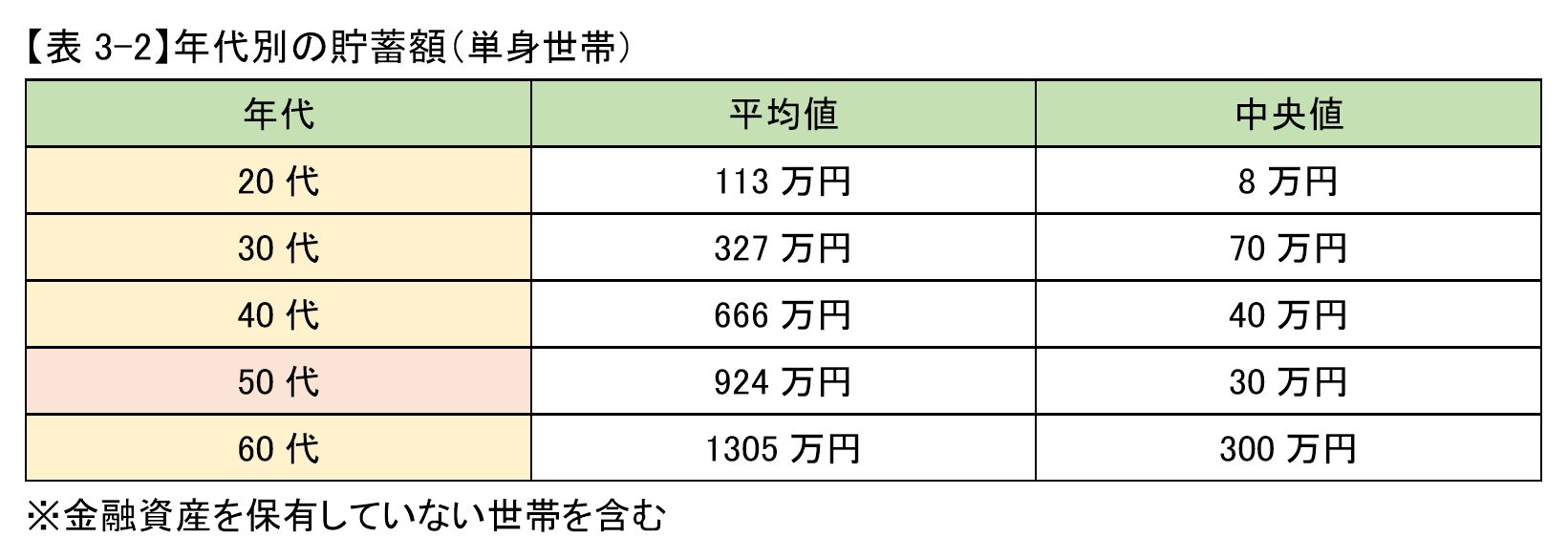

20~70代までの年代別の貯蓄額を確認

貯蓄を持っている人と持っていない人の差は、年月とともに開いていくことが予測できます。そこで同調査の年代別の平均貯蓄額も見てみましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査(令和2年)」をもとに筆者作成

出典:金融広報中央委員会「家計の金融行動に関する世論調査(令和2年)」をもとに筆者作成

二人以上世帯は年代が上がるに従って平均値も中央値も増えていますが、単身世帯の平均値は年代が上がると増えるのに対し、中央値は30代から減っていき50代が一番少なくなっています。60代は退職金が入ることで増えたと推測できるでしょう。

年代が上がるに従って平均値と中央値の差が開いていくのは、二極化が時間の経過によって増幅されてしまった結果といえるのではないでしょうか。貯蓄ができる人は年々貯蓄額が積み上がっていくので、貯蓄がない人との差が激しいのが50代といえます。

50代から老後資金のためにやっておきたいこと3つ

50代の時点で貯蓄額が少ない人はどうしたらいいのでしょうか。ここから一気に挽回する方法はあるのでしょうか。

答えは明確です。魔法のような方法はありませんが、基本を踏まえれば貯蓄を増やすことができます。その基本とは、「収入」-「支出」=「貯蓄」です。収入が増えないならば、支出を減らしましょう。

50代からやっておきたいことを3つご紹介します。

生活のダウンサイジングをする

50代になると、子どもが独立して夫婦二人の生活になるケースも多いと思います。今まで3LDKで暮らしていたのを1LDKに住みかえれば、管理費や必要経費を抑えることができるでしょう。

これは文字どおりサイズを小さくする意味でのダウンサイジングになりますが、生活のダウンサイジングはそれだけではありません。「車を手放す、ものを減らす、余暇の過ごし方を変える」など、今までの生活を見直すことで生活コストを抑えることができます。

特に50代は収入の増加ともに生活レベルを上げてしまっているケースが多いので、ダウンサイジングによる効果は大きいでしょう。

長く働き続ける

現時点で老後資金が足りないのであれば、長く働いて老後を先延ばしにすることで、老後に必要な資金を減らしましょう。これは年金収入に勤労収入をプラスすることで、貯蓄を増やすことと同じです。

そのため、50代のうちにできることは定年後の働き口を考えておくことです。今の仕事を続けたいなら継続雇用制度を利用する、転職するなら人脈を作っておくなど、現役でいるうちに目星を付けておくとよいでしょう。

健康に留意する

50代から老後資金を増やす方法として、他にも「副業をする」「繰下げ受給をする」などがありますが、前述の「長く働く」も含めて、これらを実現するためには「健康でいる」ことが基本となります。

そのためにも、50代から「食事習慣を見直す、運動の習慣をつける」など健康に留意しておきましょう。健康でいれば医療費が節約でき、貯金を減らさずに済むでしょう。

老後まで十数年、今からできることを

50代の貯蓄は二極化していましたが、老後まではまだ十数年あります。ご自身ができることを考えて、「50代はまだまだ若い」精神で前向きに取り組んでほしいと思います。

参考資料

各種分類別データ(令和2年) ― 家計の金融行動に関する世論調査[二人以上世帯調査](平成19年以降)|知るぽると(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

各種分類別データ(令和2年) ― 家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)|知るぽると(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/20bunruit001.html)

外部リンク

この記事に関連するニュース

-

50代で貯蓄「ゼロ」は“老後貧乏”確定?50代が今からできる対策を紹介

ファイナンシャルフィールド / 2024年7月12日 6時10分

-

30代はどれくらい貯蓄している? どんなことを我慢すれば貯蓄できるようになる?

ファイナンシャルフィールド / 2024年7月3日 9時0分

-

「若いうちはお金を貯めるより経験を積め!」と育てられた20代独身の私。”貯金ゼロ”で趣味や旅行を楽しんでいますが問題ないでしょうか?

ファイナンシャルフィールド / 2024年7月1日 4時30分

-

ATMでお金を下ろそうとしたら、昨年よりも貯金が減っていて「家計の危機」を感じました。物価高でみんな同じような思いをしているのでしょうか?

ファイナンシャルフィールド / 2024年6月30日 10時30分

-

【老後は月2万円赤字!?】リタイア後の生活、どのくらいの貯蓄が必要?

ファイナンシャルフィールド / 2024年6月20日 21時30分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください