【最新データ】おひとりさまの貯蓄「中央値100万円」貯蓄が増加した理由は何か

LIMO / 2022年2月28日 14時50分

【最新データ】おひとりさまの貯蓄「中央値100万円」貯蓄が増加した理由は何か

2022年2月14日に公表された金融広報中央委員会の「家計の金融行動に関する世論調査」[単身世帯調査](令和3年) 」によると、2021年のおひとりさまの貯蓄の中央値は100万円。2020年よりも50万円上がっています。

とはいえ、より実態に近い中央値が100万円という結果に、驚かれた方もいるでしょう。

今回は全国の20歳以上80歳未満の単身世帯2500世帯(男性1323世帯・女性1177世帯)に行なわれた同調査の最新データより、おひとりさまの貯蓄について詳しくみていきましょう。

おひとりさまの貯蓄、中央値は20~100万円で推移

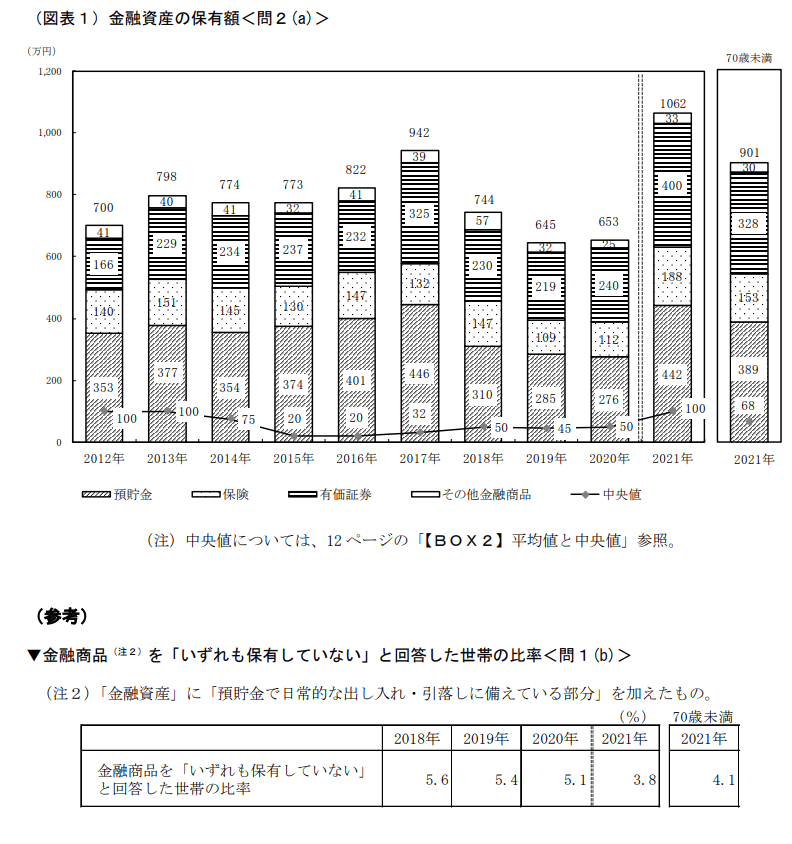

まずは先ほどの調査より、2012年から2021年までのおひとりさまの貯蓄の平均と中央値、また内訳を確認します。

出典:金融広報中央委員会「家計の金融行動に関する世論調査」[単身世帯調査](令和3年) 」(2022 年2月14日公表)

2021年の貯蓄の平均は1062万円・中央値は100万円。2012年からの推移をみると最も多くなっています。

2021年の貯蓄を70歳未満で見ると、平均は901万円、中央値は68万円までに下がります。去年に比べて中央値が上がったものの、70代以上の影響が大きく、70歳未満ではなかなか貯蓄は増えていないようですね。

金融商品※を「いずれも保有していない」と回答したのは2021年で3.8%。2018年から5%台で推移していたので、貯蓄ができた人が増えていることがわかります。

※「金融資産」に「預貯金で日常的な出し入れ・引落しに備えている部分」を加えたもののこと。

おひとりさまの貯蓄が増加・減少した理由は?

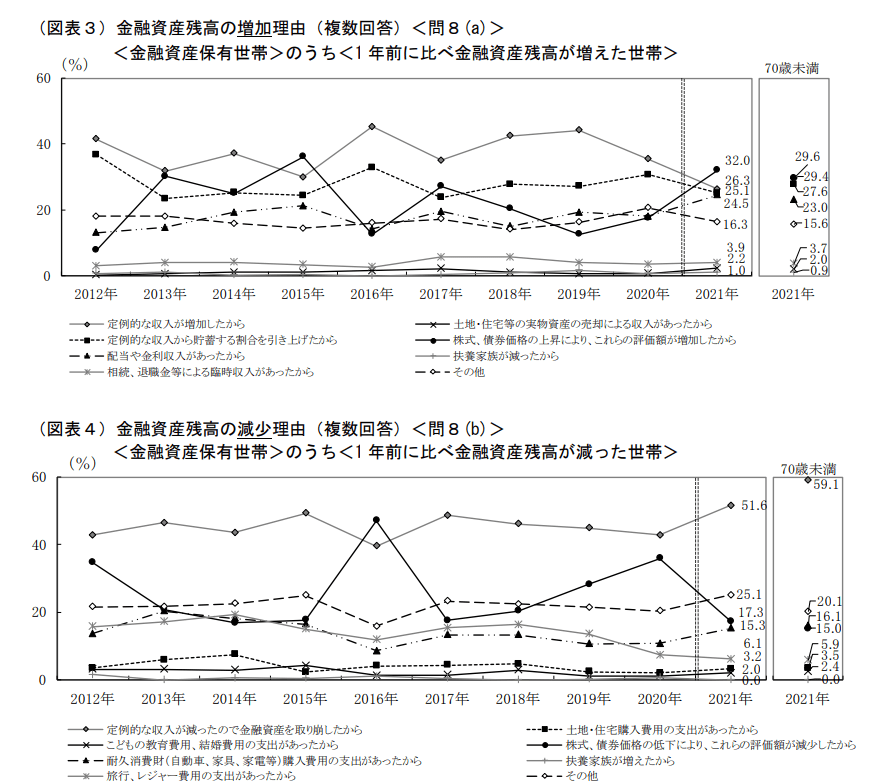

同調査で「金融資産保有世帯のうち、1年前に比べ金融資産残高が増えた世帯」の増加理由と、「金融資産保有世帯のうち、1年前に比べ金融資産残高が減った世帯」の減少理由も見ていきましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査」[単身世帯調査](令和3年) 」(2022 年2月14日公表)

貯蓄が増加した理由は「株式、債券価格の上昇により、これらの評価額が増加したから」が32.0%。もともと保有していた資産の評価額が増加した方が多いようですね。

次に「定期的な収入が増加したから」26.3%、「定期的な収入から貯蓄する割合を引き上げたから」25.1%です。

減少した理由は「定期的な収入が減ったので金融資産を取り崩したから」が51.6%で、2012年からの推移で最も増えています。70歳未満で見ると59.1%にも上がります。コロナ禍による雇用や賃金への影響を受けた方もいるのでしょう。

次に「その他」25.1%、「株式、債券価格の低下により、これらの評価額が減少したから」が17.3%でした。

20~60代おひとりさまの貯蓄額は?

年代別の貯蓄額も気になるところですよね。年代別については、金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」より、貯蓄の平均と中央値を確認します。

年代別:貯蓄平均・中央値

20代:113万円・8万円

30代:327万円・70万円

40代:666万円・40万円

50代:924万円・30万円

60代:1305万円・300万円

20代の頃はなかなか貯蓄が出来ないものですが、30代になると平均で327万円。平均は一部の大きな数字に引っ張られるので、より実態に近い中央値は70万円です。

それ以降、40代、50代と平均は300万円前後ずつ増えていきますが、中央値はむしろ減少しています。このことから、おひとりさまの貯蓄は二極化しており、まとまった貯蓄ができる人がいる一方で、貯蓄ができない人も増えていることがわかるでしょう。

貯蓄への対策は早いうちからがカギ

おひとりさまといっても背景はさまざまなため、貯蓄できるかは個人差があります。正社員でずっと働き続けてきた方もいれば、非正規雇用で働く方、シングルマザーでお子さんの教育費などがかかる方などもいるでしょう。

年代別の推移を見て分かる通り、年齢が上がるとともに中央値は下がっています。貯蓄については、対策が取れるうちから早めに増やしていく工夫をしたいところです。

1年前に比べて金融資産残高が増えた世帯の理由には、「定期的な収入が増加したから」「定期的な収入から貯蓄する割合を引き上げたから」が挙げられました。貯蓄を増やすためには「収入を増やす・支出を減らす」のどちらか、もしくは両方が求められるでしょう。

コロナ禍で転職なども難しいですが、働き方や雇用形態を変えるための転職もその対策の一つです。ご家庭の状況により難しいこともありますが、長い目で見て、検討されても良いでしょう。

ほかにも節約や固定費の見直し、ポイ活などで家計の工夫をおこなうと、貯蓄ができる場合もあります。可能であれば自動積立定期預金などを使い、毎月自動で貯まっていく仕組み作りをするといいですね。

いずれも気づいた時に、早いうちから行うことが大切です。今回の調査を参考にして、今一度ご家庭のマネープランやキャリアについて考え直してみてはいかがでしょうか。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査」[単身世帯調査](令和3年) 」(2022 年2月14日公表)(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2021/pdf/yoront21.pdf)

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/20bunruit001.html)

外部リンク

この記事に関連するニュース

-

「老後資金は2000万円必要」とよく耳にしますが、実際に2000万円以上の貯蓄がある60代は、どれくらいいるのでしょうか

ファイナンシャルフィールド / 2025年1月29日 9時40分

-

貯金がまったくできず、将来が不安です。年収「600万円」の人の一般的な貯金額はいくらでしょうか?

ファイナンシャルフィールド / 2025年1月29日 4時0分

-

お金が貯まらない人の特徴4選!30代・40代はどれくらい貯めている?

ファイナンシャルフィールド / 2025年1月14日 9時30分

-

結婚を考えている30代彼氏の貯金が「150万円」だと知りました。これくらいが一般的な金額でしょうか?

ファイナンシャルフィールド / 2025年1月14日 6時10分

-

老後のためにお金を貯め始めたことを同僚に話したら「遅い」と言われました……ほかの50代はすでに準備をしているのでしょうか?

ファイナンシャルフィールド / 2025年1月11日 2時20分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5「横浜駅に頼らない路線」神奈川県ご当地鉄道事情 代表格は「ロマンスカー」でおなじみの大手私鉄

東洋経済オンライン / 2025年2月5日 6時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください