年収400万円「日本の標準世帯」の実態とは。年金や退職金だけで老後が不安なら

LIMO / 2022年2月28日 5時20分

年収400万円「日本の標準世帯」の実態とは。年金や退職金だけで老後が不安なら

年収400万円「ふつうの世帯」みんなの貯蓄の平均と中央値を大解剖!

新型コロナウイルスのオミクロン株の感染拡大を受け、一部の地域では蔓延(まんえん)防止等重点措置が延長されました。

引き続き、家で過ごす時間が増えそうだと感じている方も多いかもしれませんね。逆手にとれば、普段はなかなか手を付けられないようなことにチャレンジする絶好の機会と言えるかもしれません。

私は以前、生命保険会社に勤務し、数多くのお客さまから老後のお金の相談を受けてきました。そこで今回は、わかっていてもなかなか向き合うことが難しい「お金」について、日本の標準世帯「年収400万円世帯」の貯蓄額・お財布事情を紐解きながら、老後のお金の備え方についてお話ししていきたいと思います。

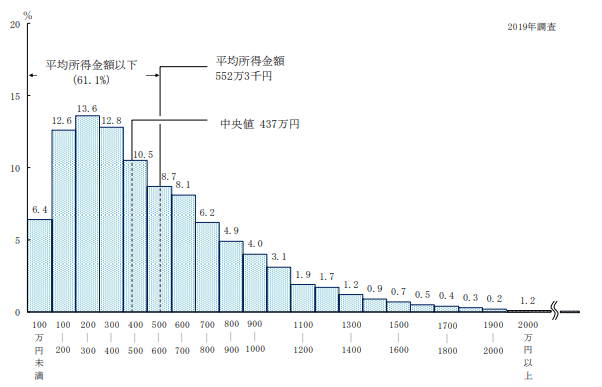

年収400万円台世帯の貯蓄平均は?

厚生労働省「2019年 国民生活基礎調査の概況」によると、世帯の所得の中央値は437万円とのこと。

所得の中央値は?

【出典】厚生労働省「2019年 国民生活基礎調査の概況」

それをふまえ、総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考にして、年収400万円台「勤労世帯」の平均貯蓄額を確認していきましょう。

400万円~450万円世帯と450万~500万円世帯に分けて見ていきます。

年収400万~450万円世帯

平均年収:423万円

平均貯蓄額:911万円

貯蓄の内訳

金融機関:893万円

通貨性預貯金:290万円

定期性預貯金:286万円

生命保険など:228万円

有価証券:88万円

金融機関外:18万円

平均貯蓄額は911万円、そのうち6割以上は預貯金という結果となっています。

次は年収450万~500万円世帯を見てみましょう。

年収450万~500万円世帯

平均年収:474万円

平均貯蓄額:813万円

貯蓄の内訳

金融機関:805万円

通貨性預貯金:264万円

定期性預貯金:252万円

生命保険など:212万円

有価証券:77万円

金融機関外:8万円

貯蓄額の平均はさきほどより少し下がり813万円。やはり6割以上が預貯金で備えていることがわかりました。

年収が多いと貯蓄額が多くなるわけではないようです。お子様がいらっしゃる家庭では教育費、また住宅を購入された方は頭金に活用するなど、思うように貯蓄が進まないという世帯も多いかもしれませんね。

年収400万円台世帯の負債額と純貯蓄額

実際には住宅ローンなどの負債を抱えている家庭も多いのではないでしょうか。同じ資料から負債額も確認していきましょう。

負債額を差し引くことで、本当の貯蓄額(純貯蓄額)が見えてきます。

年収400万~450万円世帯の平均負債額

平均負債額:555万円

うち「住宅・土地のための負債」508万円

純貯蓄額:356万円(貯蓄911万円-負債555万円)

年収450万~500万円世帯の平均負債額

平均負債額:601万円

うち「住宅・土地のための負債」:560万円

純貯蓄額:212万円(貯蓄813万円-負債601万円)

負債のほとんどが「住宅・土地のための負債」、つまり住宅ローンなど家関連の負債だということがわかりました。年収があがると購入物件価格もあがる傾向にあるため、負債額は年収450~500万円世帯の方が若干多い結果になりました。

また、純貯蓄額も貯蓄額と同じで年収400万円台前半の方が高く、年収と貯蓄が比例しないことがわかる結果となりました。

「年収が上がる=貯蓄も増える」というわけには、簡単にはいかないと言えるのかもしれませんね。

リタイヤ後の「暮らしとお金」を今からイメージしてみる

ここまで、年収400万円台世帯の貯蓄事情を紐解いてきました。

住宅ローンや教育費など、避けては通れない支出を工面しながら貯蓄をしている世帯もある、ということが見えたのではないでしょうか。

早い方では30代ぐらいから将来のお金(老後)のことも気になるという方も多いかもしれません。年収400万円世帯の貯蓄の6割以上が預貯金であることもわかりましたが、残念ながら現在では預貯金で老後に向けてお金を効率的に増やすことが難しい時代です。

そこで、お金の一部を「現在(いま)から」「老後」へシフトしてみることを検討してみてはいかがでしょうか。つまり、資産運用を活用しながら効率よくお金を増やしていくことです。

老後の生活に必要な資金に決まりはありません。思い描く理想のセカンドライフも人それぞれです。ぜひこの機会に、定年退職後の生活をイメージして必要な資金を計算してみるとよいかもしれませんね。

公的年金や退職金で足りないことが分かれば、いまから老後資金を積み立てていくことで、その不足分をある程度カバーできる可能性もあります。

おうち時間を充実させるためにも、一度「資産の整理」をしてみませんか。

参考資料

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査(貯蓄・負債編)詳細結果表(2020年(令和2年))」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2024年6月29日 21時20分

-

年金「月14万円」ももらえない…現役世代を待ち受ける「厳しすぎる老後」

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 9時15分

-

年収400万円の40代会社員、独身なので生活費以外のお金をすべて推し活とゲームに使っています。趣味のお金、私は平均より使いすぎでしょうか?

ファイナンシャルフィールド / 2024年6月22日 2時20分

-

定年後も質素に暮らす「年金夫婦で月20万円」の元大卒サラリーマンでも…「退職金2,000万円」「貯蓄2,000万円」を使い切ってしまうワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 9時45分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください