専業主婦世帯の貯蓄額は約1500万円。共働き世帯との比較や年収から見える生活とは

LIMO / 2022年3月2日 5時20分

専業主婦世帯の貯蓄額は約1500万円。共働き世帯との比較や年収から見える生活とは

近年は働き方改革により、女性の産休・育休後の職場復帰がしやすくなったとお感じの方も多いのではないでしょうか。また、昔と比べて消費税が10%かかり、奥様が専業主婦では苦しいと感じている方もいらっしゃるでしょう。

今回は、働く世代に焦点を当て、専業主婦と共働きの気になる貯蓄事情を検証をしていきます。

専業主婦、パート、正社員…育児中の女性の選択とは

現在は、男性も育休を取る家庭も増え、家事を手伝う男性も増えてきたのではないかと思います。

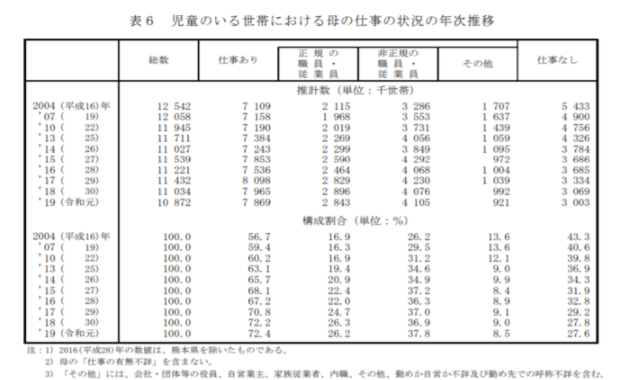

まずは厚生労働省の「2019年国民生活基礎調査の概況」より、子どもを育てる女性の仕事事情を確認します。

【図表】働くママの割合は?

【出典】厚生労働省「2019年 国民生活基礎調査の概況」

2019年時点では、仕事をしている女性は72.4%、仕事をしていない専業主婦は27.6%です。

2004年から比べると働く女性は約15ポイント増えていることがわかります。

働く女性の中でも正規で働く方は26.2%、非正規は37.8%となっています。

2004年からの増加は正規で約9ポイント、非正規で約11ポイントです。

どちらも増えているものの、育児中の女性は非正規で働く方が多いと分かります。

では、専業主婦世帯と共働き世帯それぞれのお財布事情を見てみましょう。

専業主婦世帯、その年収・貯蓄・負債額

次に、総務省統計局の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考に、まずは専業主婦世帯の家庭のすがたを見ていきましょう。

専業主婦世帯の家庭のすがた

世帯主の年齢:49.5歳

世帯人員:3.22人(18歳未満人員1.05人)

持家率:77.1%

次にお財布事情を見ていきましょう。

専業主婦世帯のお財布事情

年間収入:677万円

平均貯蓄額:1488万円

〈内訳〉

金融機関:1444万円

通貨性預貯金:543万円

定期性預貯金:415万円

生命保険など:292万円

有価証券:194万円

金融機関外:43万円

平均負債額:898万円(うち、住宅・土地のための負債847万円)

純貯蓄額:1488万円-898万円=590万円

専業主婦世帯の年収は677万円です。

国税庁の「令和2年分 民間給与実態統計調査」によると、45〜49歳男性の平均年収は621万円ですので、平均年収よりちょっと高めの男性になりますね。

やはり、奥様が働かなくても生活していくにはそれなりの年収が必要なのですね。

また、平均貯蓄額は1488万円と、1500万円に迫ります。

内訳を見ると約950万円を預貯金になっていることがわかります。

これから子供が成長するに連れ、教育費が多くかかることもあり貯金で蓄えている世帯も多いのでしょうか。

一方で、負債は主に住宅ローンが898万円となっており、子供が生まれるタイミングで住宅ローンを組み、新しい生活を始めた方も多いのかもしれませんね。

貯蓄から負債を引いた純貯蓄額では590万円でした。

専業主婦世帯のご家庭はきちんと貯蓄をしている様子が伺えます。

では、共働き世帯のお財布事情も確認しましょう。

共働き主婦世帯、その年収・貯蓄・負債額

ここからは、同調査より、共働き世帯の家庭とお財布事情を確認していきましょう。

共働き世帯の家庭のすがた

世帯主の年齢:48.5歳

世帯人員:3.43人(18歳未満人員0.99人)

持ち家率:82.9%

共働き世帯でも世帯主の年齢は48.5歳で、家族3人のうち1人が進学予定のお子さんでしょう。持ち家率は8割を超えますね。

共働き世帯のお財布事情

年間収入:811万円

平均貯蓄額:1304万円

〈内訳〉

金融機関:1252万円

通貨性預貯金:444万円

定期性預貯金:366万円

生命保険など:303万円

有価証券:139万円

金融機関外:52万円

平均負債額:970万円(うち、住宅・土地のための負債902万円)

純貯蓄額:1304万円-970万円=334万円

年収をみると811万円です。

専業主婦世帯に比べると134万円多い結果となりました。

やはり共働き世帯は年収も上がりますね。

一方で平均貯蓄額が1304万円と、専業主婦世帯に比べて184万円少ない結果となりました。

そのため、純貯蓄額は334万円となり、専業主婦世帯よりも低い結果となりました。

これにはさまざまな要因があると思いますが、夫婦共働きで子育てをする場合、食費や外食費用がかかる傾向にあるのかもしれません。

また共働きだからという安心感から趣味や旅行への出費が増えているのでしょう。

今回は一般的な専業主婦世帯と共働き世帯のお財布事情を確認しましたが、共働きだから貯蓄が多いとは一概に言えませんでした。

どんな暮らしがしたいのか

専業主婦か、共働きかはお金以外の要素も関わってきます。

お子様との時間、家事の度合い、実家との距離、保育施設の数などさまざまあります。

今であれば、勤め先がリモートワークできるかどうかも大きな要因の一つかもしれません。

どんな選択をしても、家族が幸せな生活を過ごせるのであればいいですね。

今回はお金に関して検証していきましたが、専業主婦か共働きかは、パートナーの方とよく相談し、二人の意見が合致したほうを選ぶと良いでしょう。

参考資料

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

国税庁 「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

外部リンク

この記事に関連するニュース

-

50代で「貯蓄ゼロ」世帯の割合は? 定年まであと10年。会社員で「年収500万円」の世帯が、老後に向けてすべきことを解説

ファイナンシャルフィールド / 2024年7月17日 2時10分

-

少子化の原因は共働きが理由…? 子なし夫婦が増加する理由5つ

KOIGAKU / 2024年7月10日 17時53分

-

現在48歳で「年収600万円」です。退職金は「1500万円」ほどもらえるのですが、定年までにいくら貯蓄があれば専業主婦の妻と2人で生涯暮らしていけますか?

ファイナンシャルフィールド / 2024年7月9日 3時0分

-

みんなの平均貯蓄額は?いくらくらい貯めている?

オールアバウト / 2024年6月27日 11時30分

-

なぜ保険料を払っていない「主婦」への年金はなくならないのか...廃止論者が陥る「机上の空論」

ニューズウィーク日本版 / 2024年6月19日 18時16分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください