「65歳以降も働きたい」約4割。厚生年金「ひとりで月額15万円超」の人は何パーセントか

LIMO / 2022年3月1日 14時50分

「65歳以降も働きたい」約4割。厚生年金「ひとりで月額15万円超」の人は何パーセントか

2022年4月以降、年金の繰り下げ受給が75歳までへ拡大されます。これまでは70歳までの繰下げで最大42.0%の増額(増額率はひと月0.7%)でしたが、75歳まで繰り下げると最大84%増額となります。

株式会社エイチームフィナジーが2022年1月21日~24日に全国の10代~50代の男女525名に行った「老後の資金計画と年金受給改正法」によると、今回の年金受給改正法を受けて65歳以降も働きたいと答えたのは約4割でした(2022年2月24日公表)。

一方で、「老後、自身が受け取る年金の額を把握していますか?」という質問には46.5%が「全く知らない」と回答しています。

老後資金を考える時、まず確認したいのは老後生活の柱となる「年金」です。同調査より老後資金への意識を見ながら、今のシニア世代の厚生年金の受給額も確認していきましょう。

年金の受給開始タイミング、ずらそうと思うは20.8%

繰下げ受給による増額率をみると、「できるだけ長く働いて、その分年金を繰り下げよう」と考える方もいるでしょう。ただ、年齢を重ねるにつれて、病気や怪我のリスクは上がります。

先ほどの株式会社エイチームフィナジーの調査では、「年金の受給開始タイミングを後にずらそうと思いますか?」という質問に対しては「はい」が20.8%、「いいえ」が31.4%。働き続けたいとは思うものの、繰下げ受給に関しては積極的には考えられない方も多いようです。

年金の受給を後にずらそうと思う人と思わない人のコメントを確認してみましょう。

ずらそうと思うと回答した人

できるだけ長く働きたいと思っているから(39歳女性)

なるべく国の財政難も考慮しつつ若い世代の負担も軽減したいから(26歳女性)

受け取ることで仕事が減りそうだから(21歳女性)

年金をあてにしなくても生活できるようになっているから(28歳男性)

ずらそうと思わないと回答した人

高齢者を雇用する企業は僅かしかないから(59歳男性)

早く貰わないと貰えなくなる可能性があるから(52歳男性)

健康寿命が長いとは考えられないから(47歳男性)

結果的に受給金額が減る可能性が高いため(53歳女性)

ずらそうと考える人は20~30代が、ずらさないと考える人は40~50代の方が目立ちます。

若い年代の方は長く働けると考える方が多いですね。一方でずらさない方は、実際に働き続けられるかわからないこと、また健康面の問題を気にされる方が多いようです。

年齢を重ねるにつれ、体力の衰えを感じたり、病気への不安を感じたりして現実的なことを考えるのでしょう。厚生労働省によると、2019(令和元)年の健康寿命は男性で72.68歳、女性で75.38歳です。

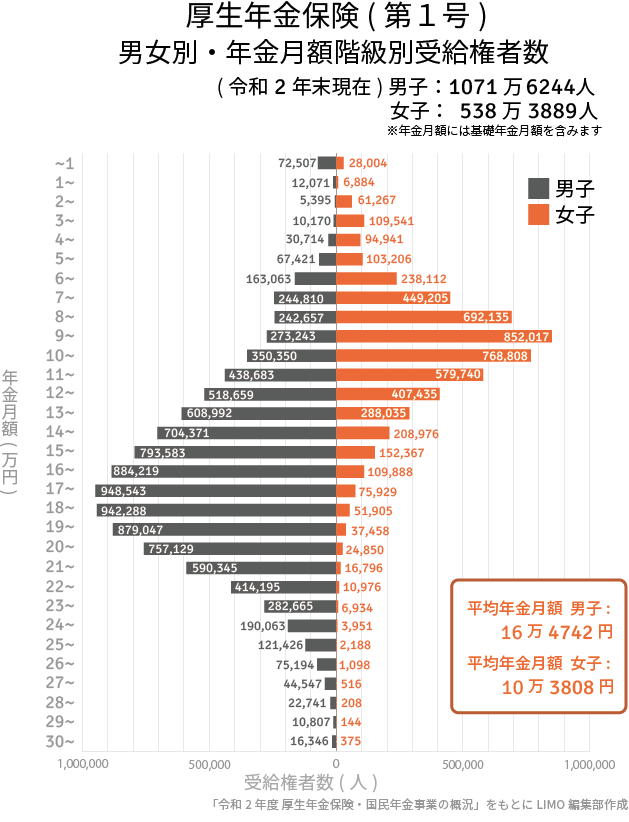

【男女別】厚生年金「ひとりで月額15万円超」の人は何パーセント?

では、実際に現代のシニア世代はどれくらい年金を受給しているのでしょうか。

2021年12月に厚生労働省から公表された「令和2年度 厚生年金保険・国民年金事業の概況」を参考に、男女に分けて1万円レンジで受給権者数を図表で確認しましょう。

出典:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

男性のボリュームゾーンは17~18万円台、女性は9万円台だと分かります。平均月額も確認しましょう。

厚生年金の平均月額

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

厚生年金の全体の平均月額は約14.4万円。しかし男女別にみると、男性で約16万円、女性は約10万円でした。厚生年金は加入月数や収入に応じて納めた保険料により将来の受給額が左右されるもの。離職したり働き方をセーブしたりすることが多い女性は、平均受給額も下がるようですね。

では、平均額に近い、月15万円以上を受給できる人はどれくらいいるでしょうか。

厚生年金15万円以上の人の割合

全体:746万8721人(46.4%)

男性:15万円以上:697万3138人(65.0%)

女性:15万円以上:49万5583人(9.2%)

全体では46.4%ですが、男性でみると65.0%。男性はおよそ3人に2人が15万円以上受給できるようです。

一方で女性は約1割。約9割の女性は厚生年金を15万円も受給できないと分かります。老後資金に関しては、特に年金額が低い傾向にあり、また長生きする可能性が高い女性の方が真剣に考える必要性が高いでしょう。

上記は今のシニア世代ですので、ご自身の受給予定額はねんきんネットなどを確認しましょう。

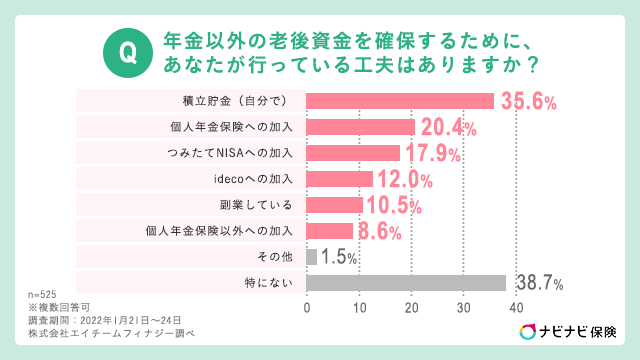

みんなどうやって老後に備えているのか

厚生年金の受給額をみると、年金だけでは生活できない方が多いと分かりましたね。株式会社エイチームフィナジーの先ほどの調査より、老後にどうやって備えている人が多いのか、その結果をみていきます。

出典:株式会社エイチームフィナジー「老後の資金計画と年金受給改正法」(2022年2月24日公表)

「積み立て貯金(自分で)」(35.6%)「個人年金保険への加入」(20.4%)「つみたてNISAへの加入」(17.9%)「idecoへの加入」(12.0%)「副業している」(10.5%)という結果になりました。

貯蓄の基本は安全性の高い貯金です。コツコツと積み立てて貯金している方が多いですね。他に個人年金保険、つみたてNISA、iDeCoなど、運用を取り入れている方もいました。

貯金にあわせて運用を取り入れる方法も、つみたてNISAやiDeCoのように運用益が非課税になる制度がある現代では良い選択でしょう。リスクはありますが、毎月積み立てることで買付時期を分散し、リスクをある程度抑えることも可能です。

投資対象によりパフォーマンスが変わるので、長期間投資しても良いと思える先を選びたいですね。積立投資は利息に利息がつく複利の力も期待できます。

自分に合った老後の備えを考えよう

繰下げ受給の年齢が拡大されますが、老後資金のためにどのような方法をとるのかは人それぞれです。先ほど副業という方もいましたが、働くことも一つの選択。それ以外に貯金や運用なども取り入れて、いくつもの方法で備えると安心度も高まりますね。

今回の調査を参考に、老後について考えてみてはいかがでしょうか。

参考資料

年金制度改正法(令和2年法律第40号)が成立しました|厚生労働省(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html)

日本年金機構「年金の繰下げ受給」(https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-02.html#:~:text=%E8%80%81%E9%BD%A2%E5%B9%B4%E9%87%91%E3%81%AF%E3%80%8165%E6%AD%B3,%E9%87%91%E9%A1%8D%E3%81%8C%E5%A2%97%E9%A1%8D%E3%81%95%E3%82%8C%E3%81%BE%E3%81%99%E3%80%82&text=%E2%80%BB%20%E7%89%B9%E5%88%A5%E6%94%AF%E7%B5%A6%E3%81%AE%E8%80%81%E9%BD%A2,%E3%80%8C%E7%B9%B0%E4%B8%8B%E3%81%92%E5%88%B6%E5%BA%A6%E3%80%8D%E3%81%AF%E3%81%82%E3%82%8A%E3%81%BE%E3%81%9B%E3%82%93%E3%80%82)

PRTIMES「老後の資金計画と年金受給改正法に関する意識調査を実施 年金受給改正法を受け、約4割が“65歳以降も働きたい”」(https://prtimes.jp/main/html/rd/p/000002071.000001348.html)

厚生労働省「健康寿命の令和元年値について」(https://www.mhlw.go.jp/content/10904750/000872952.pdf)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)(https://www.mhlw.go.jp/content/000872907.pdf)

外部リンク

この記事に関連するニュース

-

年金月22万円超は“夢物語”?…厚生労働省が示す〈年金暮らしのモデルケース〉が「どう考えても不可能」なワケ【FPが警告】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月6日 11時15分

-

手取り24万円・30歳男性「母が生活費を…」親子共働きのリアル

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 13時30分

-

【年金繰上げ受給体験談】60歳から年金を繰上げ受給「一生24%減額となりますが、迷いはなかった」

オールアバウト / 2024年7月3日 18時30分

-

父の年金額が「25万円」と聞いて驚き! 私の月給と「同じ額」なのですが、どれだけ稼げば25万円も受け取れるのでしょうか…?

ファイナンシャルフィールド / 2024年6月27日 2時20分

-

子どもが就職したので、妻が「月収12万円」のパートを始めました。少しでも老後のためになればとのことですが、老後の「年金額」はどのくらいになるでしょうか? 私は会社員で年収「490万円」ほどです

ファイナンシャルフィールド / 2024年6月22日 4時30分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください