「年収1000万円」は日本で数パーセント?世帯年収での貯蓄額の平均と中央値はいくらか

LIMO / 2022年3月4日 5時20分

「年収1000万円」は日本で数パーセント?世帯年収での貯蓄額の平均と中央値はいくらか

皆さんは「年収1000万円でも貧乏!」という言葉を聞いたことはありますか?

実は、日本では年収が高いほど収める税金も高くなる「累進課税」という税金の制度を取り入れています。

近年は税金の負担が重く、貯金が思うようにできない「貧乏な高所得者」も増えています。

テレビCMやネットで「節税」をキーワードにイデコやふるさと納税に関する広告を目にする機会が増えたのも、そういった背景が要因の一つとしてあるようにも感じますよね。

そこで、今回は年収1000万円世帯の人は日本でどれくらいいるのか等、そのお金の事情についてフォーカスしていきたいと思います。

年収1000万円超は日本でどれくらい?

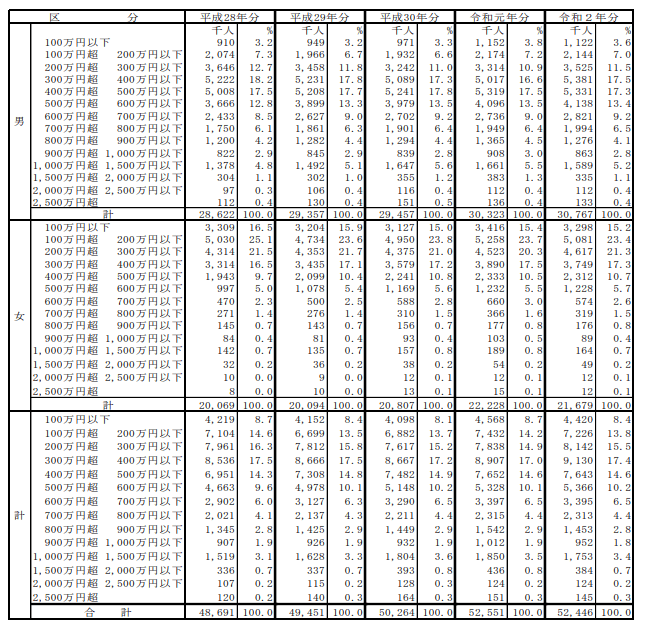

最初に、国税庁の「令和2年分 民間給与実態統計調査」を元に、年収1000万円の方はどれくらいいるのかを見ていきましょう。

【図表】年収1000万円超の割合は?

出典:国税庁「令和2年分 民間給与実態統計調査」

年収1000万円超の割合は、全体で4.6%(男性7.1%、女性1.1%)でした。

男女ともにごく限られた人が年収1000万円超ということが分かりました。

世帯年収1000万円以上は12.1%

では世帯年収が1000万円超の割合はどのくらいなのでしょうか。

厚生労働省の「2019年国民生活基礎調査の概況」によると、世帯年収で1000万円を超えている割合は全体の12.1%です。

個人で見ると年収1000万円超の割合は全体の1割にも満たない結果でしたが、世帯で見ると年収1000万円超の割合は1割を超えています。

これは一つに、夫婦共働き家庭で年収1000万円家庭の割合が増えているとも考えられます。

実際に、総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」によると、世帯年収1000万円以上の家庭で女性も働いている割合は65%以上です。

年収1000万円以下の場合は女性の有業率が60%を超えている年収世帯もあれば、女性の有業率は33%程度しかない場合もあるなど、バラツキが見受けられます。

しかし、年収1000万円超になってくると女性の有業率は安定して60%を超えているため、世帯で年収1000万円を超えるためには「女性が働く」という事がキーポイントになってきているようです。

世帯年収1000万円、みんなの貯蓄割合は?

ここからは金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を元に、二人以上世帯の年収1000~1200万円未満の方の貯蓄割合を確認していきます。

【年収1000~1200万円未満】貯蓄割合

平均2386万円・中央値:1500万円

金融資産非保有:4.0%

100万円未満:2.0%

100~200万円未満:5.0%

200~300万円未満:3.0%

300~400万円未満:2.0%

400~500万円未満:4.0%

500~700万円未満:7.0%

700~1000万円未満:10.0%

1000~1500万円未満:11.0%

1500~2000万円未満:11.0%

2000~3000万円未満:12.0%

3000万円以上:28.0%

無回答:1.0%

平均は一部の極端に大きな数値に引っ張られ実態よりも数値が大きくなりがちです。

一方、中央値は数値を小さい順に並べてちょうど真ん中にくる数値を指すので、より実態に近いと言えます。

中央値で見ると年収1000万円世帯の貯蓄平均は1500万円です。

やはり年収が高い分、貯蓄も十分できているように感じます。

しかし、1000万円未満で見るとその割合は37%と、およそ4割弱が占めています。

年収1000万円を超えてくると、家族構成や所得などにもよりますが児童手当、高校授業料無償化制度の所得制限にひっかかり教育費の負担が大きくなることもあります。

また、所得が高ければ所得税の負担もかなり大きくなるため、貯金がしづらい環境にいる高所得者の数は多そうですね。

年収1000万円超でも将来資金の準備を

今回は年収1000万円世帯のお金事情について見てきました。

年収1000万円でしっかり貯金ができている世帯もある一方、あまり貯金ができていない世帯もあるなど、同じ年収1000万円といっても、貯蓄事情はさまざまでした。

特に、年収1000万円世帯でも子どもがいる家庭では児童手当等の所得制限にひっかかると教育費の負担が大きくなり、自分たちの老後資金が準備できなかったという事も十分考えられます。

年収1000万円でも、将来自分たちが困らないよう早めに将来資金の準備を始めてみてはいかがでしょうか。

参考資料

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

厚生労働省「2019年国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/index.html)

総務省「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)7-1貯蓄・純貯蓄・負債現在高階級、年間収入階級別(二人以上の世帯・勤労者世帯)」(https://www.estat.go.jp/statsearch/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

外部リンク

この記事に関連するニュース

-

30代の会社員です。同年代の友人は「年収600万円」とのことですが、さすがに多すぎますよね? 30代の平均年収っていくらですか? 自分は「年収450万円」です…

ファイナンシャルフィールド / 2024年7月15日 2時20分

-

高卒から働き始めた友人は30代で「1000万円」貯めたそうです。大卒と高卒の平均年収ってどのくらいですか?

ファイナンシャルフィールド / 2024年7月14日 1時20分

-

大学の学費「27万円」の支払いを「立て替えにして」という両親。40代後半で貯金が「ほぼゼロ」な両親が心配です…

ファイナンシャルフィールド / 2024年7月2日 8時40分

-

SNSでよく年収「1000万超え」という人をみます。一般的に成功者とは年収いくらからなのでしょうか?

ファイナンシャルフィールド / 2024年6月20日 11時20分

-

勤続10年で年収「350万円」です。貯蓄も「50万円」しかないのですが、転職を考えた方がよいのでしょうか?

ファイナンシャルフィールド / 2024年6月18日 10時20分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください