不労所得で「月30万円」を作る4つの方法を元証券会社員が解説!FIREを実現するには

LIMO / 2022年3月5日 5時20分

不労所得で「月30万円」を作る4つの方法を元証券会社員が解説!FIREを実現するには

最近、株式市場に影響を与えるニュースが報道されています。

オミクロン株の拡大、急激なインフレ、米国の金融政策の行方、ウクライナ問題など。

一方、この不安定な株式相場をうまく利用して不労所得を得ている方もいることでしょう。

株式の短期トレードはハードルが高く、一般の会社勤めの方であれば時間も十分にとれないことと思います。

そのため、今回は時間がない方でも保有しているだけで不労収入が得られる4つの方法を、元証券会社員が解説します。

経済的自立と早期リタイヤを意味する「FIRE(ファイヤー)」を目指す上で参考になれば幸いです。

月30万円の不労所得で足りるのか

今回は不労所得の金額として月30万円、年360万円を前提にします。

果たしてこの金額だけで生活が送れるのか、総務省「家計調査2020年(令和2年)平均」を参考に確認しましょう。

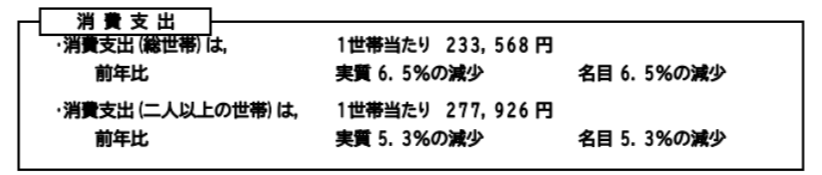

【図表】毎月の生活費は?

出典:総務省「家計調査2020年(令和2年)平均」

消費支出(総世帯):1世帯当たり23万3568円

消費支出(二人以上の世帯):1世帯あたり27万7926円

仮に夫婦二人の生活だとしても消費支出は30万円以内に収まっていることがわかります。

FIRE達成後は、支出や運用状況には気を配りながら生活することになるため、パートナーの理解も得る必要がありそうですね。

4つの不労所得

では、ここから不労所得が得られる4つの方法をご紹介します。

不労所得1.不動産投資

不労所得と聞くと、まず思い浮かべるのが不動産投資ではないでしょうか。

不動産投資の場合は手元にまとまった現金がなくても、頭金の現金があればローンを組んで経営を始めることができます。

ただし、都市部の不動産価格は高騰していることや、地方の場合は管理の手間や空室のリスクを考えると、慎重に始める必要がありそうです。

初心者の場合は、プロに不動産市況や借入の相談を十分にすることをおすすめします。

不労所得2.投資信託

実物の不動産を管理することなく、不動産に投資できる方法がREITです。

REITとは不動産上場投資信託とよばれ、オフィスビルや商業施設、住宅や物流施設から入ってくる賃料収入を分配金として投資家に還元します。

株式と同じように取引所に上場しているため、自分で好きなREITを選んで買うこともできれば、様々なREITに分散投資する投資信託を買うこともできます。

REITの場合、株式と同じように年2回の配当のため、決算期の違うREITを自分で組み合わせて保有することで、毎月分配金がもらえる仕組みを作ることもできるでしょう。

不労所得3.株式

冒頭の通り、株式で短期トレードをする時間や自信がない人には、配当目的で株式を持つことも選択肢のひとつです。

配当金は企業が稼いだ利益から株主に還元されるお金であるため、業績が悪くなれば配当金が下がるリスクもあります。

そのため、業績が安定しており、株主還元を重視している企業への投資であれば継続した配当収入が見込めるかもしれません。

日本では、4~5%程の配当利回りの上場企業は少なくないため、元本8000万円程で税引き後360万円程の年間配当収入が期待できます。

コロナ禍で大きく落ち込み配当金がなくなった企業もあるため、ひとつの企業ではなく複数の企業に投資することでリスク分散されることをおすすめします。

不労所得4.債券

最後は、富裕層の多くが好む債券です。

債券とは、主に国や企業が発行し、発行体が債券の購入者からお金を借りる代わりに利息を支払い、満期がきたら元本を返すという仕組みです。

そのため、株式や不動産に比べるとリスクの低い金融商品として位置づけられています。

日本の金利は、預金の利息でおわかりの通りほとんど期待できないことから、外貨建ての債券であれば高利回りが期待できる可能性があります。

ただし、新興国など経済状況が不安定な国の通貨を選ぶと、為替の変動リスクも大きくなるため、金利だけで判断しないように通貨を吟味するとよいでしょう。

不労所得でFIREを目指す

「FIRE」を実現する前と後では、また違った苦労があることでしょう。

実現前には、今ある収入源を最大化して出費を最小限に抑えることで、とにかく種銭を貯める必要があります。

大きな資金を貯める過程で活用する資産運用は、「FIRE」を早期に実現させるべく大きなリスクをとりがちです。自分のとれるリスクの許容度を超えないように気をつけましょう。

また、実現後には、支出や運用状況を管理する大変さはあるものの、自由な時間を手に入れることは期待できます。ぜひ、夢のセカンドライフを叶えるためにも、まずは自分に合った種銭作りの方法を検討してみてはいかがでしょうか。

参考資料

総務省「家計調査2020年(令和2年)平均」(https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_mr-y.pdf#page=15)

外部リンク

この記事に関連するニュース

-

AIバブルの象徴? NTTが“1000億円規模”を見込んで始める「データセンターREIT」とは

ITmedia ビジネスオンライン / 2024年7月16日 7時0分

-

【老後2000万円で足りる?】続く物価高に老後がますます不安……。「貯金と退職金があるから」と安心しないほうがいい?

ファイナンシャルフィールド / 2024年7月14日 0時10分

-

株で年間利益100万円を稼ぐには、いくら必要?

オールアバウト / 2024年7月2日 12時20分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

不労所得を月5万円稼ぐ方法。いくら必要?

オールアバウト / 2024年6月25日 12時20分

ランキング

-

1旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

2大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

5ハワイでラーメンと半チャーハン食べて会計したら「衝撃の価格」でした。でも後悔はありません

乗りものニュース / 2024年7月15日 11時12分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください