短期退職手当等の所得計算方法が改正。300万円以上で所得税が増える理由と計算方法

LIMO / 2022年3月6日 17時50分

短期退職手当等の所得計算方法が改正。300万円以上で所得税が増える理由と計算方法

2022年1月より退職手当の所得計算方法が改正されました。勤続年数と退職手当の金額によっては2分の1課税の対象外となり、受け取る退職手当の手取り金額が少なくなります。

本記事では、制度改正内容と新たな「退職手当計算方法」について解説します。

短期退職手当等とは

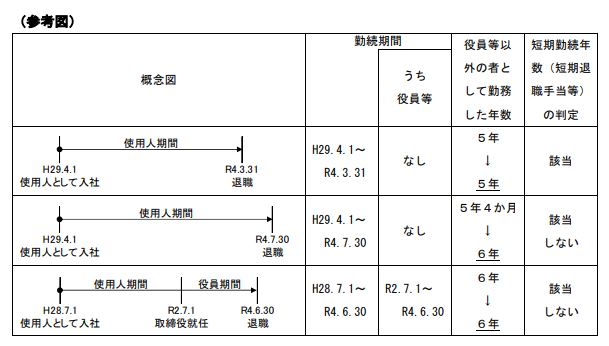

短期退職手当等とは、特定役員退職手当等に該当しないものを指し、勤続年数が短い従業員に対応する退職手当として支払われるものです。

なお、短期勤続年数に該当するかの判断において役員としての勤続期間がある場合、役員等以外の者として勤務した期間に含まれます。

短期勤続年数の判定方法は勤続年数が4年11カ月の場合は5年、5年1カ月の場合は6年となり、1年未満の端数は1年に切り上げて計算します。

国税庁:短期退職手当等Q&A

では、所得の計算方法がどう改正されたのかを次で見ていきましょう。

所得計算方法はどう改正された?

勤続年数5年以下で、かつ役員でない従業員の短期退職手当等から退職所得控除額を引いた残額が、300万円を超える場合に2分の1課税が廃止されます。これまで会社役員に適用されていた制度が従業員にも適用された形です。

2分の1課税とは、退職手当が長期間勤務したことで生ずる所得であるため、蓄積した対価が一気に支払われることに対する税負担軽減措置です。

課税強化の背景には、短期間勤務の予定でヘッドハンティング等をした従業員の給与を意図的に引き下げ、高額な退職手当を支払うケースが見受けられたことにあります。

ただし短期間の勤務でも、退職所得控除額を引いた残額が300万円未満であれば、これまで通り2分の1課税の対象です。

短期退職手当等の税額計算

税制改正前と現在の税額を比較してみましょう。今回は4年で退職し、700万円の退職手当が支払われたと仮定します。

まずは退職所得控除の計算です。

勤続年数が20年以下の場合、40万円に勤続年数を乗じた160万円が退職所得控除になります。

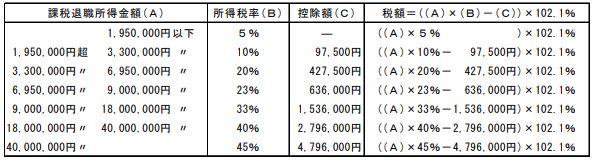

税制改正前の所得税計算

(700万円 - 160万円) × 1/2 = 課税退職所得270万円

(270万円 × 所得税率10% - 控除額9万7500円)× 102.1% = 所得税及び復興特別所得税17万6123円

※小数点第一位切り上げ

税制改正後の計算方法

700万円から160万円を引いた540万円のうち、300万円には2分の1課税を乗じるため150万円と算出します。

残り240万円には2分の1課税を適用しません。よって150万円と240万円を足した390万円が課税退職所得となります。最終的な所得税及び復興特別所得税額は以下のとおりです。

(390万円× 所得税率20% - 控除額42万7500円 )× 102.1% = 35万9903円

※小数点第一位切り上げ

今回の試算では、5年以内で退職する方の短期退職手当等が300万円以上の場合、所得税が約2倍に増える計算です。退職手当額によって所得税は変化します。

表の出所:国税庁「短期退職手当等Q&A」

短期退職手当等の例外的なケース

先程は一般的な短期退職手当等の計算方法をご紹介しました。ここからは短期退職手当等に関する例外的なケースについて解説していきます。

1.退職が2021年で退職手当が2022年支給の場合

2021年12月31日以前に退職した場合、改正前の法令が適用されます。

2.一時勤務しなかった期間がある場合

復職前に退職手当を受け取っていない場合は、復職前・復職後の期間を合算して勤続年数とします。もし復職前に退職手当を受け取っている場合は、復職後の年数のみを勤続年数として扱います。

3.同じ年に複数の会社からそれぞれ退職手当を受け取る場合

退職手当ごとに短期退職手当等に該当するか判定・計算します。

なお、判定により同一年中に短期退職手当等・特定役員退職手当等・一般退職手当等のうち2以上の事業所から退職手当を受け取る場合は、勤続年数の算出方法に注意が必要です。

【3社からそれぞれ退職手当を受け取る際の勤続年数算出例】

A社:H29.2.1入社〜R4.1.31退職 勤続年数5年

B社:H25.1.1入社〜R4.3.31退職 勤続年数9年3ヶ月

C社:H29.12.1入社〜R4.11.30退職 勤続年数5年(役員として勤務)

同一年中に2以上の退職手当等がある場合の勤続年数は、それぞれ勤務した期間のうち最も長い期間により計算されます。

ただし、最も長い期間に重複しない期間は、この最も長い期間に加算されるため、C社に勤務した期間のうちR4.4.1〜R4.11.30の8カ月がB社の勤続年数に加わります。

よって、勤続年数はH25.1.1〜R4.11.30の9年11カ月→端数切り上げで10年です。

所得税を計算する際、最も長い期間に該当しない2社は、それぞれの勤続年数から最も長い期間に重複する期間と全重複期間を足した年数を差し引きます。

退職手当の計算方法が異なる点に注意

2022年以降に退職する方で短期退職手当等がある場合、所得税の計算方法がこれまでとは異なる点に注意が必要です。

万が一源泉徴収する所得税の金額を間違えると、意図せず脱税する原因となりかねません。所得税計算は正確、かつ慎重に行いましょう。

参考資料

国税庁「短期退職手当等Q&A」(https://www.nta.go.jp/publication/pamph/gensen/0021009-037_01.pdf)

国税庁「退職所得の計算方法」(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2018/a/01/1_14.htm)

国税庁「No.2260 所得税の税率」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

外部リンク

この記事に関連するニュース

-

先月、定年退職しました。退職金「2000万円」を受け取ったのですが、来年、どのくらいの金額を納税することになるのでしょうか?

ファイナンシャルフィールド / 2025年2月4日 9時50分

-

来年定年を迎え「退職金1800万円」をもらう予定です。分割よりも「一括」受け取りのほうが節税できるでしょうか?

ファイナンシャルフィールド / 2025年2月4日 4時30分

-

手取りはどれだけ減る? 「iDeCo改悪」によってどのくらい不利益を被るか

MONEYPLUS / 2025年1月21日 7時30分

-

勤続30年で退職金「1500万円」を年金で受け取る予定です。同期は「一括のほうが税金がかからなくてお得」と言いますが、大金なのに本当でしょうか?

ファイナンシャルフィールド / 2025年1月18日 4時30分

-

結局、NISAとiDeCoはどっちを始めても同じ? 押さえておきたい「違い」とは

Finasee / 2025年1月12日 18時0分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5スズキ「ジムニーノマド」受注一時停止になるほど大人気 ファミリー層が飛びついた大きな理由

J-CASTニュース / 2025年2月5日 20時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください