年収600万円台の資産を大解剖!日本と海外で資産の中身も比較してみた

LIMO / 2022年3月8日 5時20分

年収600万円台の資産を大解剖!日本と海外で資産の中身も比較してみた

新型コロナウイルスが日本で流行し始めて、2年が経ちました。

最近では「オミクロン株の感染は高止まりしたのではないか」というニュースなども報じられていますが、まだまだ不安な日々は続きます。

コロナ禍が長引いたことで、お金について改めて向き合い、貯蓄や資産運用の大切さを考えるようになったという声も多く聞きます。

みなさんは「年収600万円台」と聞くと、どのようなイメージでしょうか。

国税庁の「令和2年分 民間給与実態統計調査」によると、以下のようなデータが出ています。

平均年収(給与所得者数)

全体:433万円(5245万人)

男性:532万円(3077万人)

女性:293万円(2168万人)

年収600万円台の方は全体の約6.5%となっており、1人世帯で年収600万円台の方は少ないように思えます。

では、世帯年収で考えた場合はどうでしょうか。

男女の平均年収からみると、世帯年収で600万円を超える家庭は、1人世帯と比べると多いのではないでしょうか。

今回は、「一般家庭」ともいわれる年収600万円台の勤労世帯について、貯蓄や負債、保有資産の中身などをみていきたいと思います。

年収600万円台、勤労世帯の貯蓄事情は?

まず初めに、年収600万円台の貯蓄事情について、総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」で確認してみましょう。

《年収600万円~650万円世帯/平均年収622万円》

平均貯蓄額:1209万円

《年収650万円~700万円世帯/平均年収672万円》

平均貯蓄額:1229万円

年収600万円台の世帯は、平均すると1200万円ほどの貯蓄があることがわかります。

年収600万円台、勤労世帯の負債事情と純貯蓄額は?

先ほど、年収600万円台の世帯の貯蓄状況をみていただきました。

一見すると、まとまった貯蓄があるようですが、実は違う側面からもデータをみる必要があります。

次に注目するポイントは、平均負債額です。

負債と聞くとイメージが湧きにくいかもしれませんが、「住宅ローン」などもいわゆる「負債」に分類されます。

貯蓄額のうち、どれくらいが負債で相殺されてしまうのでしょうか。

先ほどと同じ総務省のデータをみると、年収600万円世帯の負債状況は以下のようになっています。

《年収600万円~650万円世帯》

平均負債額:930万円 (※うち、住宅・土地のための負債:874万円)

《年収650万円~700万円世帯》

平均負債額:920万円 (※うち、住宅・土地のための負債:861万円)

年収600万円台が抱える負債のほとんどは、住宅ローンが占めていることが分かります。

では最後に、貯蓄額から負債額を引いた、「純貯蓄額」をみてみましょう。

《年収600万円~650万円世帯》

279万円 (1209万円-930万円)

《年収650万円~700万円世帯》

309万円 (1229万円-920万円)

いかがでしょうか。

純貯蓄額に注目すると、急に心細く感じた方もいるのではないでしょうか。

年収600万円台と聞くと、ゆとりのあるイメージですが、純貯蓄は年収の約半分です。

まだまだ残る住宅ローンや子どもの教育費、老後資金などを考えると、貯蓄額が1200万円あっても安心とは言い切れないでしょう。

年収600万円台、勤労世帯の保有資産の中身は?

年収600万円台の世帯はおよそ1200万円の貯蓄を有していることが分かりました。

次は、その資産の内訳について詳しくみていきます。

《年収600万円~650万円世帯》

平均貯蓄額:1209万円

【内訳】

通貨性預貯金:412万円

定期性預貯金:376万円

生命保険など:263万円

有価証券:126万円

金融機関外:32万円

《年収650万円~700万円世帯》

平均貯蓄額:1229万円

【内訳】

通貨性預貯金:405万円

定期性預貯金:316万円

生命保険など:330万円

有価証券:140万円

金融機関外:37万円

年収600万円台の金融資産のうち、約60%が流動性の高い預貯金が占めていることが分かります。

裏を返せば、約40%は預貯金以外の資産を保有していることになります。

今後本格的に将来資金を貯めていきたいと思っている方は、ここに注目してみて下さい。

まとめにかえて

「資産運用」と聞くと、どのようなイメージをおもちでしょうか。

「難しそう」とか、「お金持ちがやっている」といった声をよく聞きますが、決してそんなことはありません。

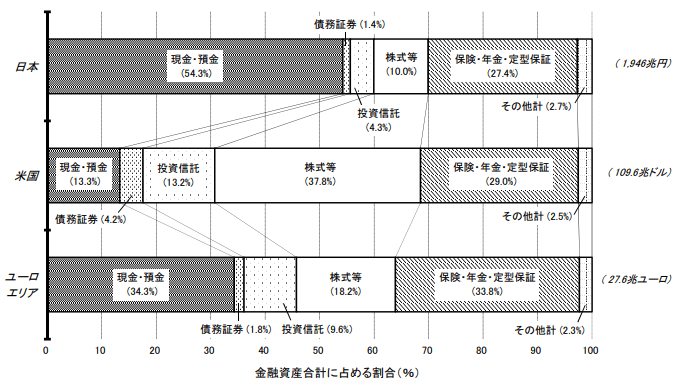

日本銀行調査統計局の「資産循環の日米欧比較(図表2 家計の金融資産構成)」をみて下さい。

【図表】資産の構成を比較

日本銀行調査統計局「資産循環の日米欧比較(図表2 家計の金融資産構成)」

《現金・預金》

日本:54.3%

米国:13.3%

ユーロエリア:34.3%

《債務証券・投資信託・株式等》

日本:15.7%

米国:55.2%

ユーロエリア:29.6%

欧米、特に米国では、富裕層に限らず一般家庭においても資産運用は馴染みのあるものといえるでしょう。

日本ではまだまだ資産運用が身近なものになっていない印象ですが、2022年度より高校の家庭科の授業で、資産形成の授業がスタートします。

この記事を読んでいる方の大半は恐らく高校を卒業した方だと思いますが、情報収集は今から始めても遅くありません。

もちろん預貯金も大事ですが、時代は刻一刻と変化しています。

資産運用について正しい知識を身に着け、自分の将来を守るために行動してみるのがよいでしょう。

参考資料

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/002.pdf)

総務省「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

日本銀行調査統計局「資産循環の日米欧比較(図表2 家計の金融資産構成)」(https://www.boj.or.jp/statistics/sj/sjhiq.pdf)

外部リンク

この記事に関連するニュース

-

30代の会社員です。同年代の友人は「年収600万円」とのことですが、さすがに多すぎますよね? 30代の平均年収っていくらですか? 自分は「年収450万円」です…

ファイナンシャルフィールド / 2024年7月15日 2時20分

-

みんな毎月、いくら貯蓄や投資をしているの? 世代別の家計をチェック!

ファイナンシャルフィールド / 2024年7月12日 11時30分

-

利上げによる住宅ローンを通じた日本経済への影響…住宅ローンの支払額増加に関する影響分析

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 7時0分

-

「平均貯蓄額1904万円」の真実!60歳以上でも実態は…?

オールアバウト / 2024年6月29日 21時20分

-

みんなの平均貯蓄額は?いくらくらい貯めている?

オールアバウト / 2024年6月27日 11時30分

ランキング

-

1旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

2CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

5「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください