【確定申告】年収とはいつからいつまで?所得との違いは?源泉徴収票の見方をわかりやすく解説

LIMO / 2022年3月10日 17時50分

【確定申告】年収とはいつからいつまで?所得との違いは?源泉徴収票の見方をわかりやすく解説

年収は1年間に支払われた給与の総額、所得は給与からの天引き後に残った金額です。しかし源泉徴収票を見た時、どの項目が年収と所得に該当するのか分からない方も多いと思います。

本記事では源泉徴収票でチェックすべき7つの項目を簡単に解説しています。確定申告書の作成で必須となる項目なので、申告予定の方は参考にして下さい。

年収は1月1日から12月31日までの期間の収入

年収とは、毎年1月1日から12月31日までに支給された「課税支給額」の合計です。給与が翌月支給の場合は受け取った日の属する年で判断します。

例えば12月の勤務分の給与が翌1月に支給される場合、その年の年末調整には含まれません。12月までに受け取った給与が対象になる、と覚えておきましょう。

所得とは収入から必要経費を引いた金額

所得とは毎月の収入から必要経費を引いた金額です。個人事業主の収入は事業で得た「売上金額」、会社員の収入は源泉徴収額などが天引きされる前の「額面金額」となります。

必要経費とは仕事用のパソコン購入や交通費などが含まれますが、会社員の場合は基本的に必要経費が認められていません。代わりに年間の収入によって定められた「給与所得控除」を受けられます。

所得は所得税法によって10種類に区分されています。

利子所得:預貯金・公社債などで得た所得

配当所得:株主として得た配当

不動産所得:不動産・飛行機・船舶の貸与で発生する所得

事業所得:各種事業により生ずる所得

給与所得:勤務先から受け取る給与・賞与などの所得

退職所得:退職金など

山林所得:山林の譲渡によって発生する所得

譲渡所得:資産の譲渡によって発生した収入に対する所得

一時所得:臨時収入など

雑所得:上記いずれにも該当しない所得

【最新版】源泉徴収票で確認する7つの項目を解説

年収と所得の違いは分かりましたが、源泉徴収票ではどこの項目が該当するのでしょうか。他にもたくさん項目があって分かりづらい印象です。

ここからは源泉徴収票から読み解く7つの項目について解説します。

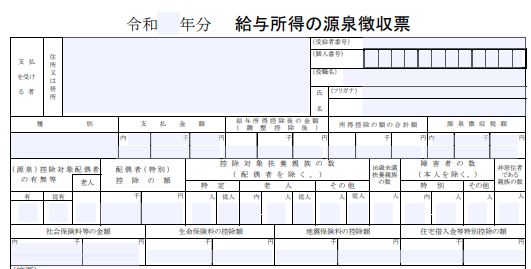

出所:国税庁「[手続名]給与所得の源泉徴収票(同合計表)」

1.年収は「支払金額」

支払金額は年収に該当します。その年の1月1日から12月31日までに受け取った給与や残業代、賞与、その他手当が含まれています。

なお給与所得控除に該当する手当は支払金額に含まれません。

2.所得は「給与所得控除後の金額」

給与所得控除後の金額は所得に該当します。支払金額から「給与所得控除額」を差し引くことで求められます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

表の出所:国税庁「No.1410 給与所得控除」

3.給与などから控除される金額は「所得控除の額の合計額」

所得控除の額の合計額は、毎月の給与から天引きされている金額が該当します。

主に健康保険料、厚生年金保険料、雇用保険料、共済保険料の年間合計額ですが、転職した場合は前職の分も含まれます。

4.徴収された所得税合計は「源泉徴収税額」

源泉徴収税額は、1月1日から12月31日に徴収された所得税合計が該当します。

源泉徴収税額の算出方法は、まず2.給与所得控除後の金額から3.所得控除の額の合計額を引いて課税対象の所得金額を求め、これに対し税率をかけて控除額を差し引くことで求められます。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

表の出所:国税庁「No.2260 所得税の税率」

5.扶養家族の人数や金額は1〜4の下段

3.所得控除の額の合計額に含まれる控除のうち、扶養家族の有無や人数、控除額が記載されています。

・(源泉)控除対象配偶者の有無等

控除対象の配偶者がいると◯が記載される。

・配偶者(特別)控除の額

年末調整で記載した配偶者(特別)控除の金額が記載される。

・控除対象扶養親族の数(配偶者を除く。)

子供や親など配偶者以外の扶養家族の人数。19歳以上23歳未満は「特定」、70歳以上は「老人」、それ以外は「その他」に記載される。

・16歳未満扶養親族の数

16歳未満の扶養親族がいる場合、その人数が記載される。

・障害者の数(本人を除く。)

給与所得者を除く扶養家族で障害を持っている方の人数。特別障害者は「特別」、一般障害者は「その他」に記載される。

・非居住者である親族の数

国外に居住する親族の数が記載される。

6.その年に支払った社会保険料合計は「社会保険料等の金額」

社会保険料等の金額は、その年に支払った健康保険料、厚生年金保険料、介護保険料、雇用保険料の合計が該当します。

毎月の給与明細に記載されている金額を足すと、社会保険料等の金額と一致します。

7.各種控除の金額は6.の右側

保険料や住宅ローンの控除額が記載されている項目です。

・生命保険料の控除額

控除上限額:所得税12万円・住民税7万円

・地震保険料の控除額

控除上限額:所得税5万円・住民税2万5000円

・住宅借入金等特別控除

計算された所得税から直接控除が可能

源泉徴収票が手元にない時の対処法

もし源泉徴収票をなくしてしまった時は会社に再発行を依頼しましょう。源泉徴収票の速やかな発行は所得税法で定められているので早めの依頼が肝心です。

再発行依頼は電話でその旨を伝えれば問題ありません。もし郵送希望の場合は返信用封筒と切手の用意を忘れずに。

なかには再発行依頼に応じてくれない会社もあります。その時は「源泉徴収票不交付の届出書」という書類を作成し税務署に提出することで、会社に指導が入り源泉徴収票の再発行を受けられます。

退職した会社が倒産した時は、破産管財人が付いていれば源泉徴収票を再発行してくれる場合もあります。もし会社の実態も残っていない場合、再発行は不可能なので税務署に相談して下さい。

意味さえ分かれば源泉徴収票の見方は簡単

各項目の意味が分かれば源泉徴収票の見方は難しくありません。

記載内容を細かくチェックし、万が一の記載漏れがないか見ておくとよいでしょう。

参考資料

国税庁「No.2668 年末調整の対象となる給与」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2668_qa.htm)

国税庁「No.1300 所得の区分のあらまし」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1300.htm)

国税庁「令和3年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引 第2 給与所得の源泉徴収票(給与支払報告書)」(https://www.nta.go.jp/publication/pamph/hotei/tebiki2021/PDF/02.pdf)

国税庁「No.1410 給与所得控除」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm)

国税庁「No.2260 所得税の税率」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

国税庁「No.2875 居住者と非居住者の区分」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2875.htm#:~:text=%E6%88%91%E3%81%8C%E5%9B%BD%E3%81%AE%E6%89%80%E5%BE%97%E7%A8%8E%E6%B3%95%E3%81%A7%E3%81%AF,%E3%81%A8%E8%A6%8F%E5%AE%9A%E3%81%97%E3%81%A6%E3%81%84%E3%81%BE%E3%81%99%E3%80%82&text=%E3%81%AA%E3%81%8A%E3%80%81%E4%B8%80%E5%AE%9A%E3%81%AE%E5%A0%B4%E5%90%88%E3%81%AB,%E8%A1%8C%E3%81%86%E3%81%93%E3%81%A8%E3%81%AB%E3%81%AA%E3%82%8A%E3%81%BE%E3%81%99%E3%80%82)

国税庁「No.1140 生命保険料控除」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm)

国税庁「No.1145 地震保険料控除」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1145.htm)

国税庁「[手続名]源泉徴収票不交付の届出手続」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100017.htm)

外部リンク

この記事に関連するニュース

-

フリーターの息子がいます。今は月収10万円だそうですが、扶養に入れたほうがいいですか? 年収600万円の会社員で、あと10年で定年となります。

ファイナンシャルフィールド / 2024年7月15日 1時10分

-

ボーナスが「50万円」だと思ってたのに、実際は“40万円ちょっと”でした。ボーナスからも「税金」や「保険料」が引かれるのでしょうか…?

ファイナンシャルフィールド / 2024年7月10日 2時20分

-

【2024年6月から実施】定額減税はふるさと納税や住宅ローン控除に影響してしまうの?

オールアバウト / 2024年6月26日 19時30分

-

源泉徴収票はいつもらえる?退職者やアルバイトの場合は?再発行の方法なども解説

楽天お金の総合案内 みんなのマネ活 / 2024年6月26日 10時0分

-

3月末に「退職金2000万円」で退職しました。確定申告をすれば「退職金の税金が還付される」と聞いたのですが、そんなことってあるんでしょうか? 退職時に「源泉徴収」は対応済みです

ファイナンシャルフィールド / 2024年6月19日 5時0分

ランキング

-

1旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

2CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

5「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください