40~50代「おひとりさま」平均貯蓄額のリアル。就業状況や手取りから何%貯蓄しているかも確認

LIMO / 2022年3月10日 14時50分

40~50代「おひとりさま」平均貯蓄額のリアル。就業状況や手取りから何%貯蓄しているかも確認

40〜50代になると、気になるのが段々と迫ってくる老後です。

一生独身や離婚などをされたシングルの方は、趣味を楽しむ、好きな場所へ出かけるなどおひとりさまライフを楽しんでいる方も多いでしょう。

一方で、老後ひとりという不安は多くの方が抱えるもの。ただ40~50代であれば、今から対策をとっていくことも可能です。新しい年度がはじまる今、40~50代おひとりさまの平均貯蓄額を見ながら、これからとれる具体的な対策を考えましょう。

「40代おひとりさま」の平均貯蓄額からわかること

今回は金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」を参考に、まずは40代おひとりさまの貯蓄額を見ていきます。

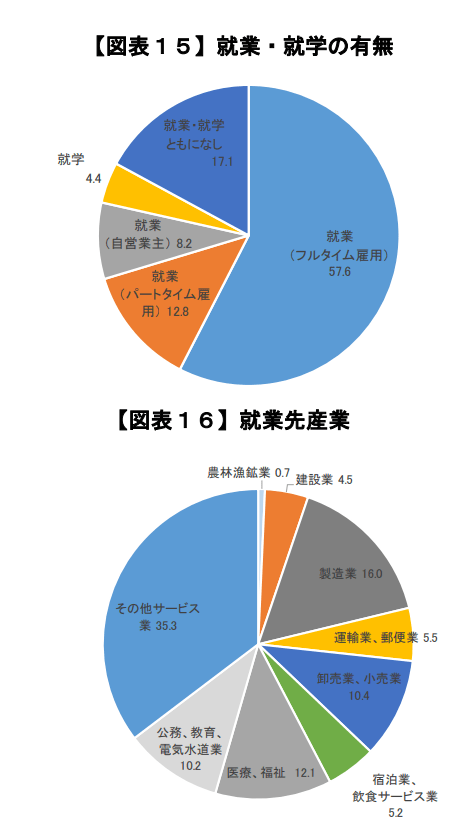

同調査の単身世帯・全体の回答世帯数は2500世帯(男性58.2%・女性41.8%)。就業状況や就業先産業も確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査(2020年)のポイント 」

フルタイム雇用が57.6%、パートタイム雇用が12.8%、自営業主が8.2%。

就業先の産業は「その他サービス業(35.3%)」「製造業(16.0%)」「医療、福祉(12.1%)」「卸売業、小売業(10.4%)」「公務、驚異奥、電気水道業(10.2%)」などでした。

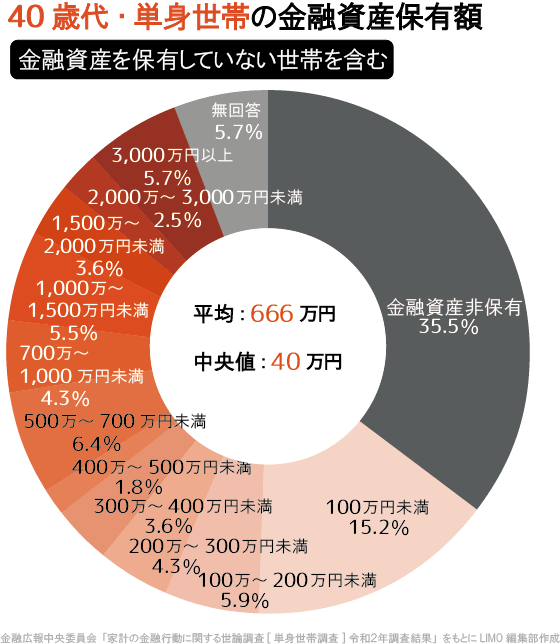

それでは上記のうち、40代の貯蓄分布を確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」

平均:666万円

中央値:40万円

40代ですでに貯蓄1000万円以上を保有しているのは17.3%。国税庁の「令和2年分 民間給与実態調査統計」によれば、日本の平均給与は433万円。しっかりと貯蓄している人が一定数いることが分かります。

一部の富裕層に引っ張られやすい平均は666万円、より実態に近い中央値は40万円でした。その差約600万円と、貯蓄格差のようすがうかがえます。

実際に貯蓄ゼロ世帯は35.5%。老後に向けての対策が急務でしょう。

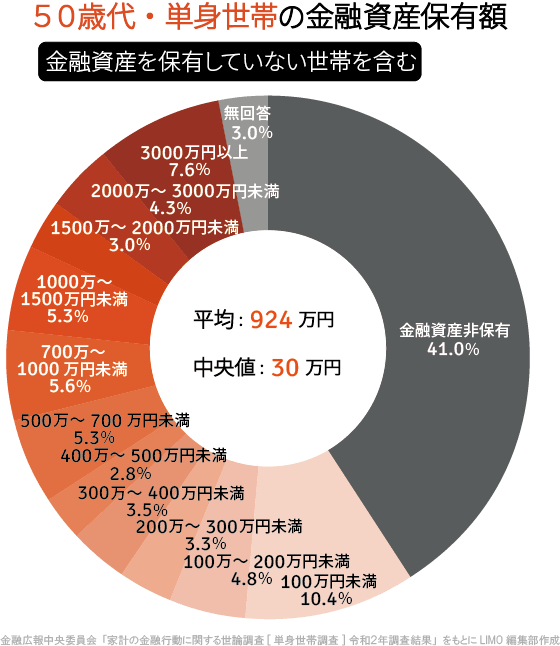

「50代おひとりさま」中央値が減少へ

次に、50代おひとりさまの貯蓄額を確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」

平均:924万円

中央値:30万円

平均は約250万円上がっていますが、中央値は10万円減っています。

50代で貯蓄1000万円を超えているのは20.2%に増加。一方の貯蓄ゼロ世帯は41.0%とこちらも増加しています。

50代に入れば貯蓄の二極化が進むため、可能であれば40代のうちに対策をはじめるといいでしょう。

40~50代おひとりさまは、手取りから何%貯蓄してる?

老後資金を準備する際、基本となるのが貯蓄をすることです。老後に不安を抱えている人は、より計画的に貯蓄をする必要があるでしょう。

40~50代のおひとりさまは、実際に年間手取り収入からどれくらい貯蓄しているのでしょうか。

40代

5%未満:6.3%

5~10%未満:12.7%

10~15%未満:14.8%

15~20%未満:4.9%

20~25%未満:12.7%

25~30%未満:3.5%

30~35%未満:7.4%

35%以上:7.0%

貯蓄しなかった:30.6%

50代

5%未満:6.4%

5~10%未満:9.4%

10~15%未満:13.3%

15~20%未満:5.6%

20~25%未満:6.4%

25~30%未満:1.3%

30~35%未満:6.4%

35%以上:9.0%

貯蓄しなかった:42.1%

40代で最も多かったのは「10~15%未満:14.8%」、ついで「5~10%未満:12.7%」「20~25%未満:12.7%」が同率でした(貯蓄しなかったを除く)。

50代では「10~15%未満:13.3%」「5~10%未満:9.4%」「35%以上:9.0%」の順です。

年収や生活費は個人差がありますが、いま貯蓄ができていない人はまずは年間の手取り収入から「10~15%未満」の貯蓄を目標にするといいでしょう。

40代では「20~25%未満:12.7%」、50代では「35%以上:9.0%」も多かったですね。既に貯蓄できている人はこちらを目標にしてみましょう。

また、貯蓄だけでなく、収入を上げるために転職や副業が必要な場合もあります。コロナ禍で難しい面もありますが、先延ばしにせず今から考えてみましょう。

「何で貯蓄するか」も同じくらい大切

「いくら貯蓄するか」も大切ですが、「何で貯蓄するか」も大切です。万が一のときのために約半年分の預貯金が確保できていれば、一部で運用を検討してみましょう。

たとえば2018年1月からスタートしたつみたてNISAは現在500万口座を超えています。

つみたてNISAは自分で投資信託などの中から選び、毎月一定額を積み立てていくもの。通常運用益に20.315%かかる税金が毎年40万円まで、最長20年間非課税になります(非課税投資枠は20年間で最大800万円 )。

リスクはありますが、投資時期・投資対象ともに分散しており、ある程度リスクは抑えられるでしょう。「運用はリスク」とすべて排除するのではなく、情報収集をしてリスクを把握した上で、一部取り入れることをおすすめします。

つみたてNISAのような積立投資は、利息に利息がつく複利の力で資産がふくらむ可能性もあります。また、万が一のことがあった場合でも売却して使うことができます。

基本的なことですが、「毎月◯万円を貯金、◯万円を積立投資する」と決めて積み立てていくことで、自然と貯蓄を増やすことは可能です。貯金は財形貯蓄や自動積立定期預金で、投資はつみたてNISA等で、自動的に貯まる仕組みを利用するとより良いでしょう。

時間は誰にでも平等ですから、残り約20年間を有効に使ってくださいね。

参考資料

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]令和2年調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2020/)

国税庁 「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」(https://www.fsa.go.jp/policy/nisa/20220225.html)

外部リンク

この記事に関連するニュース

-

50代で貯蓄「ゼロ」は“老後貧乏”確定?50代が今からできる対策を紹介

ファイナンシャルフィールド / 2024年7月12日 6時10分

-

33歳年収400万円で毎月「1万円貯金」をしています。貯まっている気がしないのですが、続けたほうがよいですか?

ファイナンシャルフィールド / 2024年7月5日 2時20分

-

「若いうちはお金を貯めるより経験を積め!」と育てられた20代独身の私。”貯金ゼロ”で趣味や旅行を楽しんでいますが問題ないでしょうか?

ファイナンシャルフィールド / 2024年7月1日 4時30分

-

老後に向けて貯蓄「2000万円」している50代は日本にどれくらいいる?

ファイナンシャルフィールド / 2024年6月26日 8時40分

-

都内で暮らす30代独身男性の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年6月25日 7時30分

ランキング

-

1CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

-

4iPhoneの「ホームボタン」が消えていく深い意味 「心の支え」だった人はどうすればいいのか?

東洋経済オンライン / 2024年7月16日 13時0分

-

5中国は不動産バブル崩壊で「未完成ビル」と「売れ残り住宅」の山→政府当局が打ち出した“支援策”の裏にひそむ「重大な懸念点」【現地駐在員が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月15日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください