年収600万以下の人は全体の8割。年収400万円台の貯蓄と負債の平均とは

LIMO / 2022年3月11日 5時20分

年収600万以下の人は全体の8割。年収400万円台の貯蓄と負債の平均とは

毎年4月は昇給をする企業が多いようです。自分の年収は上がるか、そろそろ気になってらっしゃる方も多いのではないでしょうか。

国税庁の資料によると、日本の平均年収は433万円です。

そこで今回は、標準世帯「年収400万円台世帯」の貯蓄や負債について見ていきたいと思います。

年収400万円代世帯はどのくらいいるか

はじめに、平均給与額の400万円台の人はどのくらいいるのか見ていきましょう。

国税庁の「令和2年分(2020年)分民間給与実態統計調査」を参考にします。

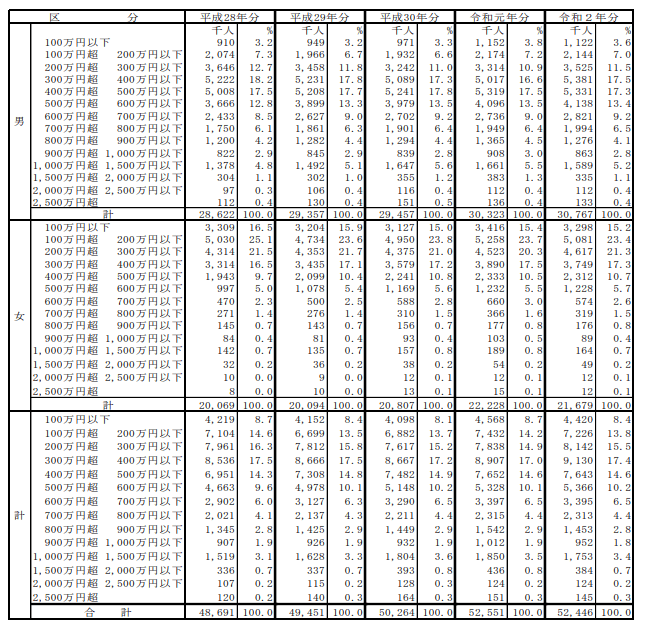

【図表】年収400万円はどのくらい?

国税庁「令和2年分(2020年)分民間給与実態統計調査」

【男女計】給与階級別給与所得者数・構成比

100万円以下:8.4%

100万円超 200万円以下:13.8%

200万円超 300万円以下:15.5%

300万円超 400万円以下:17.4%

400万円超 500万円以下:14.6%

500万円超 600万円以下:10.2%

600万円超 700万円以下:6.5%

700万円超 800万円以下:4.4%

800万円超 900万円以下:2.8%

900万円超 1000万円以下:1.8%

1000万円超 1500万円以下:3.4%

1500万円超 2000万円以下:0.7%

2000万円超 2500万円以下:0.2%

2500万円超:0.3%

平均:433万円

こうしてみていただくと、平均の433万円の前後にボリュームゾーンが集まっていますね。

また、給与600万円以下の層で全体の約8割を占めていることもわかります。

さて、年収400万円代は全体の14.6%いることがわかりました。

ここからは、年収400万円代の世帯が貯蓄・負債・純貯蓄がどのくらいあるのか見ていきます。

年収400万円台世帯「貯蓄」はどのくらいか

まずは、「年収400万円台」の勤労世帯の貯蓄事情を見ていきましょう。

総務省「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考にします。

※四捨五入の関係で、各項目の合計と「平均貯蓄額」は一致しない場合があります。

年収400万~450万円(平均年収:423万円)

平均貯蓄額:911万円

〈貯蓄の内訳〉

金融機関:893万円

通貨性預貯金:290万円

定期性預貯金:286万円

生命保険など:228万円

有価証券:88万円

金融機関外:18万円

年収450万~500万円(平均年収:474万円)

平均貯蓄額:813万円

〈貯蓄の内訳〉

金融機関:805万円

通貨性預貯金:264万円

定期性預貯金:252万円

生命保険など:212万円

有価証券:77万円

金融機関外:8万円

「年収400万円台」世帯の貯蓄額は1000万円まであと少しですね。

教育費や住居費などで、なかなか思うように貯蓄がはかどらないというご家庭もあるかもしれません。

また、貯蓄の内訳を見ると、いずれも約6割以上を預貯金が占めています。

次項では、貯蓄と負債をセットにしながら見ていきましょう。

年収400万円台世帯「負債」はどのくらい。

貯蓄と負債、つまりプラスマイナスの資産はセットにして考える必要があります。

次は、年収400万円世帯の負債額について確認します。

年収400万~450万円世帯の負債

平均負債額:555万円

うち「住宅・土地のための負債」:508万円

年収450万~500万円世帯の負債

平均負債額:601万円

うち「住宅・土地のための負債」:560万円

年収400万円台の負債の殆どが、住宅ローンなどの「住宅・土地のための負債」なのがわかりますね。

また、「住宅・土地のための負債」が年収に占める割合は、年収400万~450万円世帯で83.2%、年収450万円~500万円世帯で84.6%となっています。

では、先述の「平均貯蓄額」から「負債額」を差し引いた「純貯蓄額」をみていきましょう。

年収400万~450万円世帯の純貯蓄額

911万円(貯蓄)-555万円(負債)=356万円

年収450万~500万円世帯の純貯蓄額

813万円(貯蓄)-601万円(負債)=212万円

このふたつの年収ゾーンを比べると、貯蓄額、純貯蓄額ともに、年収400万円前半世帯のほうが高くなっています。

ふたつの年収ゾーンの貯蓄額平均を単純に比較する限り、「年収が多ければ、多く貯蓄できる」とは言い切れないようです。

お金を「守り・育てる」ために

今回は年収400万円世帯の貯蓄と負債を大解剖しました。

年収400万円でもなかなか貯められないなと思う方も多いのではないでしょうか。

そこで、「お金に働いてもらう」という考え方を取り入れてみてはいかがでしょうか。

働く世代は、最低限の生活費を預貯金にし、残りは資産運用することで資産を大きく増やせるかもしれません。

まずは自分のマネープランを見直す時間を作ることからはじめてみることをおすすめします。

参考資料

国税庁「令和2年分(2020年)分民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/002.pdf)

厚生労働省「2019年 国民生活基礎調査の概況 Ⅱ 各種世帯の所得等の状況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/dl/03.pdf)

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」第8-2表(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

3人目の子どもが産まれたので、妻には「専業主婦」になってもらいたいです。年収「500万円」でも生活費を賄えますか?

ファイナンシャルフィールド / 2025年1月26日 4時20分

-

日本人の平均家計で貯蓄額が増える年代は?

トウシル / 2025年1月23日 14時0分

-

手取り20万円・40代独身「もう無理かな」…貯蓄すら「お金持ちにしか無理」という現実

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月22日 18時0分

-

夫が住宅購入のローン審査に落ちました。落ちた理由は分からないのですが、審査に通る方法はないでしょうか?

ファイナンシャルフィールド / 2025年1月16日 8時50分

-

結婚を考えている30代彼氏の貯金が「150万円」だと知りました。これくらいが一般的な金額でしょうか?

ファイナンシャルフィールド / 2025年1月14日 6時10分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5スズキ「ジムニーノマド」受注一時停止になるほど大人気 ファミリー層が飛びついた大きな理由

J-CASTニュース / 2025年2月5日 20時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください