【投資FIRE】不労所得「月30万円」を作るおすすめの方法4つを元証券会社員が解説!

LIMO / 2022年3月12日 5時20分

【投資FIRE】不労所得「月30万円」を作るおすすめの方法4つを元証券会社員が解説!

富裕層になるコツ

近頃、「FIRE」という言葉が話題になっていますが、正しく理解している人は意外に少ないのではないでしょうか。

実は「投資をして不労所得を作る」「早期退職をする」だけでは不完全で、正しくは「経済的自立と早期リタイヤ」を意味しています。

つまり、現役時代から老後資金を計画的に作り、まとまったお金ができたところで早期リタイヤをするということです。

まとまったお金を原資に月30万円=年360万円を作る方法について、元証券会社員だった筆者から解説していきます。FIREに限らずとも、今あるまとまった資金をどのように運用するかを考える参考になれば幸いです。

不労所得1.債券

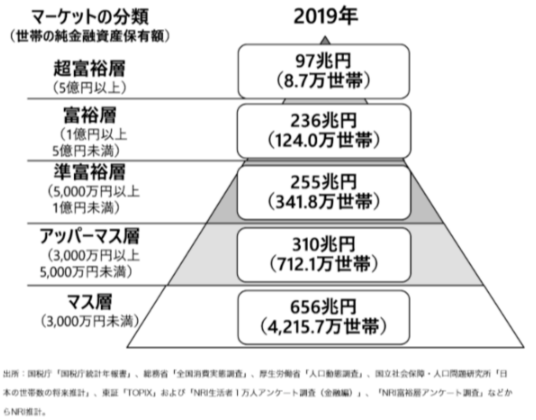

【図表】富裕層の割合をチェック

【出典】野村総合研究所「日本の富裕層は133万世帯、純金融資産総額は333兆円と推計」

富裕層の多くが好む金融商品が、「債券」です。

国債であれば国に、社債であれば企業に、わたしたちがお金を貸している期間利息がもらえる仕組みの金融商品です。

債券の発行体(お金を貸している相手)が債務不履行にならない限りは満期時に元本が返ってくるため、運用の計画が立てやすいと言えるでしょう。

そのため、一般的には他の金融商品に比べてリスクが低いとされています。

とはいえ、新型コロナウイルス拡大後は各国の金融緩和もあり、先進国は低金利が続いています。

仮に、2%の社債で年間360万円の不労所得のためには、元本は1億8000万円必要になるため、あまり現実的ではありません。だからといって、金利が高い新興国の債券は、為替の変動リスクも大きいため、金利だけで判断しないように注意が必要です。

不労所得2.株式

株式の運用方法は大きく2つです。

1つは、短期的な株式売買でこまめに利益を稼いでいくパターン。

株式で生計を立てるとなると、この方法をイメージされる方が多いことでしょう。しかし、短期的な株式売買は常に株式相場の状況をチェックしたり、企業について調べたりするなど、多くの時間を要します。

もう1つは、売り買いをせず保有し続けることで配当金を得るパターン。

配当金は企業が稼いだ利益から株主に還元されるお金のことを指します。そのため、業績が悪化すると配当金は少なくなる可能性も多いにあります。

ただ、四六時中株価を見張っている必要もないため、短期的な株式売買よりは初心者でも始めやすいと言えるでしょう。

とはいえ、4%の配当利回りで年間360万円の不労所得のためには、元本は9000万円必要となるため、ある程度まとまった資金がある人であれば配当での不労所得は向いているでしょう。その際は、一つの企業に集中投資するのではなく複数の企業に分散投資してリスク分散されることをおすすめします。

不労所得3.投資信託

投資信託とは、運用のプロが複数の債券や株式など、様々な投資先を選んで勝手に運用してくれる金融商品です。

毎月の収入を希望する人に好まれやすいのは「毎月分配型」の投資信託でしょう。

実際に分配金分の運用利益が出ていなくてもあらかじめ決められた分配金額が支払われる仕組みになっているため、元本を取り崩してタコ足分配になる可能性がある金融商品です。

この仕組み上、目先の分配金は予め期待できても、将来自分の資産は目減りして返ってくることもしばしば。商品にもよるものの、仮に元本に対して月に1%程度の分配金がでる商品であれば年間約12%の利回りとなります。

そのため、年間360万円の不労所得のためには、元本は3000万円必要です。

一見利回りは高く見えるものの、投資信託の仕組みを充分理解した上で、投資されることがよいでしょう。

不労所得4.不動産

不労所得の王道といえば、不動産投資です。自分でアパートやマンションを経営すると、部屋数によっては月30万円以上も見込めます。

利回りはピンきりですが表面利回り12%であれば元本は3000万円となります。

表面利回りから管理費用などを考慮すると実質利回りは下がってしまいますが、管理会社ではなく自分で物件管理をすると管理費用は抑えられるかもしれません。

ただし、都市部の不動産価格は高騰していることや、地方の場合は管理の手間や空室のリスクを考えると、慎重に始める必要がありそうです。

無理のない範囲で借入をすることが大切なため、初心者の場合は、プロに不動産市況や借入の相談を十分にすることをおすすめします。

不労所得でFIREを目指す

「FIRE」後の運用方法は人によって様々です。

日々の生活費などによって必要な不労所得の金額も変わってきます。

「FIRE」後にどんなセカンドライフを送りたいかをイメージすることで、具体的な目標金額が見えてくることでしょう。

そして、「FIRE」達成までの種銭づくりのためには日々の節約は欠かせません。

まずは毎日の支出を見直すところから始めてみるとよいでしょう。

参考資料

野村総合研究所「日本の富裕層は133万世帯、純金融資産総額は333兆円と推計」(https://www.nri.com/jp/news/newsrelease/lst/2020/cc/1221_1)

外部リンク

この記事に関連するニュース

-

株で年間利益100万円を稼ぐには、いくら必要?

オールアバウト / 2024年7月2日 12時20分

-

番外編:富裕層の失敗例から学ぶ「損失回避術」 CASE13 含み損4,000万円!【ご隠居型富裕層】の失敗例

トウシル / 2024年6月26日 11時0分

-

不労所得を月5万円稼ぐ方法。いくら必要?

オールアバウト / 2024年6月25日 12時20分

-

総資産額1,000億円!オリジナルファンドで利益増!【クリエイト型富裕層】の投資術

トウシル / 2024年6月25日 11時0分

-

夫を亡くしたシンママを救った投資信託、「生活に困らない程度の分配金」を受け取るために大切なこと

Finasee / 2024年6月17日 17時0分

ランキング

-

1旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

2CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

3大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

4工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

5「日本でしか手に入らない」カレーパン、なぜ外国人観光客に人気? チーズ入りカレーパンに「私の心臓は高鳴った」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年7月15日 22時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください