【2022年】住宅ローン控除どう変わる?気になる改正ポイントをわかりやすく解説

LIMO / 2022年3月13日 18時50分

【2022年】住宅ローン控除どう変わる?気になる改正ポイントをわかりやすく解説

2022年の税制改正によって住宅ローン控除(住宅ローン減税)が変わります。

今回は控除率や期間、適用要件など、改正ポイントをわかりやすく解説します。また、住宅の種類による控除額の違いや、繰上げ返済と住宅ローン控除はどちらが得なのかといった、気になる問題についても確認しましょう。

新・住宅ローン控除のポイントは5つ

今回の改正ポイントは大きく5つあります。

制度を4年間延長

控除率を1%から0.7%に引き下げ

控除期間が新築住宅は13年間、中古住宅は10年間になる

控除対象の借入限度額が住宅性能、入居年によって変わる

対象者の所得条件が3000万円以下から2000万円以下に引き下げ

それぞれ詳しく見ていきましょう。

新・住宅ローン控除をわかりやすく解説

1つずつわかりやすく解説します。

制度を4年間延長

入居に係る適用期限が4年間延長され、2025年までとなりました。今回の改正が適用されるのは2022年以降に入居する場合ですが、次のケースでは従前の住宅ローン控除(控除率1%、控除期間13年間※)が適用されます。

2020年10月~2021年9月末の間に注文住宅の請負契約を締結し、2022年中に入居予定

2020年12月~2021年11月末の間に分譲住宅の売買契約を締結し、2022年中に入居予定

※令和3年度税制改正において措置された住宅ローン控除

すでに住宅ローン控除を受けている人には、今回の改正の影響はありません(そのままの控除率で継続されます)。

控除率を1%から0.7%に引き下げ

今回の改正の一番の注目点が、控除率の引き下げでしょう。これまでの1%は、現在の超低金利状態では利払いの額よりも減税額の方が多い「逆ザヤ」が多く発生していました。

0.7%に引き下げられたことで減税幅は縮小されましたが、それでもまだしばらくはこの低金利が続くと見られるので、住宅ローン控除によるメリットは大きいと言えるでしょう。

控除期間が新築住宅は13年間、中古住宅は10年間になる

従前の制度(消費税10%が適用される住宅の取得に係るもの)ですでに13年間となっているので、改正ポイントとしては小さいかもしれません。ただし、改正前の制度では要件に当てはまっていれば、中古住宅も含めて13年間だったのに対し、今回の改正では中古住宅は10年間となりました。

さらに、新築住宅であっても住宅性能の分類で「その他の住宅」に当てはまる場合は、2024年以降の入居から10年間となります。

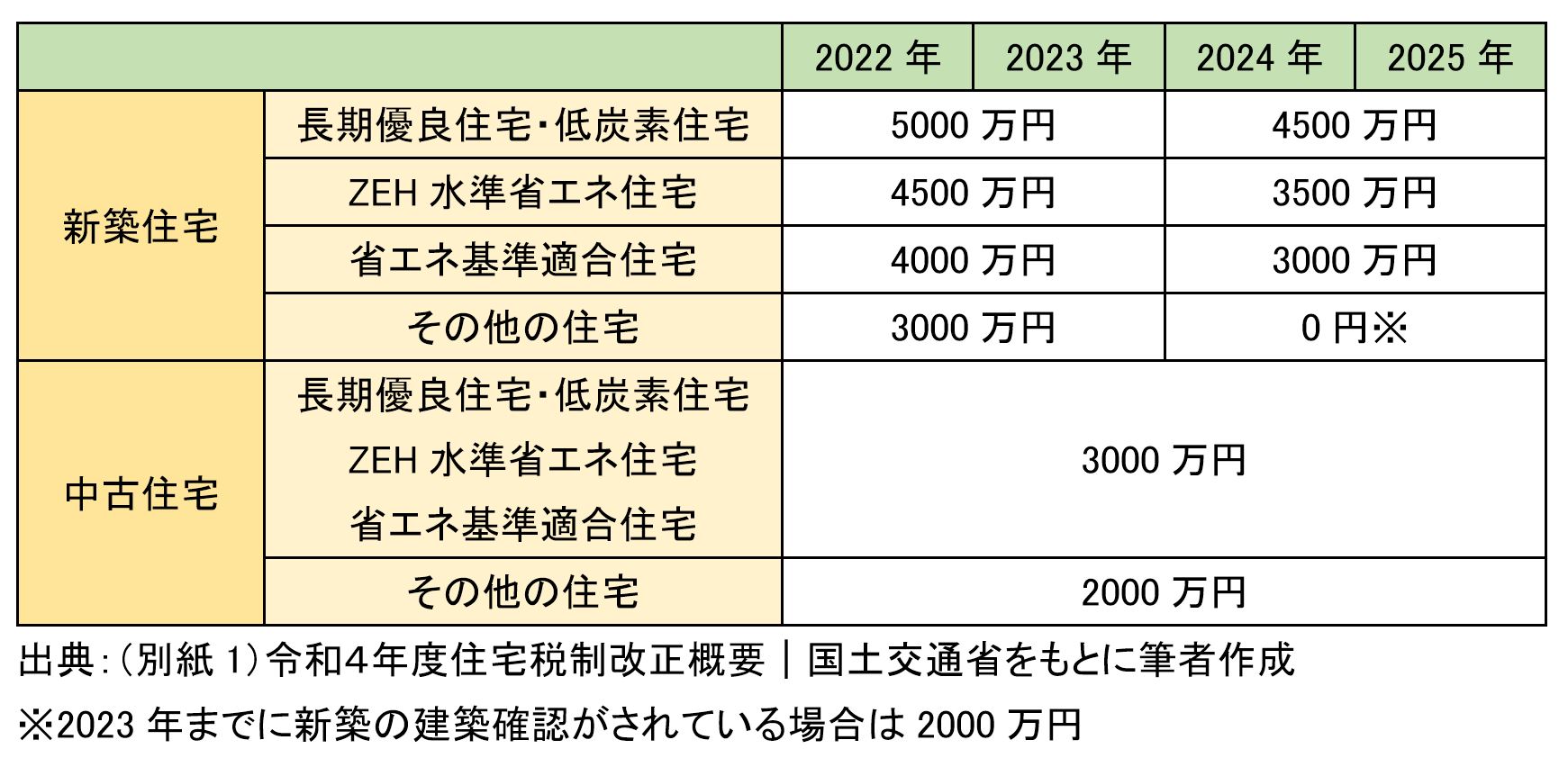

控除対象の借入限度額が住宅性能、入居年によって変わる

住宅性能と入居年によって、借入限度額が次のように変わります。

出典:(別紙1)令和4年度住宅税制改正概要|国土交通省をもとに筆者作成

新築の長期優良住宅・低炭素住宅を2022年中に取得した場合、借入限度額は5000万円となり、控除額は最大で455万円(1年間35万円)になります。新築でも一般の住宅(その他の住宅)になると、控除額は最大で273万円と下がり、2024年以降に入居すると0円(2023年までに建築確認で2000万円)になってしまいます。

このように、長期優良住宅や省エネに配慮した住宅と、そうでない住宅との間に明確な差をつけているのがわかります。政府が推し進める住宅の省エネ性能の向上や長期優良住宅の取得の促進が背景にあるようです。

対象者の所得条件が3000万円以下から2000万円以下に引き下げ

住宅ローン控除を受けるには、控除を受ける者の年間の合計所得金額が3000万円以下である必要がありましたが、今回の改正で合計所得金額が2000万円以下に引き下げられました。これによって、2000万円超~3000万円以下の所得層が対象から外れることになりました。

その他の改正

<中古住宅の築年数要件の緩和>

中古住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)について、「昭和57年以降に建築された住宅」(新耐震基準適合住宅)に緩和されました。

<新築住宅の床面積要件の緩和>

新築住宅の床面積要件について、2023年以前に建築確認を受けたものは、合計所得金額1000万円以下の者に限り40㎡以上に緩和されました。

繰上げ返済と住宅ローン控除どちらを優先すべき?

繰上げ返済と住宅ローン控除のどちらを優先するべきかという問題は、ほぼ金利によって決まります。

金利が0.7%であれば、減税額となる借入残高の0.7%と同じになるため、利息分が相殺されます。つまり、金利が0.7%以上であれば繰上げ返済をした方がよく、0.7%未満であれば住宅ローン控除を優先させて、繰上げ返済は14年目以降にした方がよいと言えます。

ただし、これは理論上の話です。控除額は本人が支払った税額以上は控除されません。控除額が所得税を上回った場合、住民税からも控除されますが上限があります。

そのため、年収によっては、控除しきれない場合があります。また、繰上げ返済には手数料がかかることも留意しておくべき点です。

繰上げ返済の注意点

繰上げ返済は、返済期間を短縮する「期間短縮型」と、返済額を軽減する「返済額軽減型」があります。

期間短縮型の方が利息軽減効果が大きいので、こちらを選択する場合が多いと思います。ただし、繰上げ返済をして、借入期間が13年(中古住宅の場合は10年)未満となってしまうと、それ以降の住宅ローン控除は受けられなくなります。

期間短縮については、もう一つ、団体信用生命保険の保険期間が短くなるという問題もあります。

住宅ローンには基本、団体信用生命保険、通称「団信」という生命保険がついています。これは、住宅ローンの契約者が死亡・高度障害などによって住宅ローンの返済ができなくなった時に、保険金が下りてローンの残高が完済される保険です。

繰上げ返済をして期間を短縮してしまうと、団信の保障期間も短縮されてしまいます。小さい子どもがいる働き盛りの年代では生命保険としての団信のメリットは大きいため、繰上げ返済はせずに保障期間を長くとった方がいいという考え方もできます。

繰上げ返済は、資金に余裕があって初めてできるものです。利息を減らしたい一心で無理に繰上げ返済をして、家計が立ち行かなくなったら本末転倒です。教育費がかかる時期や収入が安定しない時期などは、繰上げ返済よりも手元資金を増やすことに注力しましょう。

このように、繰上げ返済と住宅ローン控除の比較では、金利による効果をまずは考えると思いますが、税額、借入残高、手数料でも変わってくるので、これらも一緒に調べておきましょう。

今回の改正を確認しながら、保障やライフプランまで含めて考えられるといいですね。

参考資料

報道発表資料:住宅ローン減税等が延長されます!~環境性能等に応じた上乗せ措置等が新設されます~ - 国土交通省(https://www.mlit.go.jp/report/press/house02_hh_000172.html)

(別紙1) 令和4年度住宅税制改正概要|国土交通省(https://www.mlit.go.jp/report/press/content/001447132.pdf)

(別紙2) 令和4年度税制改正における住宅ローン減税の延長 Q&A|国土交通省(https://www.mlit.go.jp/report/press/content/001447133.pdf)

報道発表資料:住宅ローン減税等が延長されます!~令和4年入居でも控除期間13年の場合があります~ - 国土交通省(https://www.mlit.go.jp/report/press/house02_hh_000164.html)

No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)|国税庁(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1212.htm)

外部リンク

この記事に関連するニュース

-

「住宅ローンはどんどん繰り上げ返済したほうがお得」と言われたのですが、家計にそんな余裕はありません。繰り上げ返済しないとデメリットしかないのでしょうか?

ファイナンシャルフィールド / 2024年7月15日 0時40分

-

父と兄は開業医、世帯年収2,050万円のコネ持ち・恵まれた30代夫婦…7,000万円のマイホーム購入をやめて、堅実に暮らし続ける「まさかの理由」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月29日 11時45分

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年6月23日 22時20分

-

63歳で住宅ローンが残り「800万円」です。2年後に定年の予定ですが、早めに「繰上げ返済」すべきですか? 年金を受給しながらの返済は避けるべきでしょうか…?

ファイナンシャルフィールド / 2024年6月22日 4時30分

-

都心のタワマンに住むために必要な年収とは

マイナビニュース / 2024年6月18日 10時30分

ランキング

-

1旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

2大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4CoCo壱「わずか3年で3回目の値上げ」は吉と出るか 過去の値上げでは「客離れ」は見られないが…

東洋経済オンライン / 2024年7月16日 17時30分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください