70代「貯蓄ゼロ世帯」18.6%。繰下げ受給75歳まで拡大も、老後に関する不安1位は「健康面」に

LIMO / 2022年3月16日 14時50分

70代「貯蓄ゼロ世帯」18.6%。繰下げ受給75歳まで拡大も、老後に関する不安1位は「健康面」に

「人生100年時代」といわれる現代。長生きは喜ばしいことですが、寿命が伸びるにつれ考えてしまうのがお金のことでしょう。

老後が伸びるということは、仕事による収入なしで生活する期間が伸びるということ。公益財団法人生命保険文化センターの調査によれば、老後資金を使い始める平均年齢は65.9歳です。人生100年となれば、老後は約35年間になりますね。

今は60歳以降も働き続ける人も多いですし、2022年4月からは年金を75歳まで繰下げられるようになります。

しかしSBIエステートファイナンス株式会社が持ち家がある50歳以上の男女200名を対象に行った「老後資金に対する不安」によると、老後に関する不安1位は健康面でした(2022年2月28日公表)。

仕事を続けるにしろ、年金を繰下げ受給をするにしろ、「いつまで健康でいられるか」との兼ね合いなところがありますよね。今回は老後スタートの70代に視点をあてて、貯蓄や年金などのお金について見ていきましょう。

国民年金と厚生年金の平均月額は?

老後の生活を支えてくれるのは「年金と貯蓄」です。厚生労働省「令和2年度の国民年金の加入・保険料納付状況について」より、まずは老後生活の軸となる年金額の平均を確認しましょう。

国民年金の平均月額

〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

厚生年金の平均月額

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

国民年金で約5.6万円、厚生年金で約14.4万円。厚生年金は男女差があるので注意が必要です。

夫婦であれば年金のみで生活できるご家庭もある一方で、夫婦ともに国民年金や単身世帯では年金のみでは生活できない人もいるでしょう。

2022年4月から、繰下げ受給が75歳まで拡大されます。増額率はひと月当たり0.7%で、70歳までの繰下げで最大42.0%、75歳までなら最大84%の増額となります。

とはいえ、繰り下げればその分の生活費が必要ですし、繰り下げることが必ずしも正解とは言えない場合も。先ほどのSBIエステートファイナンス株式会社の調査のように、健康面での不安を考えてしまうでしょう。

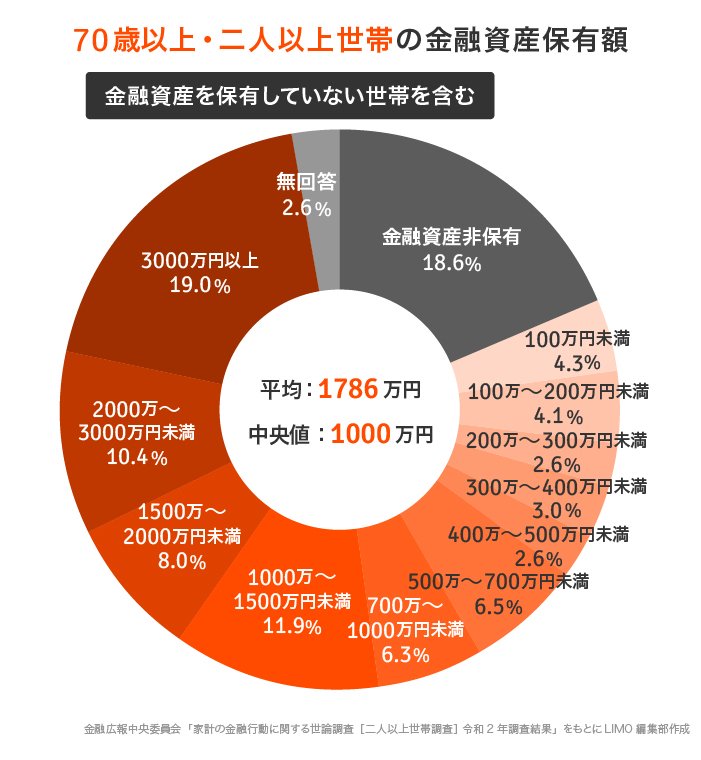

70代「貯蓄ゼロ世帯」18.6%。中央値は?

老後生活のもう一つの柱である貯蓄について、金融広報中央委員会が2021年2月に公表した「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020)調査結果」より、70代の貯蓄分布を確認しましょう。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年(2020)調査結果」

【70歳代以上・二人以上世帯】金融資産保有額(金融資産を保有していない世帯含む)

平均:1786万円

中央値:1000万円

平均で見れば1786万円とまとまった貯蓄がありますが、これは一部の富裕層の影響を受けています。

分布を見ると、貯蓄を2000万円以上保有している人は29.4%ですね。

より実態に近い中央値になると1000万円まで下がります。

分布で最も多いのは「3000万円以上」で19.0%ですが、次に多いのは「金融資産非保有」、つまり貯蓄ゼロ世帯で18.6%です。厳しい老後格差のようすが分かりますね。

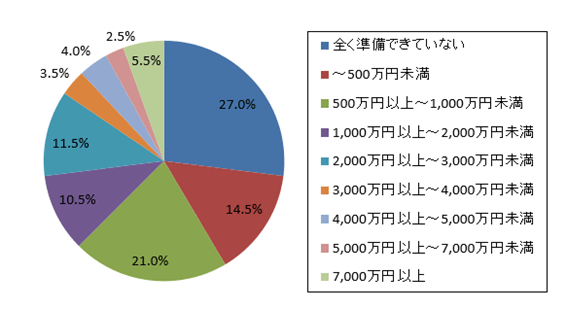

老後資金「全く準備できていない」27.0%

はじめのSBIエステートファイナンス株式会社の調査によれば、「老後の不安を解消するため、いくらくらいの老後資金があれば安心と考えていますか?(厚生年金などの年金を考慮しない場合)」という質問に対し、21.0%が「2000万円以上~3000万円未満」と答えています。

では、「老後の資金について、現時点でいくらくらい準備できていますか?」という質問に対する答えは以下の通り。

出典:SBIエステートファイナンス株式会社「老後資金に対する不安」(2022年2月28日公表)

回答者は50歳以上ですが最も多いのは「全く準備できていない」(27.0%)が最多で、「500万円以上~1000万円未満」(21.0%)、「~500万円未満」(14.5%)でした。

2019年には老後、年金以外に2000万円必要という「老後2000万円問題」が話題となりましたが、実際には居住形態や家族の人数、お住まいの地域により必要額は異なります。

しかし多くの場合、先ほど見たように年金だけでは足りず、貯蓄から生活費をまかなう必要性はあるでしょう。また、病気や介護など万が一の時に備えたり、旅行や趣味といった楽しみの費用も必要です。それらを考えると、まとまった資金が必要にはなりますね。

長い老後に備えるには、複数の選択が必要でしょう。

現役時代であれば厚生年金に加入したり、年収を上げたりするのも一つ。定年後も長く働き続けることで、貯蓄を切り崩すスピードを遅くすることができるでしょう。

自分で働くだけでなく、貯蓄に一部運用をとりいれて、お金に働いてもらうのも良いでしょう。

投資信託などを一定額を毎月積み立てる「積み立て投資」なら、リスクはあるものの買付時期や投資対象を分散するため、ある程度リスクが抑えられます。利息に利息がつく複利の効果も期待でき、老後資金準備には向いているでしょう。

気づいたときがはじめ時。今回のデータを元に、早いうちからコツコツと老後に向けてさまざまな対策をとってくださいね。

参考資料

公益財団法人生命保険文化センター「『老後』とはいつから?」(https://www.jili.or.jp/lifeplan/lifesecurity/1168.html)

PRTIMES「老後に対する不安は健康とお金。約7割がお金に対して準備不足、資金不足を補う自宅活用法の認知度は3割!」(https://prtimes.jp/main/html/rd/p/000000022.000026655.html)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)(https://www.mhlw.go.jp/content/000872907.pdf)

外部リンク

この記事に関連するニュース

-

63歳、夫婦で「2000万円」貯めました。年金額は2人で「月23万円」ですが、これで100歳まで問題なく生きていけるでしょうか?

ファイナンシャルフィールド / 2024年7月10日 10時0分

-

手取り24万円・30歳男性「母が生活費を…」親子共働きのリアル

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 13時30分

-

【年金繰上げ受給体験談】60歳から年金を繰上げ受給「一生24%減額となりますが、迷いはなかった」

オールアバウト / 2024年7月3日 18時30分

-

年収250万円、貯金500万円で定年を迎えてしまいます。「満足できる」老後を過ごすためには、やはり貯金は「1000万円」必要でしょうか?

ファイナンシャルフィールド / 2024年6月23日 4時30分

-

子どもが就職したので、妻が「月収12万円」のパートを始めました。少しでも老後のためになればとのことですが、老後の「年金額」はどのくらいになるでしょうか? 私は会社員で年収「490万円」ほどです

ファイナンシャルフィールド / 2024年6月22日 4時30分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください