【住宅ローン】3つの金利タイプはどれを選ぶ?変動、固定、期間選択のメリット・デメリットを解説

LIMO / 2022年3月16日 18時15分

【住宅ローン】3つの金利タイプはどれを選ぶ?変動、固定、期間選択のメリット・デメリットを解説

住宅ローンの金利は、金利タイプでどれくらい変わるか

住宅ローンには主に3つの金利タイプがあり、それぞれメリット・デメリットが異なります。しかし住宅ローンを初めて申し込む方にとって、その違いはとてもわかりにくい事かもしれません。

ここでは3つの金利タイプの特徴と、実際に家を建てた人はどれを選んだのか、そしてリスクは十分に理解されているのか、などについてお伝えします

【住宅ローン】変動金利タイプとは

変動金利タイプとはローンの返済中に金利が変動し、併せて返済額も変わる金利タイプです。社会の経済情勢などを考慮し、一般的に1年に2回、金利が見直されます。

変動金利タイプのメリットは、他の金利タイプよりも金利が低い場合が多く、同じ額を借りても返済額が少なくて済むことです。

一方で金利が上昇すれば、返済額が増える点が変動金利のデメリットです。そのため将来のお金の計画を立てていても、予定通りにいかなくなる事態があるかもしれません。

また金利の見直しは1年に2回ですが、返済額の見直しは5年に1度のため注意が必要です。というのも、金利が上昇しても返済額は5年間変わらないため「利息を払うばかりで元金がほとんど減らない」という事態も考えられるからです。

しかも返済額を見直すときは、一般的に「見直し前の1.2倍の金額まで」というルールが設けられています。このため返済額が急に増えることはないものの、返済期間が終わったはずなのに元本の返済がまだ残っている、という事態もあり得るのです。

【住宅ローン】固定金利タイプとは

固定金利タイプとは、借入した期間は金利が固定され返済額も変わらないタイプです。中には借入期間の当初10年間や5年間、さらに金利を引き下げ2段階の固定金利になっているローンもあります。

固定金利タイプのメリットは、借入後に市場の金利が上がっても返済額は変わらない点です。そのため、将来の家計の計画を立てやすい金利タイプと言えます。

一方デメリットは、借入後に市場の金利が下がっても返済額が下がらないことです。前述の変動金利は金利が下がれば返済額も下がり、返済の負担が減ることも考えられます。

また固定金利は変動金利に比べ金利が高めなことが多く、借入額によっては返済額の差が大きくなることもあるでしょう。

【住宅ローン】期間選択タイプとは

期間選択タイプとは、借入期間のうち当初の3年、5年、10年など一定の期間を選び、その間の金利を固定するタイプです。固定期間が終わると変動金利タイプにするか、再び期間選択タイプにするかを選びます。

メリットは選択した固定期間の間は返済額が変わらないため、その間の家計の計画が立てやすいことです。また固定期間中は元本もきちんと返済されるので、変動金利タイプのように「金利上昇によって元本が減らない」という事態が避けられます。

一方のデメリットは、固定期間が終わった後はその時の金利が適用されるため、将来の返済額が未知数という点が挙げられます。そのため期間選択タイプは、あくまで変動金利タイプの一つと捉えて検討すべきでしょう。

他の人はどの住宅ローンを選んだのか

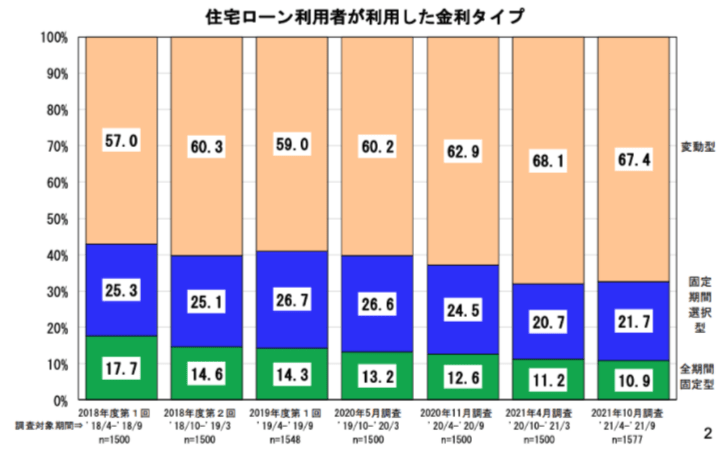

実際に家を建てた人は、どの金利タイプを選んだのでしょうか。固定金利の住宅ローン、フラット35を扱う住宅金融支援機構の調査によると、住宅ローンを利用した人の67.4%が変動金利タイプを選んでいます。

固定金利タイプは10.9%、期間選択タイプは21.7%ですので、変動金利タイプが主流であることがわかります。

【出典】「住宅ローン利用者の実態調査」住宅金融支援機構

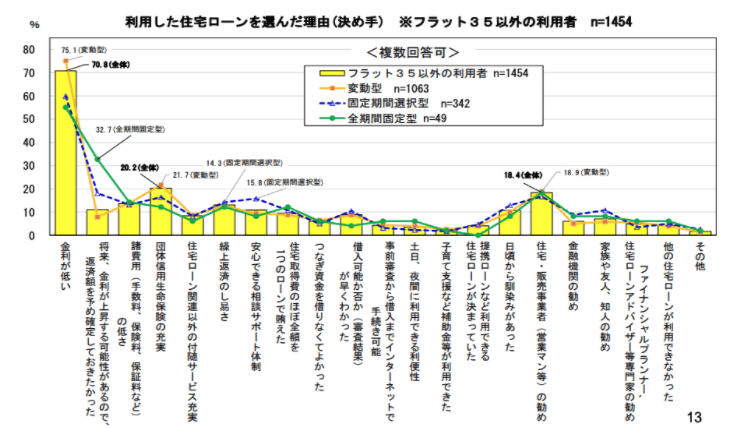

ではなぜ多くの人が変動金利を選ぶのでしょうか。同じ調査では「住宅ローンを選んだ理由」という質問もしています。

【出典】「住宅ローン利用者の実態調査」住宅金融支援機構

結果は金利変動タイプを選んだ人のうち、75.1%と多くの人が「金利が低い」という理由を挙げています。

金利の差で返済額はどう変わる?

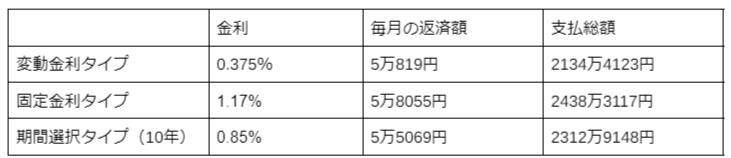

実際に住宅ローンの金利は、金利タイプでどれくらい変わるのでしょうか。仮にみずほ銀行の住宅ローンの金利(2022年3月1日時点)で、2000万円を借入したときの返済額は次のようになります。

※元利均等、ボーナス払いなし、35年払いの場合。返済総額は返済期間中も金利が変わらなかったと仮定したもの。

金利がもっとも低い変動金利タイプと高い固定金利タイプでは、毎月の返済額におよそ7200円の差があります。現実には考えにくいのですが、仮にその差額が35年続けば、支払総額でおよそ300万円も固定期間タイプの方が多く支払うことになります。

こうしたさしあたっての返済額の安さや、将来の支払い総額のイメージがあり、変動金利を選ぶ人が多いのではないでしょうか。

住宅ローンのリスクの理解は十分か

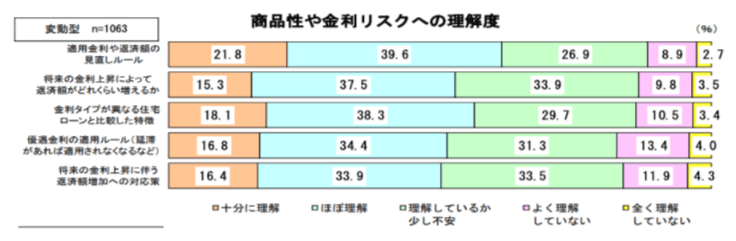

さらに同じ調査を見ていくと「住宅ローンの商品特性や金利リスクへの理解度」も調査しています。ここでは「適用金利や返済額の見直しルール」「将来の金利上昇によって返済額がどれぐらい増えるか」について、どれくらい理解しているか質問しています。

変動金利タイプを選んだ、およそ4割から5割の人が「理解しているか不安」「よく理解していない」「全く理解していない」と回答。半数近い人がリスクを十分理解しないまま、変動金利タイプを選んでいることがわかります。

【出典】「住宅ローン利用者の実態調査」住宅金融支援機構

これを見ると、金利変動への漠然とした不安を持ちながら、詳細なルールやリスクを知らず返済額の安さにひかれ、変動金利タイプを選んでいる利用者の姿が浮かびます。

しかし借入額が大きいほど、金利上昇による返済額増の負担は大きくなります。住宅会社や金融機関のローン担当者には顧客目線のわかりやすい言葉で、金利タイプごとの仕組みやリスクについて、丁寧に説明することを期待したいと思います。

参考資料

一般社団法人 全国銀行協会「変動で返す?固定で返す?住宅ローンの金利タイプ | D.お金を借りる」(https://www.zenginkyo.or.jp/article/tag-d/5212/)

住宅金融支援機構「金利のタイプとは?:長期固定金利住宅ローン 【フラット35】」(https://www.flat35.com/loan/atoz/01.html)

住宅金融支援機構「【フラット35】S:長期固定金利住宅ローン 【フラット35】」(https://www.google.com/url?q=https://www.flat35.com/loan/flat35s/index.html&sa=D&source=docs&ust=1647396646280586&usg=AOvVaw1lVbsxFQEI660nZyMI9j5W)

住宅金融支援機構「住宅ローン利用者の実態調査」(https://www.google.com/url?q=https://www.jhf.go.jp/about/research/loan_user.html&sa=D&source=docs&ust=1647396646282412&usg=AOvVaw1OyN34W2Xb-qEXoMuTRNts)

みずほ銀行「住宅ローン金利一覧」(https://www.google.com/url?q=https://www.mizuhobank.co.jp/retail/products/loan/housing/new_branch/plan/summary.html&sa=D&source=docs&ust=1647396646276116&usg=AOvVaw18JllMssw6C5HQtv5UhAY0)

住宅保証機構株式会社「返済額の試算」(https://www.google.com/url?q=https://loan.mamoris.jp/repayment.asp&sa=D&source=docs&ust=1647396646274587&usg=AOvVaw0GLFoBQ1-bKOdQtzUtY5p-)

外部リンク

この記事に関連するニュース

-

「金利が上る前にマイホーム取得を…」と考えている方が知っておきたいこと

MONEYPLUS / 2024年7月17日 11時30分

-

利上げによる住宅ローンを通じた日本経済への影響…住宅ローンの支払額増加に関する影響分析

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月9日 7時0分

-

住宅ローンの借り換えで返済額400万円減の試算も…シミュレーション利用前に知っておきたい注意点

MONEYPLUS / 2024年6月26日 11時30分

-

子どもが生まれたのでマンション購入を検討中です。手取り月「20万円」貯蓄「ゼロ」ですが可能でしょうか?

ファイナンシャルフィールド / 2024年6月18日 10時30分

-

都心のタワマンに住むために必要な年収とは

マイナビニュース / 2024年6月18日 10時30分

ランキング

-

1大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

2旅客機用の燃料不足で緊急対策 輸送船を増強、運転手確保へ

共同通信 / 2024年7月16日 23時42分

-

3工学系出身者が「先進国最低レベル」日本の"暗雲" エンジニアを育てられない国が抱える大問題

東洋経済オンライン / 2024年7月16日 17時0分

-

4「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

5申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください