「3月~5月の残業は損」のウソ・ホント。手取り額を左右する標準報酬月額とは

LIMO / 2022年3月19日 17時50分

「3月~5月の残業は損」のウソ・ホント。手取り額を左右する標準報酬月額とは

もうすぐ新年度になります。

この時期、「3月~5月はあまり残業しないほうがいい」という声を聞いた方がいるかもしれません。

この時期の給与が1年間の社会保険料を決定するため、天引きの額が多くなる。つまり、手取りの金額が減るというのがその根拠です。

しかし本当に損なのでしょうか。

今回は「標準報酬月額」の決まり方を確認しながら、影響するお金について考えてみたいと思います。

「標準報酬月額」は4月~6月の給与で決まる

標準報酬月額とは、社会保険料を算出するのに用いる金額のことです。

まず4月~6月に支給された報酬を平均し、1カ月あたりの「報酬月額」を算出します。

このとき、基本給だけでなく残業代や交通費、家族の扶養手当なども含めることがポイントです。

この「報酬月額」が該当する等級に当てはまるのが、「標準報酬月額」。厚生年金保険料は32等級、健康保険料は50等級に区切られて、その等級に紐付いた金額が標準報酬月額となります。

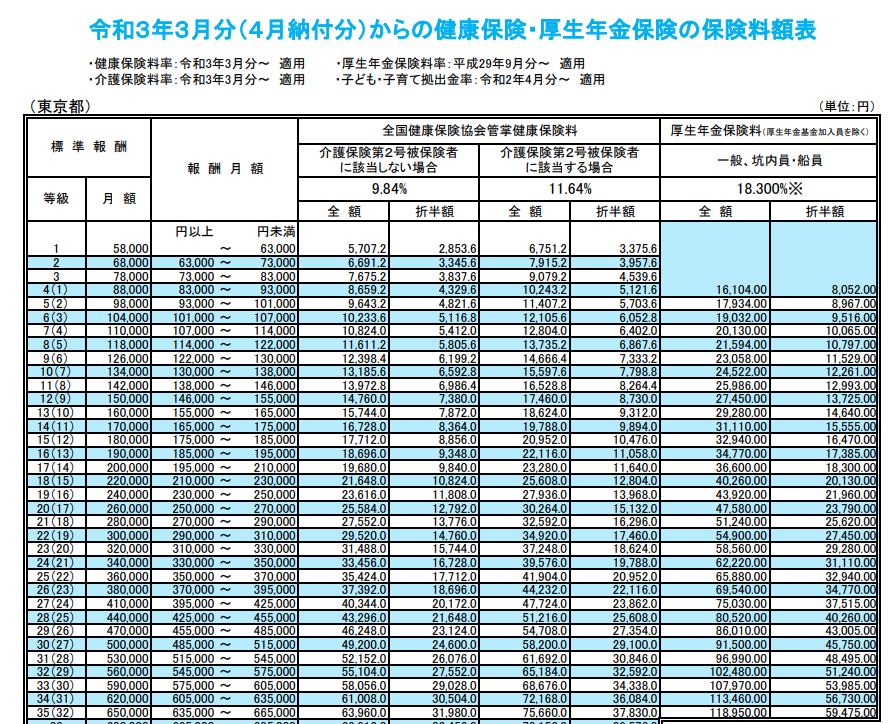

例えば東京都の協会けんぽに加入している例をみてみましょう。

出所:協会けんぽ「令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

仮に、4月~6月の報酬を平均した「報酬月額」が30万円だったとします。

この場合、健康保険の等級は22、厚生年金の等級は19に該当します。

ここに紐付いた「標準報酬月額」は30万円。つまり、「報酬月額30万円」の人の「標準報酬月額」は、30万円ということになります。

先ほど「標準報酬月額」には基本給だけでなく残業代や交通費、家族の扶養手当なども含まれると説明しました。

もし3月~5月に集中して残業をしてしまうと、4~6月に支払われる給料は必然的に高くなり、標準報酬月額も高くなります。

標準報酬月額は社会保険料を算出するのに使われるため、健康保険料や厚生年金保険料が高くなることに。

これが、「3月~5月に残業すると損」といわれるカラクリです。

仮に6月以降に閑散期を迎えると、実際の給料に見合わない保険料を1年間支払うことになりますよね。

上記の考え方も確かに一理ありますが、すべての人にあてはまるわけではありません。次に誤解ポイントを2点まとめてみます。

誤解ポイント1:大きく変動すれば年途中でも修正される

3~5月の給与と6月以降の給与に差がある場合、実態に合わない「標準報酬月額」になることがわかりました。

ただし、例えば昇給や降給などで賃金が大きく変動した場合は、年の途中で「随時改定」が行われます。

日本年金機構によると、随時改定が行われる条件は次の3つです。

昇給または降給等により固定的賃金に変動があった。

変動月からの3カ月間に支給された報酬(残業手当等の非固定的賃金を含む)の平均月額に該当する標準報酬月額とこれまでの標準報酬月額との間に2等級以上の差が生じた。

3カ月とも支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)以上である。

やや厳しい条件とはなりますが、これらにあてはまれば標準報酬月額は年の途中で改定されることとなります。

誤解ポイント2:社会保険料は掛け捨てではない

天引きの額が増えれば手取りが減るため、「損した」と感じてしまうかもしれません。

しかし、そもそも社会保険料は「払いっぱなし」というわけではありません。

例えば厚生年金保険料は、払えば払うほど受け取れる年金額があがります。

2021年度の厚生年金の平均受給額は月額約14.4万円。これだけで足りないと思うなら、たくさんの給料を得てたくさんの保険料を支払うことで、年金を増やすことも可能になります。

また健康保険からの給付にも大きな影響を与えます。

例えば傷病手当金。病気やケガをしたときに会社を休むと、一定の条件を満たす場合に給料の約3分の2が受け取れます。

実際の支給額を算出するときに使うのが「標準報酬月額」なので、給付を受けるのであれば高い方が得だと言えるでしょう。

同じ考え方で、出産手当金や育児休業給付でも標準報酬月額を使うため、いざというときは高い日額を受け取れます。

「少ないほうがいい」とは一概に言えないことが、おわかりいただけると思います。

まとめにかえて

「3月~5月に残業すると損」というウワサについて検証してきました。

確かに3~5月に残業が集中すれば、標準報酬月額に響きます。その結果、社会保険料が高くなり手取り額が減る可能性は十分にあります。

しかしそのことだけを気にして業務をセーブするというのは、あまり現実的でありません。

その時期に残業をすることが業績につながるのであれば、会社として社員に任せる意思が強まります。

また残業月にはその対価として給与が支払われますし、社会保険料を多く納めることで生まれるメリットもあります。

片方の側面だけを見るのではなく、総合的に考えていきたいですね。

もちろんある程度残業の時期をコントロールできるのであれば、3~5月を避けるというのも一つの方法ではあります。

社会保険料の制度を含め、お金の知識は正しく備えておきましょう。

参考資料

協会けんぽ「令和3年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」(https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r3/ippan/r30213tokyo.pdf)

日本年金機構「厚生年金保険の保険料」(https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-01.html)

外部リンク

この記事に関連するニュース

-

初任給を受け取りましたが、思っていたよりも手取り額が少なくて驚きました。給与明細の見方を知って、給与や税金の計算に誤りがないか確認したいです。

ファイナンシャルフィールド / 2024年6月10日 23時0分

-

3月~5月に残業すると「社会保険料が上がって損」と聞きました。月に「2万円分」残業したら、手取りにどれだけ影響が出るでしょうか…?

ファイナンシャルフィールド / 2024年6月5日 5時0分

-

パート先で「厚生年金」に加入することに。現在の年収は「120万円」ですが、給料からいくら引かれますか?

ファイナンシャルフィールド / 2024年6月2日 2時0分

-

4~6月は「残業しないほうがいい」って本当ですか? 今月は残業が多く「月収32万円」でした。普段「30万円」なのですが、どのくらい影響があるのでしょうか…?

ファイナンシャルフィールド / 2024年5月27日 2時20分

-

扶養を外れたので月10万円のパート代が手取り8万5000円になりました。扶養に入っていた時と比べて年金はどのくらい増えるのですか?

ファイナンシャルフィールド / 2024年5月19日 2時30分

ランキング

-

1中国の過剰生産「有害」=雇用保護へAI行動計画―G7首脳声明

時事通信 / 2024年6月15日 16時44分

-

2アップルにEUが制裁金、世界売上高10%の可能性…デジタル市場法違反に初認定か

読売新聞 / 2024年6月15日 15時19分

-

3「戦力の集中」運用に背いたゆえのミッドウェー敗戦 空母4隻と2隻に分けたことがそもそもの敗因

東洋経済オンライン / 2024年6月16日 8時0分

-

4「阿武隈急行」の赤字穴埋めする2県5市町の補助金、宮城・柴田町が2358万円の支払い拒否

読売新聞 / 2024年6月15日 20時24分

-

5バーガー店打撃…日銀「国債買い入れ減額」で “歴史的円安”に歯止め?

日テレNEWS NNN / 2024年6月15日 13時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください