住宅ローン減税は本当に改悪?改正後の内容を再確認!年収別の試算も

LIMO / 2022年3月18日 18時50分

住宅ローン減税は本当に改悪?改正後の内容を再確認!年収別の試算も

2022年から、住宅ローン減税の内容が一部改正されました。これを受け、SNSをはじめとしたインターネット上では「改悪」されたと話題になりましたが、本当に改悪なのでしょうか?

今回は、住宅ローン減税の改正前と改正後の内容を再確認し、改正による影響についても確認していきましょう。

住宅ローン減税はどんな制度?

2022年度からの住宅ローン減税が改悪であるか説明する前に、まずは改正前の住宅ローン減税の内容を確認しておきましょう。

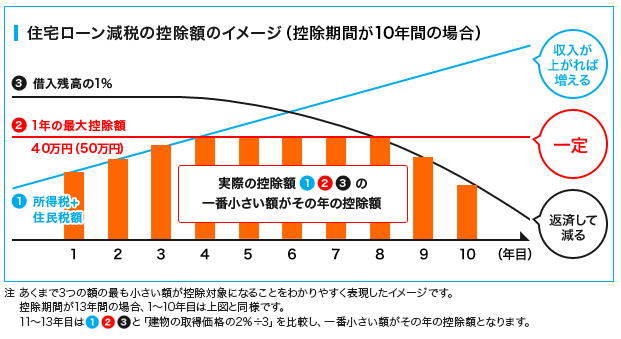

「住宅ローン減税」や「住宅ローン控除」など、いくつか呼び方がある本制度ですが、正式名称は「住宅借入金等特別控除」です。

【出典】国土交通省「「住宅ローン減税制度の概要」」

そして改正前の住宅ローン減税は、以下のような内容でした。

年末のローン残高の1%が所得税(住民税)から控除される

適用される住宅ローン残高は上限4000万円(認定住宅の場合は5000万円)

適用期間は原則10年(入居時期によっては13年)

所得は3000万円以下であること

改正前の住宅ローン減税では、個人がローンを組んで住宅購入をしたら「年末のローン残高×1%」が10年間にわたって控除されるという制度でした。

年末の時点で4000万円のローン残高がある場合には、最大で40万円もの控除を受けられるので、非常に節税性が高い制度だったのです。

しかし、近年では住宅ローン金利を1%以下にしている金融機関が増えたことによって、支払う利息率よりも控除率が上回ってしまう、いわゆる「逆ザヤ」が問題視され、制度が改正されることになりました。

では、改正後の住宅ローン減税はどのように変わったのでしょうか?

改正後の住宅ローン減税はどう変わった?

2022年度税改正による住宅ローン減税の変更点は以下の通り。

控除率が1%から0.7%に縮小された

適用される住宅ローン残高は上限4000万円から上限3000万円に引き下げ

適用期間は新築の場合は原則13年、中古住宅の場合は10年

適用所得3000万円以下から2000万円以下に引き下げ

省エネ性能の高さに応じて適用ローン残高を優遇

控除率が1%から0.7%に縮小されたり、適用されるローン残高が上限4000万円から上限3000万円に引き下げられたりなど、これまでよりも控除額が低くなる内容へ改正されたことが見て取れます。

(省エネ性能ごとのローン残高の表があればわかりやすいと思います)

一方で、購入する住宅の環境性能の高さに応じて、適用されるローン残高が4段階に細分化されるなど、高性能な住宅ほど優遇を受けられるような内容に変更されました。

住宅ローン減税の改正による影響

改正によって、さまざまな変更点が出た住宅ローン減税。

SNSやニュースでは、控除率の縮小が目立って報道されたため「改悪」だと話題になりましたが、すべての人にとって改悪になるわけではありません。

たとえば平均所得層(年収400万円)の場合は控除率が1%だとしても、所得税や住民税の支払い額によって頭打ちになり、実際には1%分も控除を受けられていないケースが多いからです。

したがって制度の改正によって影響を受けるのは、限度額の目一杯まで控除されている高所得者に限定されます。

では、収入によってどの程度影響が異なるのか、モデルケースを見てみましょう。

年収800万円のAさん

新築住宅(長期優良住宅)

借入金額:4500万円

金利:0.5%

借入期間:35年

配偶者あり

扶養家族なし

控除率1%の場合に10年間で受けられる控除額:384万円

控除率0.7%の場合に13年間で受けられる控除額:330万円

Aさんの場合、改正前の控除率1%で計算すると、10年間で受けられる控除額は384万円です。一方で、改正後の0.7%で計算すると、13年間で受けられる控除額は330万円になり、その差は「54万円」。改正前後で控除額に大きな差が出ました。

では、年収400万円のBさんのケースを見てみましょう。

新築住宅(長期優良住宅)

借入金額:3000万円

金利:0.5%

借入期間:35年

配偶者あり

扶養家族なし

控除率1%の場合に10年間で受けられる控除額:165万円

控除率0.7%の場合に13年間で受けられる控除額:215万円

Bさんの場合、改正前の控除率1%で計算すると、10年間で受けられる控除額は165万円ですが、改正後の0.7%で計算すると、13年間で受けられる控除額は215万円になります。その差は「50万円」。

Bさんの場合は、適用期間が13年に延びたことによって、細く長く控除を受けられるようになったので、改正前よりも改正後のほうが控除の恩恵を受けられる計算になったのです。

ローン残高の1%まで控除を受けられていなかった人は、控除率の縮小よりも、適用期間の延長によるメリットの方が大きくなったことが分かります。

これらのことから、平均所得層の人にとって住宅ローン減税の改正は「改悪」ではなく、むしろ「改善」されたとも言えるでしょう。

住宅ローン減税の改正は必ずしも「改悪」になるわけではない

住宅ローン減税の改正による影響は、所得や購入した住宅によって異なるため、一概に「改悪」だとは言い切れないことをお分かりいただけたと思います。

控除率や適用ローン残高が引き下げられたことは確かですが、住宅の環境性能によってローン残高の上限が変わったり、適用期間が13年に伸びたりなど、改善とも言える内容にも変更されました。

住宅購入を考えている方は、所得や購入予定の住宅の環境性能から、自分が受けられる控除額をシミュレーションしておきましょう。

参考資料

国土交通省「住宅ローン減税制度の概要」(https://sumai-kyufu.jp/outline/ju_loan/index.html)

国土交通省「住宅ローン減税等が延長されます!~環境性能等に応じた上乗せ措置等が新設されます~」(https://www.mlit.go.jp/report/press/house02_hh_000172.html)

外部リンク

この記事に関連するニュース

-

2024年6月から実施される「定額減税」とはどのような制度?年収いくらまでなら対象になるの?

ファイナンシャルフィールド / 2024年6月15日 1時40分

-

「1人4万円の定額減税」いつ、いくら減税される? 会社員と自営業者で違う? 住宅ローンへの影響は?

東洋経済オンライン / 2024年6月1日 7時0分

-

【定額減税】で手続きが必要となるケースとは? 知っておくべき基本と目安となる年収

MONEYPLUS / 2024年5月31日 7時30分

-

ペアローンと収入合算、共働き世帯にとっての住宅ローンの正解とは?

MONEYPLUS / 2024年5月28日 7時30分

-

給料をもらって涙、投資をして涙「手取りがもっと増やせたら…」税理士がやさしく教える「所得税」と「控除」の超キホン

THE GOLD ONLINE(ゴールドオンライン) / 2024年5月27日 11時15分

ランキング

-

1中国の過剰生産「有害」=雇用保護へAI行動計画―G7首脳声明

時事通信 / 2024年6月15日 16時44分

-

2アップルにEUが制裁金、世界売上高10%の可能性…デジタル市場法違反に初認定か

読売新聞 / 2024年6月15日 15時19分

-

3バーガー店打撃…日銀「国債買い入れ減額」で “歴史的円安”に歯止め?

日テレNEWS NNN / 2024年6月15日 13時57分

-

4「阿武隈急行」の赤字穴埋めする2県5市町の補助金、宮城・柴田町が2358万円の支払い拒否

読売新聞 / 2024年6月15日 20時24分

-

5日本のIT人材が「平均年収1200万円」に達するのはいつなのか…周回遅れの日本企業に迫る「2025年の崖」という危機

プレジデントオンライン / 2024年6月15日 18時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください