60代の貯蓄額は「2000万円」に届くか。みんなが自分で備えている老後準備とは

LIMO / 2022年3月24日 14時50分

60代の貯蓄額は「2000万円」に届くか。みんなが自分で備えている老後準備とは

年度末が近づき、定年退職をされる方もいるこの時期。いま働かれている方も、60代を越えると「いつまで働こうか」と考える機会が増えるでしょう。

60代で働く方にとって、仕事をいつ辞めるかは大きな決断の一つ。働くことによる収入がなくなり、年金と貯蓄を切り崩す生活になれば不安も感じます。

しかし、いつか引き際はくるもの。仕事の辞め時を考える際、その判断基準となりやすいのが「お金」と「健康」です。

今回は「お金」に視点をあてて、60代の貯蓄にクローズアップします。

60代のリアルな平均貯蓄額とは

ご家庭の貯蓄額は夫婦の働き方や家族の人数、住んでいる地域等によっても異なります。とはいえ、平均的な貯蓄額を知ることは今後の生活設計やマネープランを考える上で参考になるでしょう。

今回は金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年(2020年)調査結果」を参考に、まずは60代の平均貯蓄額と貯蓄分布をみていきます。

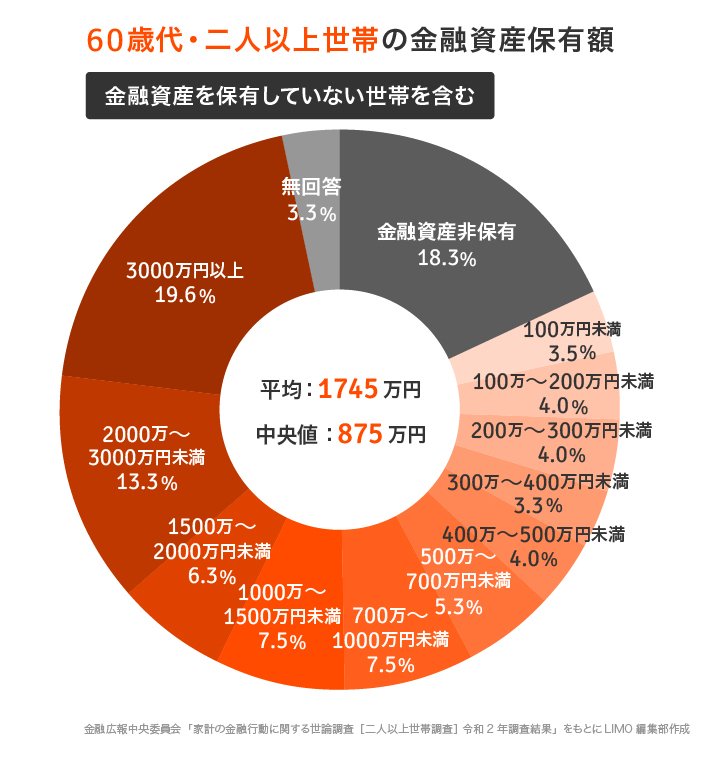

60歳代「二人以上世帯」の金融資産保有額(金融資産を保有していない世帯を含む)

平均:1745万円

中央値:875万円

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年(2020年)調査結果」

一部の富裕層に引っ張られがちな平均は1745万円。2019年には老後2000万円が話題になりましたが、2000万には届きませんでした。

より実態に近い中央値をみると875万円。平均と中央値の差はおよそ900万円です。

分布を見ると貯蓄「2000万~3000万円未満」(13.3%)、「3000万円以上」(19.6%)と、2000万円以上保有している世帯は32.9%います。

一方で貯蓄ゼロの世帯は18.3%。貯蓄200万円未満でみると25.8%と4分の1を占めます。

このような差が平均と中央値の差に影響していると考えられるでしょう。

老後、最低限必要な生活費はいくら?

生命保険文化センターの調査によると、老後の夫婦2人の「最低日常生活費」は月額で平均22.1万円です。

旅行やレジャー、趣味や教養、日常生活費の充実を上乗せした「ゆとりある老後生活費」になると、平均で36.1万円にもなります。

実際には住まいや生活スタイルにより支出は左右されますが、夫婦であれば月20万円以上は欲しいところでしょう。

厚生労働省が2021年に発表した「令和2年度 厚生年金保険・国民年金事業の概況」によれば、国民年金と厚生年金の平均月額は以下の通り。

国民年金の平均月額

〈全体〉平均年金月額:5万6252円

〈男性〉平均年金月額:5万9040円

〈女性〉平均年金月額:5万4112円

厚生年金の平均月額

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

たとえば会社員の夫と専業主婦の妻であればおよそ22万円なので、最低日常生活費と同程度になります。夫婦で年金を受給していても、ゆとりある老後生活費までは届かない人がほとんどでしょう。

上記の年金額に対して、60代の貯蓄の中央値は875万円。趣味を楽しみたい、リフォームしたい、万が一の時に備えたいと考えると、年金と貯蓄では心もとない部分もあります。

みんなの老後資金の準備方法は?

では、みんなどのような手段で老後に備えているのでしょうか。

生命保険文化センターによると、老後に対して何らかの手段で「準備している」と回答した人は65.9%。

男女・年代別に何で準備しているのか確認しましょう。

出典:公益財団法人生命保険文化センター「老後の準備はどのような金融商品で行っている?」

60代の準備方法は以下の通り。

60代の老後に対する私的準備:男性・女性

預貯金:50.5%・56.3%

個人年金保険、変額個人年金保険、生命保険:41.7%・46.9%

有価証券:12.4%・5.9%

損保の年金型商品:9.8%・8.4%

その他:1.7%・1.0%

大きく分けて預貯金と保険で準備する人が多い結果となりました。次に有価証券等が続きます。

大切な老後資金ですから、預貯金のように安全性が高くすぐに引き出せるもので老後準備を行うのは基本です。

一方で、預貯金のみでは貯蓄が増えにくいのも事実。老後、仮に2000万円が必要だとすれば、ただ貯金するだけでは貯めきれない場合もあります。

貯蓄を増やすには長く働くのも大切な方法ですが、「何歳まで元気に働けるか」は不明確です。あわせて保険や投資信託、株式といった資産運用を組み合わせれば、資産を増やす・資産寿命を伸ばすことが可能性でしょう。

資産運用になれば、今度はリスクがあります。どのようなリスクが有るのか、リスクを抑えた金融商品や投資方法は何かをきちんと調べる必要はあるでしょう。

ただ資産運用に定年はありません。老後、長く続けていくこともできるでしょう。

60代から老後に備えるには

60代から老後に備えるには、老後生活の1カ月の収支を明確にし、なるべく赤字が出ないよう工夫する必要があるでしょう。赤字が出る場合には、月いくらまで貯金を切り崩すのかを決めておきましょう。

貯蓄についても、ただ漠然と保有するのでなく、目的によって分けることをおすすめします。万が一の時の備えや数年先に使う予定のものであれば預貯金で保有するのが安全ですが、長く使わない予定の資金があれば資産運用も検討しましょう。

今はつみたてNISAのように、運用益が非課税になる制度もあります。

これは投資信託などから自分で商品を選び、毎月一定額を積み立てていくもの。非課税枠は毎年40万円が20年間(非課税投資枠は20年間で最大800万円)。60歳からはじめても、80歳まで非課税で運用できます。

積立投資は、利息に利息がつく複利の効果を期待できます。運用というと短期売買をイメージされる方も多いですが、積立投資のように毎月積み立てていく運用で、リスクを抑えながら資産を増やすことを目標とされるのも良いでしょう。

人生100年時代、まだまだ時間はありますから、さまざまな情報収集をして検討してみてくださいね。

参考資料

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和2年(2020年)調査結果」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

公益財団法人生命保険文化センター「リスクに備えるための生活設計」(https://www.jili.or.jp/lifeplan/lifesecurity/index.html)

厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/content/000872907.pdf)

外部リンク

この記事に関連するニュース

-

老後のためにお金を貯め始めたことを同僚に話したら「遅い」と言われました……ほかの50代はすでに準備をしているのでしょうか?

ファイナンシャルフィールド / 2025年1月11日 2時20分

-

これからの未来、本当に年金だけで暮らせる?老後に必要な資金の現実と対策

ファイナンシャルフィールド / 2025年1月9日 3時10分

-

40歳目前で「貯蓄ゼロ」の息子……「結婚しないから大丈夫」と言いますが、独り身でも貯蓄「500万円」はあった方がいいですよね?

ファイナンシャルフィールド / 2025年1月5日 6時0分

-

生涯「おひとりさま」で生きていく場合、老後に向けて貯蓄はいくらくらい必要でしょうか? 現在40歳で貯蓄は500万円あります。

ファイナンシャルフィールド / 2024年12月30日 0時10分

-

60歳で友人がいなく、周りが「老後資金」をいくら貯めているのか分かりません…60代であれば貯蓄「1000万円」はあるものでしょうか?

ファイナンシャルフィールド / 2024年12月29日 23時0分

ランキング

-

11時間半の山越えバスが“タダ”!? 岐阜山間部の2大都市を結ぶ無料シャトルバス運行

乗りものニュース / 2025年1月15日 14時12分

-

2「来週会合で利上げ判断」=米新政権政策、賃上げ注視―植田日銀総裁

時事通信 / 2025年1月15日 16時8分

-

3裏切られた気持ちでいっぱいです…月収25万円・65歳サラリーマン、毎年「ねんきん定期便」を必ずチェック、年金月19万円のはずが「初めての年金振込日」に知った衝撃事実に撃沈

THE GOLD ONLINE(ゴールドオンライン) / 2025年1月15日 8時15分

-

4悪質なデータ復旧事業者「レスキュー商法」の手口 多発する「納得できない作業結果と費用請求」

東洋経済オンライン / 2025年1月15日 8時0分

-

5《三菱UFJ銀行》10億円を奪った元行員・今村由香理(46)の夫は“4.5億円資産家”だった 駐車場収入も「奥さんが徴収に来ていましたよ」

文春オンライン / 2025年1月15日 16時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください