遺族厚生年金「妻が亡くなっても夫は55歳以上しか受給できない」理由。受給金額の試算も

LIMO / 2022年3月27日 17時50分

遺族厚生年金「妻が亡くなっても夫は55歳以上しか受給できない」理由。受給金額の試算も

まだコロナ収束の兆しが見えない今、外出できずにおうちで春を迎える方も多いでしょう。

長引くおうち時間に考えておきたいのが、家族のお金について。

夫婦のいずれかが亡くなったときの保障をしっかり備えておくことで、ライフプランを安定させることはとても重要です。

公的保障の一つである「遺族厚生年金」は、妻が亡くなると夫でも受け取ることができるのでしょうか。

受給要件や受給額について解説します。

遺族基礎年金と遺族厚生年金とは

遺族年金とは、家族が亡くなったときに遺族が受給できる公的年金です。亡くなった人が加入していた年金によって「遺族基礎年金」と「遺族厚生年金」に分かれるので、まずは両者の違いを押さえましょう。

日本年金機構「遺族年金ガイド 令和3年版」を元に筆者作成

遺族基礎年金:国民年金に加入していた人が亡くなったとき、子ども(18歳になる年度末までの子どもや一定の障害がある20歳未満の子ども)のいる配偶者や子どもが受け取れる年金

遺族厚生年金:厚生年金に加入していた人が亡くなったとき、配偶者や子どもなどが受け取れる年金

ただし受給するためには、一定の要件を満たす必要があります。詳しくみていきましょう。

遺族厚生年金の受給要件

遺族年金が受給できるかの判断は、「亡くなった人が満たすべき要件」と「遺族側の要件」に分けて考えます。

亡くなった人に関する要件

日本年金機構によると、遺族厚生年金を受給するには次のうちいずれかの要件を満たす必要があります。

厚生年金保険の被保険者である間に死亡したとき

厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

1級・2級の障害厚生(共済)年金を受けとっている人が死亡したとき

老齢厚生年金の受給権者であった人が死亡したとき

老齢厚生年金の受給資格を満たした人が死亡したとき

※1および2の要件については、死亡日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あることが必要です。ただし、死亡日が令和8年3月末日までのときは、死亡した人が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

※4および5の要件については、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある人に限ります。

受給対象者となる家族

受給対象者となる家族は、亡くなった方に生計を維持されていたことが条件になります。判断ポイントは次の2つ。

年収850万円未満または年間所得655万5000円未満

死亡した方と住民票上同一世帯であった。もしくは別居でも家計を一にしていた

別居であっても、単身赴任等で生活を支えていた場合は対象になります。また事実婚でも「内縁関係」を証明できれば認められるケースもあります。

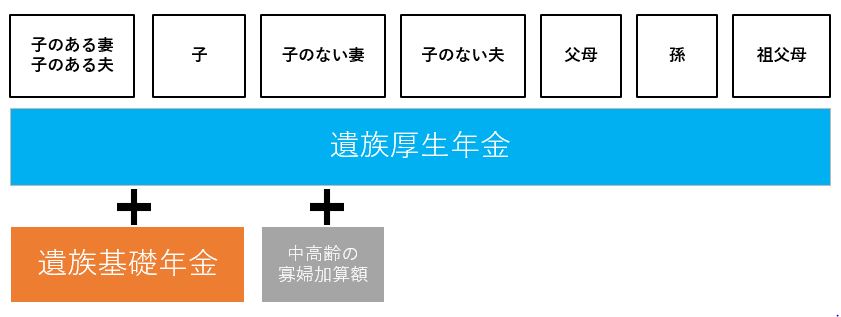

遺族厚生年金の受給要件は「妻」か「夫」かで変わる

さらに「遺族厚生年金」を受給できるのは配偶者や子どもだけではありません。

優先順位が高い順に「子のある妻か夫」「子」「子のない妻」「子のない55歳以上の夫」「55歳以上の父母」「孫」「55歳以上の祖父母」となります。

「55歳以上の」というのが気になりますね。

実は夫や父母、祖父母が遺族厚生年金を受給できるのは、死亡した時点で自分が55歳以上であることが条件になるのです。

国立社会保障・人口問題研究所の「社会の変化と遺族年金のあり方」によれば、かつて「夫にだけ年齢制限が設けられるのは違憲」として訴訟を起こしたケースもあります。

しかし今でも年齢制限が残る要因としては、「現在の日本社会では、女性の自活可能性に関する社会実態は変化の途上にある」という点から合理的であるという判決がなされたことにあります。

男女平等の社会とはいえ、まだまだ正規雇用として働く妻は少ないという現状から、夫にのみ年齢制限が残されているのです。

ただし、2014年4月以降に妻が死亡した場合、父子家庭でも遺族基礎年金が受け取れるように改正されました。

今後の社会情勢により、要件が変わる可能性も十分にあると言えるでしょう。

ちなみに妻には年齢制限がありませんが、30歳未満で子どもがいない場合は5年間だけの受給になります。

妻や夫が亡くなったとき、遺族厚生年金はいくら受け取れる?

遺族厚生年金の受給額は、「死亡した人の老齢厚生年金の報酬比例部分の4分の3」です。

「老齢厚生年金の報酬比例部分」とは「平成15年3月以前の加入期間」「平成15年4月以降の加入期間」で計算方法が異なり、それぞれで計算します。

平成15年3月以前の加入期間

平均標準報酬月額×7.125÷1000×平成15年3月までの加入期間の月数

平成15年4月以降の加入期間

平均標準報酬額×5.481÷1000×平成15年4月以降の加入期間の月数

自分自身の平均標準報酬額を把握している方はおそらくいないでしょう。正確に計算するのは難しいため、ここでは一つの例として「夫が受給できる遺族厚生年金」をシミュレーションしてみます。

【例】47歳の妻が亡くなり、56歳の夫が遺族厚生年金を受給する場合

〈試算条件〉

妻の厚生年金の加入年数:平成15年3月以前に7年、平成15年4月以降に18年の合計25年間

妻の報酬比例部分:平成15年3月以前の7年は25万円、平成15年4月以降は40万円

〈計算式〉

{(25万円×7.125÷1000×84月)+(40万円×5.481÷1000×216月)}×3/4=46万7387円

つまり、年間で46万7387円が受給できる計算になります。

もし夫に18歳になる年度末までの子ども(一定の障害がある場合は20歳未満の子ども)がいる場合、さらに遺族基礎年金も受け取れます。

遺族基礎年金は78万900円で、対象となる子ども1人につき22万4700円加算され、3人目以降の子どもがいれば7万4900円ずつ加算されます。

例えば亡くなった妻に夫と2人の子どもがいた場合、遺族厚生年金に加えて遺族基礎年金として123万300円が受け取れる計算になります。

このように、遺族年金の受給要件や計算方式はかなり複雑です。「自分はいくらもらえるか」が瞬時に計算できないこともあり、「わかりづらい」と批判されることもあります。

確かに複雑ではありますが、夫でも遺族年金を受給できる可能性があることはわかりました。

万が一の時に生活を支えてくれる公的制度については、知っておいて損がありません。

ましてや民間の保険として「死亡保険」を備えている方は多いでしょう。過剰な保険金をかけることがないよう、このような制度は必ず知っておく必要があります。

夫婦の保障は別で考える!

遺族年金について、主に妻が亡くなった場合をシミュレーションし、受けられる保障を考えていきました。

働く女性が増えた現代、「死亡保障は大黒柱だけに必要」というのは過去の常識となりつつあります。

まずは公的保障を知ることで、「万が一」に受けられる保障を知っておきましょう。

一方で、遺族年金を受けるためにはさまざまな条件があることも浮き彫りとなりました。子どものいない夫婦は遺族基礎年金の対象外ですし、夫が遺族厚生年金を受給できるのは55歳以上の場合のみです。

こうした違いを踏まえると、妻と夫の保障は別々で考える必要があります。他にも知っておくべき「中高齢寡婦加算」や「寡婦年金」などもあります。

難しい言葉が並ぶと敬遠してしまいがちですが、いざというときの保障は知っておくことが大切です。

わからないことは自治体の窓口等にも相談しながら、公的制度について調べてみましょう。知らない制度を把握することで、不要な保険に気づくこともあります。

長引くお家時間、ぜひ調べてみてはいかがでしょうか。

参考資料

日本年金機構「遺族年金ガイド 令和3年版」(https://www.nenkin.go.jp/service/pamphlet/kyufu.files/LK03-3.pdf)

国立社会保障・人口問題研究所「社会の変化と遺族年金のあり方」(https://www.ipss.go.jp/syoushika/bunken/data/pdf/sh20212213.pdf)

外部リンク

この記事に関連するニュース

-

年金夫婦で「月28万円」もらえるはずが…同い年の夫を亡くした65歳・共働き妻、年金事務所の窓口で告げられた〈衝撃の遺族年金額〉に絶望「こんな仕打ち、ありますか?」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月27日 11時15分

-

遺族年金「年70万円」もらえるはずが…月収45万円・47歳のサラリーマン夫を亡くした45歳妻、年金事務所で請求却下の「悲しい理由」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月22日 10時15分

-

夫は年収「1000万円」、老後も安泰だと思っていたら、50歳で夫が死亡。妻はこれから暮らしていける?「遺族年金」と「生活費」をシミュレーション

ファイナンシャルフィールド / 2024年11月19日 4時40分

-

66歳の年上妻が心筋梗塞で急逝、突然の別れに呆然自失の53歳男性に告げられた「遺族年金ゼロ」の通達に「血も涙もない」

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月12日 11時45分

-

夫が交通事故で定年前に亡くなりました。年金を「1円も」受け取っていないのですが、今まで支払った保険料は返金してもらえますか?

ファイナンシャルフィールド / 2024年11月11日 2時20分

ランキング

-

1ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

2電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

31億円売れた“宇宙服素材”布団 厚さ「3センチ」で真冬越せる性能 どう開発した?

ITmedia ビジネスオンライン / 2024年11月30日 8時10分

-

4NY円、149円台後半=一時1カ月ぶり高値

時事通信 / 2024年11月30日 7時59分

-

5行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください