年収600万円台「ふつうの家庭」の貯蓄と負債の平均額はいくらか?資産の中身を公開

LIMO / 2022年3月25日 12時15分

年収600万円台「ふつうの家庭」の貯蓄と負債の平均額はいくらか?資産の中身を公開

コロナ禍がいまだに続く現在、周りの方のお財布事情などが気になる方も多いのではないでしょうか。

みなさんは「年収600万円台」と聞くと、どのようなイメージでしょうか。

国税庁の「令和2年分 民間給与実態統計調査」によると、以下のようなデータが出ています。

平均年収(給与所得者数)

全体:433万円(5245万人)

男性:532万円(3077万人)

女性:293万円(2168万人)

年収600万円台の方は全体の約6.5%となっており、1人世帯で年収600万円台の方は少ないように思えます。

では、世帯年収で考えた場合はどうでしょうか。

男女の平均年収からみると、世帯年収で600万円を超える家庭は、1人世帯と比べると多いといえそうです。

今回は、年収600万円台の勤労世帯について、貯蓄や負債、保有資産の中身などをみていきたいと思います。

年収600万円台、勤労世帯の貯蓄事情は?

まず初めに、年収600万円台の貯蓄事情について、総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」で確認してみましょう。

《年収600万~650万円世帯/平均年収622万円》

平均貯蓄額:1209万円

《年収650万~700万円世帯/平均年収672万円》

平均貯蓄額:1229万円

年収600万円台の世帯は、平均すると1200万円ほどの貯蓄があることがわかります。

年収600万円台、勤労世帯の負債事情と純貯蓄額は?

年収600万円台の世帯の貯蓄状況をみていただきました。

一見すると、まとまった貯蓄があるようですが、違う側面からもデータをみる必要があります。

次に注目するポイントは、平均負債額です。

負債と聞くとイメージが湧きにくいかもしれませんが、「住宅ローン」などもいわゆる「負債」に分類されます。

貯蓄額のうち、どれくらいが負債で相殺されてしまうのでしょうか。

先ほどと同じ総務省のデータをみると、年収600万円世帯の負債状況は以下のようになっています。

《年収600万~650万円世帯》

平均負債額:930万円 (※うち、住宅・土地のための負債:874万円)

《年収650万~700万円世帯》

平均負債額:920万円 (※うち、住宅・土地のための負債:861万円)

年収600万円台が抱える負債のほとんどは、住宅ローンが占めていることが分かります。

では最後に、貯蓄額から負債額を引いた、「純貯蓄額」をみてみましょう。

《年収600万~650万円世帯》

279万円 (1209万円-930万円)

《年収650万~700万円世帯》

309万円 (1229万円-920万円)

いかがでしょうか。

純貯蓄額に注目すると、急に心細く感じた方もいるのではないでしょうか。

年収600万円台と聞くと、ゆとりのあるイメージですが、純貯蓄は年収の約半分です。

まだまだ残る住宅ローンや子どもの教育費、老後資金などを考えると、貯蓄額が1200万円あっても安心とは言い切れないでしょう。

年収600万円台、勤労世帯の保有資産の中身は?

年収600万円台の世帯はおよそ1200万円の貯蓄を有していることが分かりました。

次は、その資産の内訳について詳しくみていきます。

《年収600万~650万円世帯》

平均貯蓄額:1209万円

【内訳】

通貨性預貯金:412万円

定期性預貯金:376万円

生命保険など:263万円

有価証券:126万円

金融機関外:32万円

《年収650万~700万円世帯》

平均貯蓄額:1229万円

【内訳】

通貨性預貯金:405万円

定期性預貯金:316万円

生命保険など:330万円

有価証券:140万円

金融機関外:37万円

年収600万円台の金融資産のうち、約60%が流動性の高い預貯金が占めていることが分かります。

裏を返せば、約40%は預貯金以外の資産を保有していることになります。

今後本格的に将来資金を貯めていきたいと思っている方は、ここに注目してみて下さい。

まとめにかえて

「資産運用」と聞くと、どのようなイメージをおもちでしょうか。

「難しそう」とか、「お金持ちがやっている」といった声をよく聞きますが、決してそんなことはありません。

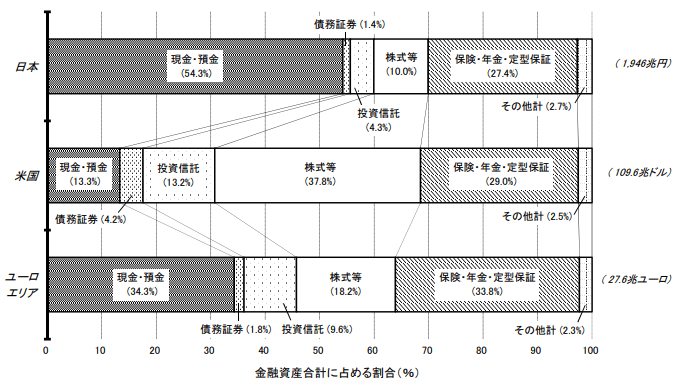

日本銀行調査統計局の「資産循環の日米欧比較(図表2 家計の金融資産構成)」をみて下さい。

【図表】金融資産の中身を比較

【出典】日本銀行調査統計局「資金循環の日米欧比較」(2021年8月20日)

《現金・預金》

日本:54.3%

米国:13.3%

ユーロエリア:34.3%

《債務証券・投資信託・株式等》

日本:15.7%

米国:55.2%

ユーロエリア:29.6%

欧米、特に米国では、富裕層に限らず一般家庭においても資産運用は馴染みのあるものといえるでしょう。

日本ではまだまだ資産運用が身近なものになっていない印象ですが、2022年度より高校の家庭科の授業で、資産形成の授業がスタートします。情報収集は今から始めても遅くありません。

もちろん預貯金も大事ですが、時代は刻一刻と変化しています。

資産運用について正しい知識を身に着け、自分の将来を守るために行動してみるのがよいでしょう。

参考資料

国税庁「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/002.pdf)

総務省「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&stat_infid=000032087774&result_back=1&tclass4val=0)

日本銀行調査統計局「資産循環の日米欧比較(図表2 家計の金融資産構成)」(https://www.boj.or.jp/statistics/sj/sjhiq.pdf)

外部リンク

この記事に関連するニュース

-

年収400万円の会社員。親に「ローンでプリウスを買う」と話すと、「借金するなら自分が貸す」と言われました。借金ってそんなに悪いことですか? 住宅購入でみんな「借金」してますよね?

ファイナンシャルフィールド / 2024年11月27日 5時30分

-

年収500万円の会社に勤める同僚は、毎日「コンビニ」で昼食を購入しています。28歳で貯金「700万円」あるそうなのですが、何をしたらそんなに貯められるのでしょうか?

ファイナンシャルフィールド / 2024年11月21日 3時50分

-

子育て奮闘中の私に「月3万円」の仕送りをしてくれる母。気持ちは嬉しいのですが、月「15万円」の年金暮らしなので無理をしていないか心配です…。自分の生活費は足りているのでしょうか?

ファイナンシャルフィールド / 2024年11月19日 9時10分

-

都内で暮らす30代夫婦の平均年収や貯蓄額、生活費はいくら?【2024年版】

MONEYPLUS / 2024年11月12日 7時30分

-

夫婦2人暮らし、毎月の食費が8万円以上です。うちは食費を使い過ぎでしょうか? 赤字家計ではありませんが、財形貯蓄以外できていないので家計を見直したいです

ファイナンシャルフィールド / 2024年11月12日 4時10分

ランキング

-

1ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

2電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

3《総フォロワー500万人のインフルエンサー》なな茶がイベント“ファンの大量ドタキャン”に怒りの告白「すべて出禁にさせていただく」「“グラビアなんかしてるから”と心無いコメントも」

NEWSポストセブン / 2024年11月30日 11時15分

-

4ついに「スタバ離れ」がはじまった…カスタマイズするほど長くなる注文の"意外な落とし穴"

プレジデントオンライン / 2024年11月30日 9時15分

-

5路上ライブは「グレーな文化」として容認すべきか 「迷惑行為」「アーティストとしての表現」境界線

東洋経済オンライン / 2024年11月30日 8時51分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください