年収400万円世帯の本当の貯蓄をデータで見る。家族構成はどうなっているか

LIMO / 2022年3月30日 5時20分

年収400万円世帯の本当の貯蓄をデータで見る。家族構成はどうなっているか

年収400万円世帯の本当の貯蓄をデータで見る。家族構成はどうなっているか

FIREという言葉をご存知でしょうか。経済的自立や早期リタイアという意味で使われており、早期リタイアを目指す現役世代を中心に投資や資産運用に目を向ける方が増えているようです。

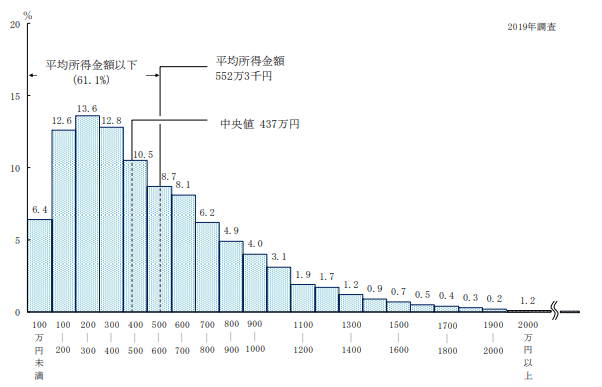

様々な思いで貯蓄や資産運用が注目されていますが始めるには元手が必要です。その元手となる日本人の平均年収は厚生労働省「2019年 国民生活基礎調査の概況」によると中央値で437万円となっています。

【図表】平均所得はどのぐらいか

【出典】厚生労働省「2019 年 国民生活基礎調査の概況」

そこで今回は前述の資料を用いて平均年収に近い年収400万円代の世帯を中心に貯蓄額や家族構成なども踏まえてお金事情を考察していきます。

年収400万円~450万円世帯の貯蓄額と内訳はどうなっているか

まずは総務省統計局の「家計調査-貯蓄負債編(二人以上の世帯)2020年」から年収400万~450万円世帯の貯蓄額と内訳を確認していきます。

世帯人員 3.23人(うち18歳未満人員 0.87人)

世帯主の配偶者のうち女性の有業率 39.4%

世帯主の年齢 50.6歳

持家率 73.8%

年間収入423万円

持ち家率が73.8%と高く、女性の有業率は40%弱となっていますので半数以上が専業主婦(主夫)世帯です。また、18歳未満の人員も約1人となっています。

続いて世帯の貯蓄額と負債額、その内訳を確認します。

貯蓄額 911万円

(貯蓄の内訳)

通貨性預貯金 290万円

定期性預貯金 286万円

生命保険 228万円

有価証券 88万円

金融機関外18万円

負債額 555万円

住宅・土地のための負債 508万円

住宅・土地以外の負債 28万円

月賦・年賦 20万円

貯蓄額に関しては約63%の576万円が預貯金として預けられており、預金以外では生命保険での貯蓄が約25%と続いております。

負債に関しては持ち家比率に比例する形で住宅関係が多く、貯蓄総額から負債額を差し引くと純粋な貯蓄額は356万円という結果でした。

これから大学進学など教育費がかさむ場合には貯蓄額を大幅に伸ばすことは難しそうです。低金利の時代ですから教育費に関しては奨学金などを視野にいれても良いかもしれませんね。

老後資金はいくら必要なのか

先述の内訳から住宅購入はお済みの方が多く、大学進学を控える人員も約1名という結果でした。「人生の三大資金」という観点で見ると最後に老後資金の確認が必要でしょう。

老後資金を考える上で目安にしたいのが2019年に金融庁が発表した「2000万円問題」です。この試算は「夫65歳で妻が60歳以上の夫婦のみの無職世帯」をモデルケースとして算出されました。世帯收入20万9189円から支出額の26万3718円を差し引いたマイナス5万4529円が30年間続くと仮定して試算されています。

あくまでモデルケースですが、2000万円が必要だと仮定すると先程確認した純貯蓄額356万円を当てはめると現状では大きく乖離しています。

更に注意したいのが2000万円の試算にはリフォーム代や介護費用、旅行などゆとりの部分がほとんど加味されていない点です。前述した世帯では退職までの期間が約10年ですからしっかりとした対策が必要になるでしょう。

実際の手取り額はいくらか

実際に400万円の世帯では手取り額がどれぐらいになるのでしょうか。

ここでは国税庁の「令和2年分 民間給与実態統計調査」から年収400万円の手取り額を確認してみましょう。

平均給料手当 379万9000円

平均賞与 67万6000円

平均給与(年収)447万5000円

年収400万円台の平均給料手当は約380万円でした。月の額面給与から各種控除を差し引くと手取り額は約25万円程度になりそうです。

手取りで25万円となるとお子様の人数や教育方針など家庭の事情にもよりますが貯蓄も充分可能でしょう。今後必要となる老後資金に向けて計画的な貯蓄が重要になります。

お金に働いてもらう

計画的な貯蓄を行うにあたって重要なのがお金に働いてもらうことでしょう。先程、貯蓄額の約63%が預貯金で保有されていることを確認しましたがその比率を変えてみてはいかがでしょうか。

例えば国はiDeCoやNISAなど個人の資産運用を支援するサービスの拡充を進めています。金融機関でも様々な商品が用意されていますのでこのような商品を活用して老後にそなえておくのもよいでしょう。もちろん運用にはリスクもありますが期間を長くとることでリスクを低減することが期待できます。

まとめ

今回は平均年収に近い年収400万円代世帯のお金事情から長い老後に対する備えが必要だと確認できました。それぞれのライフスタイルによって対策は変わりますので、まずは現状把握を行っていただきしっかりと準備をして豊かな老後を過ごしたいですね。

参考資料

厚生労働省「2019年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa19/dl/14.pdf)

総務省統計局「家計調査-貯蓄負債編(二人以上の世帯)2020年」(https://www.stat.go.jp/data/sav/sokuhou/nen/index.html)

国税庁の「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

外部リンク

この記事に関連するニュース

-

高齢夫婦は「月3.8万円」の赤字→老後に備えようにも「手取りが上がらない」現役世代の悲鳴

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 18時45分

-

夫婦それぞれ年収300万円ずつの「世帯年収600万円」で生活に満足しているのですが、将来を考えるなら年収アップを目指すべきでしょうか?

ファイナンシャルフィールド / 2024年11月27日 0時0分

-

50歳独身、年収500万円…余裕をもった老後生活を送るためにやるべきことは?

MONEYPLUS / 2024年11月24日 7時30分

-

友人は「東京23区内」に家族4人で暮らしており、世帯年収は「900万円」だそうです。やはり「生活水準」は高い方なのでしょうか…?

ファイナンシャルフィールド / 2024年11月13日 1時50分

-

手取り30万円・40歳の新婚男性「思い悩んでいます」…老い先を思うと「不安は尽きない」と語るワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月31日 10時45分

ランキング

-

1ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

21億円売れた“宇宙服素材”布団 厚さ「3センチ」で真冬越せる性能 どう開発した?

ITmedia ビジネスオンライン / 2024年11月30日 8時10分

-

3電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

4行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

-

5高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください