日本で「年収600万円」は10%未満。40代で達成できる職種は?貯蓄や手取りはいくらか

LIMO / 2022年3月31日 5時20分

日本で「年収600万円」は10%未満。40代で達成できる職種は?貯蓄や手取りはいくらか

将来のお金は「今から」準備を始める

国税庁の「令和2年分 民間給与実態統計調査」によれば日本の平均年収は433万円とのこと。

ちなみに40代後半(男性)となると、平均年収は600万円を超えてきます。

気付けば桜の開花ももう目前となりました。新年度から新たな仕事にチャレンジされるという方も多い季節かもしれません。今回は、40代にフォーカスして、平均年収600万円を達成できる職種や、手取り・貯蓄事情などを紐解きながら、将来へのお金の備え方についてお話をしていきたいと思います。

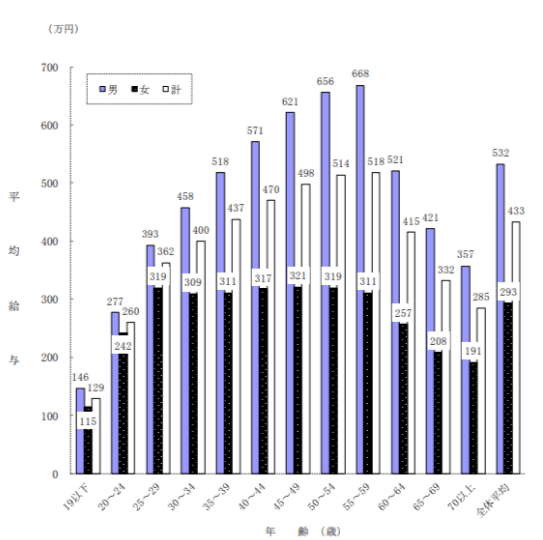

40代後半・男性の平均年収は「621万円」

前述の国税庁の調査より、年齢別の平均給与を確認していきましょう。

【男女】年齢別の年収の推移

出典:国税庁 「令和2年分 民間給与実態統計調査」

日本の平均年収は400万円台、「45~49歳(男性)」をみると621万円。それ以降、「50~54歳」で656万円。男性で最も平均年収が高いのは「54~59歳」で668万円です。

同調査によれば、日本で年収600万円台は6.5%、男性に絞ってみると9.2%となっていることがわかりました。

40代で平均年収600万円が達成できる職種とは

職種や業種によって年収はどのくらい変わってくるのでしょうか。

「転職サービスdoda」がdodaエージェントサービス登録した正社員の20~65歳の男女(有効回答数約45万件)に、2020年9月~2021年8月末に行った「平均年収ランキング(年代別・年齢別の年収情報) 【最新版】」から、40代で平均年収600万円を達成する職種を確認していきましょう。年収は役職など個人差もあるため、500万円以上の職種をご紹介します。

職種別の平均年収(40代)

1位:専門職(コンサルティングファーム/専門事務所/監査法人):688万円

2位:企画/管理系:641万円

3位:技術系(IT/通信):603万円

4位:営業系:577万円

5位:金融系専門職:565万円

6位:技術系(電気/電子/機械):539万円

平均年収600万円以上のトップ3を小分類で見ると、「専門職(コンサルティングファーム/専門事務所/監査法人)」は「リスクコンサルタント」「業務改革コンサルタント(BPR)」「戦略/経営コンサルタント」など。

「企画/管理系」は「内部監査」「知的財産/特許」「内部統制」など。「技術系(IT/通信)」は「プロジェクトマネジャー」「プリセールス」「ITコンサルタント」「データサイエンティスト」などです。

専門的な職種が多く、簡単に年収600万円達成とはいかなさそうです。

年収600万円の手取りと貯蓄はどれくらいか

実際の生活ぶりを確認するために、手取りや貯蓄・負債事情も紐解いていきましょう。

まずは先ほどの国税庁の「第3表 給与階級別の総括表」より、年収600万円台の手取りを計算します。

平均年齢:46.6歳

平均勤続年数:17.7年

平均給料・手当:524万円

平均賞与:122万8000円

平均給与(年収):646万8000円

平均年齢は40代後半で、平均年収は約646万円です。

月の額面給与は約43.6万円。社会保険料や税金等を抜いた月の手取りは、個人差がありますが33万円ほどと考えられるでしょう。手取りで月30万円以上あれば、家族がいてもある程度貯蓄できるご家庭が多いかもしれません。

年収600万円台の貯蓄や負債など、家計事情はどうでしょうか。総務省統計局の「家計調査報告(貯蓄・負債編)-2021年7~9月期 平均結果-(二人以上の世帯・勤労者世帯)」より、年収600~650万円の勤労世帯を確認します。

年収600万~650万円世帯のすがた

世帯主の平均年齢:48.1歳

世帯人数の平均:3.26人

うち18歳未満の世帯人員:1.04人

世帯主の配偶者のうち女性の有業率:58.4%

持家率:74.9%

年収600万~650万円世帯の貯蓄・負債

平均年収:622万円

平均貯蓄額:1128万円

平均負債額:792万円(うち「住宅・土地のための負債」:730万円)

純貯蓄:1128万円-792万円=336万円

貯蓄額は1000万円を超えていることがわかりました。しかし、その一方で平均負債額は792万円。そのうち730万円が住宅ローンのようです。

貯蓄から負債を引いた純貯蓄額(ほんとうの貯蓄)は336万円となりました。単純計算すると半年分の収入程度となります。この金額に、やや心もとない印象を受けた方も少なくないでしょう。

またこれらのデータから、2点読み取れるものがありました。

まず1点目が、約半数が「共働き世帯」であること。単身ではなく、2人で働くことで収入を維持している世帯も多いようです。

2点目は、大学などへの進学を控えたお子様がいる世帯が多い、ということ。世帯主の平均年齢は48.1歳。かつ、家族の中に18歳未満の人が1名ほどいることが分かります。

自宅外通学や医歯薬学系学部などを選んだ場合は、この先も高額な子育て費用が必要となることも考えられるでしょう。

将来のお金のことも忘れずに

ここまで40代にフォーカスして、年収600万円世帯の貯蓄事情などを紐解いてきました。

「教育資金」「住宅資金」「将来(老後)資金」は、人生の三大資金と言われています。

実は、この3つの資金のうちに、より丁寧に計画を立てる必要のあるのが「将来(老後)資金」なのです。将来お金に困ったときに、親族からの援助や自治体の保障に頼ることはできても、自らの力で老後に新たに資金を調達することは、簡単なことではないことは皆さんも想像できるのではないでしょうか。

将来のお金は「今から」準備を始める

低金利時代と呼ばれるいまは、預貯金で漠然とお金を持ち続けていても、受け取れる金利はほんのわずか。お金を「増やす」ことには繋がりにくいといえるでしょう。

そこでぜひ視野に入れていただきたいのが「お金に働いてもらう」という発想、つまり「資産運用」のスタートです。退職金や公的年金だけに頼らず、自助努力で資産を増やしていければ老後の安心につながります。

預貯金とは異なり、資産運用に元本保証はありません。そこで長期で取り組み、購入するタイミングを分散させながら、コツコツと積立ていくことをお勧めします。

つみたてNISAやiDeCo(イデコ:個人型確定拠出年金)といった少額からの積立投資を後押しする制度の活用を検討してみてもよいかもしれません。

参考資料

国税庁 「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/minkan.htm)

転職サービスdoda「平均年収ランキング(年代別・年齢別の年収情報) 【最新版】」(https://doda.jp/guide/heikin/age/#anc_age_02)

転職サービスdoda「平均年収ランキング(165職種別の平均年収/生涯賃金)【最新版】」(https://doda.jp/guide/heikin/syokusyu/)

総務省統計局「家計調査報告(貯蓄・負債編)-2021年7~9月期 平均結果-(二人以上の世帯・勤労者世帯)」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=2&year=20210&month=23070900&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

高齢夫婦は「月3.8万円」の赤字→老後に備えようにも「手取りが上がらない」現役世代の悲鳴

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月28日 18時45分

-

夫婦それぞれ年収300万円ずつの「世帯年収600万円」で生活に満足しているのですが、将来を考えるなら年収アップを目指すべきでしょうか?

ファイナンシャルフィールド / 2024年11月27日 0時0分

-

5年付き合っている彼氏から、「結婚したいけどお金がない」と言われました。「年収400万円・貯蓄100万円」らしいですが、結婚して都内で2人暮らしは難しいでしょうか…?

ファイナンシャルフィールド / 2024年11月6日 4時40分

-

現在52歳で貯金は「300万円」程度です。月12万円程度の年金だけだと不安なので“定年後”も働くつもりですが、定年後の収入ってどれくらいもらえますか?

ファイナンシャルフィールド / 2024年11月5日 2時20分

-

手取り30万円・40歳の新婚男性「思い悩んでいます」…老い先を思うと「不安は尽きない」と語るワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月31日 10時45分

ランキング

-

1ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

21億円売れた“宇宙服素材”布団 厚さ「3センチ」で真冬越せる性能 どう開発した?

ITmedia ビジネスオンライン / 2024年11月30日 8時10分

-

3電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

4行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

-

5高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください