老後の不安がある「18歳~19歳」3割以上。でも60代は老後資金2000万円を持ってるのか

LIMO / 2022年3月31日 17時50分

老後の不安がある「18歳~19歳」3割以上。でも60代は老後資金2000万円を持ってるのか

近年では「老後2000万円問題」や「年金問題」が話題になることが多いですが、若い世代にも影響を及ぼしていることがわかりました。

いわゆるZ世代である18歳~19歳の男女500人に対し、ライフネット生命保険株式会社が行ったアンケート「ライフネット生命保険 成年年齢引き下げに関するアンケート調査」によると、まだ若い世代でも約7割がお金に対する不安を持ち、約3割が老後に対する不安を持っていました(2022年3月24日公表)。

しかし、実際に今の60代は老後資金として2000万円を保有しているのでしょうか。

調査資料を参考に、60代の実際の貯蓄事情を確認していきましょう。

18歳~19歳「老後の不安がある」は3割以上

ライフネット生命保険株式会社の調査によると、「将来についての不安を聞く質問」でお金に対する不安を挙げた18歳・19歳は、67.4%にものぼりました。

成人年齢の引き下げにより、自由度が増す18歳・19歳。しかし実際にはお金に関する不安を持つ方が多いことがわかりました。

また「老後の不安」を挙げた方は31.2%。3割以上の若者が老後に不安を抱いているのです。

2019年には老後2000万円問題が話題となりました。

またコロナ禍で景気が低迷する中、2022年4月からは公的年金の受給額が0.4%引き下げになることも決定されています。

こうしたニュースが飛び交う中、将来に対して不安を感じる若者が多くなるのも無理はないでしょう。

しかし、今の60代は本当に2000万円という老後資金を準備できているのでしょうか。

今度は60代の実際のお金事情を見ていきます。

60代の平均年金額

まずは老後の暮らしを支える年金の額について見ていきましょう。公的年金には国民年金(基礎年金)と厚生年金があるため、それぞれにわけて見ていきます。

国民年金の平均年金月額

60~64歳:4万2306円(受給権者数:20万2672人)

65~69歳:5万7502円(受給権者数:686万9256人)

厚生年金保険(第1号)の平均年金月額(国民年金を含む)

60~64歳:7万5922円(受給権者数:127万9834人)

65~69歳:14万3069円(受給権者数:354万2997人)

「令和2年度(2020年度) 厚生年金保険・国民年金事業の概況」より

65歳未満については、主に定額部分のない「報酬比例部分」のみの者となっているため、全体的に金額が少なめとなっています。

繰上げ受給をしない方は、一般的に65歳からの受給となりますね。

自営業者や専業主婦(主夫)など国民年金のみの人は5万7502円、会社員などで厚生年金に加入していた人は14万3069円が平均になります。

60代で「2000万円」を保有する割合は?

公的年金だけで暮らすのは難しくなりつつあります。

そこで話題となったのが「老後2000万円問題」。標準的な年金を受け取る無職の夫婦が年金だけで30年過ごす場合、約2000万円が赤字になるという試算です。

では今の60代のうち、2000万円以上の貯蓄を保有する世帯は何割くらいいるのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を参考にします。

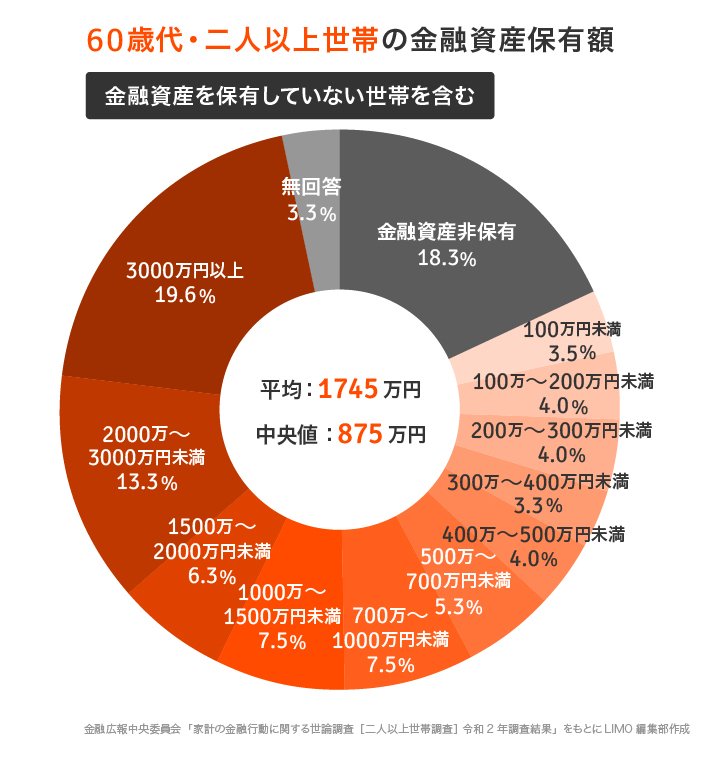

60代・二人以上世帯の金融資産保有額

(金融資産を保有していない世帯を含む)

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

平均:1745万円

中央値:875万円

平均は1745万円と、「2000万円に後少し」というところです。しかし、中央値は875万円。

一般的に平均値は一部の大きな値に引っ張られやすく、実態を表すのは中央値だと言われています。

つまり60代の貯蓄額は、中央値である875万円が参考になります。

さらに受給額ごとに内訳を確認します。

金融資産非保有:18.3%

100万円未満:3.5%

100~200万円未満:4.0%

200~300万円未満:4.0%

300~400万円未満:3.3%

400~500万円未満:4.0%

500~700万円未満:5.3%

700~1000万円未満:7.5%

1000~1500万円未満:7.5%

1500~2000万円未満:6.3%

2000~3000万円未満:13.3%

3000万円以上:19.6%

無回答:3.3%

貯蓄を2000万円以上保有しているのは32.9%。およそ3割になりますね。

こうして眺めると、7割弱の方は2000万円を保有していないことになります。

もう一つ注目したいのが、「金融資産非保有が18.3%」という点。つまり貯蓄がない60代世帯は18.3%いるということです。

こちらの調査でいう「金融資産」とは、生活口座以外に貯めている貯蓄をいいます。しかし「金融資産非保有世帯の現在の預貯金残高」を確認すると、331万円でした。

いずれにしても、今後の老後生活を過ごすには心許ない金額ではないでしょうか。

若い世代でも関心の高い「老後資金」対策が必要に

アンケート結果から、若い世代でも「老後の不安」が高いことがわかりました。

しかし、実際の60代でも2000万円の老後資金を用意できているのは32.9%です。

老後資金はできれば50代までには貯めておきたいところ。逆に言えば、早めに対策するほうが有利といえます。

「将来」と同じように大切なのが「今の生活」です。今の楽しみを削ってまで「老後資金」を貯めるのは、何とも寂しいものです。

老後資金についてはいろいろな報道で不安視されていますが、大切なのは「コツコツ準備すること」です。スタートが早ければ早いほど積立額は少額で済むため、今の生活を犠牲にする必要もなくなります。

「老後資金」の金額はまだまだわからない

また大事なのは、「今の時点で老後資金を正確に試算するのは難しい」ということ。例えば先ほどの「老後2000万円問題」は、特定の年度の「標準年金額」と「消費支出額」から試算されています。

年金の額は毎年改定されますし、支出額も数十年先を見越すのは不可能ですよね。

例えば50歳を過ぎればある程度の目安がつきやすくなります。

ねんきん定期便でも50歳以上は見込額が記載されるので、シミュレーションがしやすくなるでしょう。

そのときにある程度の資金があれば、それをもとに目標額に向けて調整しやすくなります。

「将来がわからないから何も準備しない」のではなく、「わからないからこそ備える」ことが必要です。

もちろん将来に対して必要以上の不安を抱く必要はありません。不安に感じた気持ちを貯蓄のモチベーションに換え、「安心するため」に資産形成をすると考えてみてはいかがでしょうか。

スタートが遅いほどに、不安は大きくなり積立額も多額になります。できるだけ早く、準備を始めておきたいですね。

参考資料

ライフネット生命保険「成年年齢引き下げに関する調査」(https://prtimes.jp/main/html/rd/p/000000014.000069919.html)

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)各種分類別データ」(https://www.shiruporuto.jp/public/document/container/yoron/futari/2020/20bunruif001.html)

金融審議会「市場ワーキンググループ」(第21回)厚生労働省提出資料(https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf)

外部リンク

この記事に関連するニュース

-

貯金は子どもたちの進学費で消えてしまいました。老後資金を「2000万円」貯めている人はどれくらいいるのでしょうか?

ファイナンシャルフィールド / 2025年2月2日 23時0分

-

「老後資金は2000万円必要」とよく耳にしますが、実際に2000万円以上の貯蓄がある60代は、どれくらいいるのでしょうか

ファイナンシャルフィールド / 2025年1月29日 9時40分

-

高齢者世帯の貯蓄状況はどうなっている? 統計データを元に解説

ファイナンシャルフィールド / 2025年1月28日 2時10分

-

老後生活に必要な資金はどのくらい?資産形成方法にはどのようなものがあるの?

ファイナンシャルフィールド / 2025年1月18日 4時10分

-

老後のためにお金を貯め始めたことを同僚に話したら「遅い」と言われました……ほかの50代はすでに準備をしているのでしょうか?

ファイナンシャルフィールド / 2025年1月11日 2時20分

ランキング

-

1フジ親会社が決算発表 最終利益は7割以上減少か フジテレビ単体で赤字見込み

日テレNEWS NNN / 2025年2月5日 17時45分

-

2【速報】ホンダとの経営統合が破談 日産が協議“打ち切り”方針を固める ホンダからの「子会社化」提案に反発 幹部「到底受け入れられない」

TBS NEWS DIG Powered by JNN / 2025年2月5日 15時38分

-

3「一緒にやっていくのは難しい」ホンダと日産の経営統合“破談”が現実味 ホンダは日産の「子会社化」を打診も日産幹部「受け入れられない」と反発

TBS NEWS DIG Powered by JNN / 2025年2月5日 11時51分

-

4「きのこの山」「たけのこの里」に異変 「チョコ」がいつの間にか「準チョコ」に...明治が明かしたその経緯

J-CASTニュース / 2025年2月5日 10時51分

-

5スズキ「ジムニーノマド」受注一時停止になるほど大人気 ファミリー層が飛びついた大きな理由

J-CASTニュース / 2025年2月5日 20時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください