【年収400万円台】平均年収が30年たっても変わらない日本。バブル崩壊後に起きた3つの悲劇とは

LIMO / 2022年4月2日 5時20分

【年収400万円台】平均年収が30年たっても変わらない日本。バブル崩壊後に起きた3つの悲劇とは

2022年3月3日、内閣府の経済財政諮問会議のなかで驚きの調査結果が報告されました。

2019年とバブル崩壊後の1994年の所得・就業構造について分析したところ、25年前の同年代と比べて「働き盛り世帯の所得は100万円以上減少している」との事です。

日本の平均年収は長年横ばいとなっている事で有名ですが、捉え方によっては「下がっているわけじゃない」と思っていた方もいらっしゃるかもしれません。

本稿では日本の平均年収世帯の貯蓄と負債、平均値だけではみえない日本の平均年収の裏側をお話したいと思います。

バブル崩壊後、日本の平均年収の裏側では何が起きている?

先述の調査から、この25年間でおきた日本の所得・就業構造の変化について3つのポイントをおさえておきましょう。

1.単身世帯や高齢者世帯の増加にともない、全体として低所得者の割合が増えている

65歳以上の高齢者世帯は全体の20%→36%に増加し、単身世帯は26%→38%に増加しているようです。

また、全世帯の所得の中央値は1994年が約550万円であったのに対し、2019年は約370万円まで低下しています。

2.働き盛り世帯の所得が100万円以上減少している

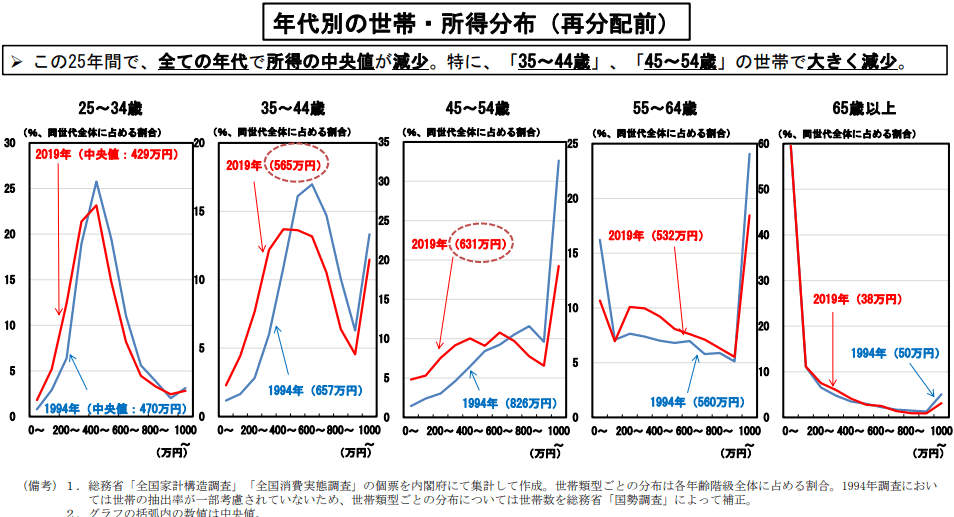

年齢別にみた所得の中央値の変化は以下のとおりです。

出典:内閣府「我が国の所得・就業構造について」(2022年3月3日)

25~34歳:1994年470万円→2019年429万円(-41万円)

35~44歳:1994年657万円→2019年565万円(-92万円)

45~54歳:1994年826万円→2019年631万円(-195万円)

55~64歳:1994年560万円→2019年532万円(-28万円)

65歳以上:1994年50万円→2019年38万円(-12万円)

これをみると、年齢別の所得の中央値は全ての年代で減少しています。

とくに「35~44歳」「45~54歳」の減少幅が顕著で、貯蓄への影響も大きいものになりそうです。

3.非正規雇用のうち、若年単身世帯の割合が大きく上がっている

25~34歳までの若年単身世帯のうち、もっとも世帯数の多い階級は300万円台。つぎに400万円台が多いことは25年前と変わりありません。

しかし、300~400万円台の世帯の割合は減少し、500万円台と200万円台の割合が増加したため所得にばらつきが生じています。

200万円台が増加している要因は、若年層の非正規雇用の割合が大きく上昇したことにあるようです。

また、就職氷河期をふくむ35~44歳の単身世帯では1994年に所得階級がもっとも多かったのは500万円台です。

しかし、2019年は300万円台が最多になるなど大きな階級移動がおきています。

日本の平均年収 給料のイメージは?

国税庁の民間給与実態統計調査によると、令和2年の給与所得者数の平均年収は433万円です。

その内訳は、平均給与・手当が369万円、平均賞与が65万円となっています。

月収30万円程でボーナスが年間65万円入ってくるイメージになりますから、独身であればゆとりある生活に貯蓄もしっかりできそうです。

夫婦など二人以上で生活する場合だと、一馬力ではすこし節約が必要になるかもしれません。

また、コロナ禍にボーナス額が激減した方もいるように、ボーナスは会社の業績の影響を大きく受けます。

そのため、ボーナス頼りの生活にならないよう日頃から月収で生活する癖をつけておくとよいですね。

日本の平均年収「年収400万円世帯」の貯蓄と負債はどのくらい?

先ほどの平均年収433万円という水準にあわせて、年収400万~450万円世帯の貯蓄と負債についてみていきましょう。

※参照:総務省「家計調査-貯蓄・負債編(二人以上の世帯)2020年」

■年収400~450万円世帯の貯蓄

貯蓄額…911万円

(内訳)

通貨性預貯金…290万円

定期性預貯金…286万円

生命保険…228万円

有価証券…88万円

金融機関外…18万円

■年収400~450万円世帯の負債

負債…555万円

(内訳)

住宅・土地のための負債…508万円

住宅・土地以外の負債…28万円

月賦・年賦:20万円

平均年収世帯の貯蓄は911万・負債が555万円ということで、貯蓄から負債を差し引いた純貯蓄は356万円です。

預金や生命保険・有価証券などに分散して資産を保有していることが分かります。

もしも不測の事態が起きても、1年程度のあいだ貯蓄から生活費・負債の返済をまかなえるような資産状況だと考えられるでしょう。

ただし、この年収450万円世帯の人員構成は3.23人(うち18歳未満人員:0.87人)、つまり、大学進学前の子どもがいる家庭ということになります。

進学費用など、まとまった支払いがあるとガクッと貯蓄が減ってしまう事も想定でき、十分な貯蓄があるというにはもう一歩といったところでしょうか。

とはいえ、冒頭の調査報告にあったように、働き盛り世帯の所得事情は個人のばらつきが目立つようになっています。

いまの収入からさらに効率よく貯蓄を増やしたいという方は、預金・生命保険・有価証券の配分を見直してみるといいかもしれません。

参考資料

内閣府「第2回 経済財政諮問会議 令和4年3月3日」(https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2022/0303/agenda.html)

国税庁長官官房企画課「令和2年分 民間給与実態統計調査」(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2020/pdf/000.pdf)

総務省統計局「家計調査-貯蓄・負債編(二人以上の世帯)2020年」(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20200&month=0&tclass1=000000330007&tclass2=000000330008&tclass3=000000330009&result_back=1&tclass4val=0)

外部リンク

この記事に関連するニュース

-

年収500万円の会社に勤める同僚は、毎日「コンビニ」で昼食を購入しています。28歳で貯金「700万円」あるそうなのですが、何をしたらそんなに貯められるのでしょうか?

ファイナンシャルフィールド / 2024年11月21日 3時50分

-

【20代】みんなの年収ランキング! 平均はいくら? ボーナスがある人は何割? 貯蓄事情も知りたい”リアル”

Finasee / 2024年11月19日 18時0分

-

【30代】みんなの年収ランキング! 平均はいくら? ボーナスがある人は何割? 聞けないからこそ知りたい“リアル”

Finasee / 2024年11月12日 12時0分

-

現在52歳で貯金は「300万円」程度です。月12万円程度の年金だけだと不安なので“定年後”も働くつもりですが、定年後の収入ってどれくらいもらえますか?

ファイナンシャルフィールド / 2024年11月5日 2時20分

-

【50代】みんなの年収ランキング! 平均はいくら? 1000万円以上の割合は? 貯蓄事情も

Finasee / 2024年10月31日 18時0分

ランキング

-

1電気・ガス料金高止まり「風呂キャンセル」「設定温度1℃」で何円変わる? “ちょっとした”節約術をご紹介【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時59分

-

2行列スキップ「ファストパス」飲食店で拡大!食材費や人件費の補填や、ドタキャン対策にも【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年11月29日 21時30分

-

3ワークマンは「8800円ランドセル」で勝負…「過去最悪の少子化」でも異業種がランドセル市場に続々参入するワケ

プレジデントオンライン / 2024年11月29日 16時15分

-

4高級タワマン老人ホームへ引っ越しました!…慶應卒・78歳同期の元常務から届いた満面の笑みの年賀状。年金月30万円・元部長は即座に画像検索「脅威の入居金額」に悶絶

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月29日 10時45分

-

5為替相場 30日(日本時間 7時)

共同通信 / 2024年11月30日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください